新用戶登錄后自動創建賬號

登錄第三方登錄

好公司會是好股票嗎?對于上市公司,從產業角度,好公司是能夠通過出售產品或者服務為股東帶來豐厚回報;從資本市場角度,好股票是能夠使投資者從股票買賣中賺到差價;但有的公司未必能夠為投資者帶來好的回報,比如電信、石化、電力行業里的壟斷公司,依靠巨大的行政體制壟斷優勢,它們或許是好公司,大的產業資本會感興趣,但對多數投資人來說未必是好股票。考慮不同的方面,投資人最終會形成不同決策結果,就像文旅資本市場眾信(SZ002707)現在的表現一樣。

7月8日,眾信發布公告稱,終止實施2016年限制性股票激勵計劃,并回購員工持有的已獲授未解鎖的全部限制性股票。至于終止股權激勵計劃的原因,眾信公告稱,“公司股票價格在二級市場發生了較大的變動,原激勵計劃較難達到預期的激勵效果”。此次回購共涉及361名高管和核心中層,回購股票將被注銷。

針對此次股權激勵計劃的終止,眾信總裁曹建表示原激勵計劃取消后,公司將盡快推出后續激勵方案,希望為眾信做出貢獻的員工能夠分享公司發展紅利,從而更好地吸引人才、留住人才。

回顧過去一年多時間,眾信股價累計下跌超過50%,這直接導致原本讓人滿懷希望的員工股權激勵方案夭折。事實上,自2015年6月股災以來,國內主板和創業板指數大幅下降,在宏觀經濟下行雙重壓力下,個股亦紛紛跳水,即使在業績持續保持良好增長狀況下,眾信股價亦受累并持續下行,尤其2016年以來進一步走低。

對于眾信股價表現情況,曹建對執惠表示,“這跟整體國內宏觀經濟背景和股票市場走勢密切相關,如果深入比較,眾信股價表現算得上整體中等以上,而且上市公司股價出現波動也屬于正常現象,考慮到中國旅游行業發展情況和眾信持續增長的業績,投資者應該把眼光放長遠”。

業績稱得上良好,股價卻持續下行

2016年,眾信實現營業收入101億元,主營業務毛利10.36億元,歸屬于上市公司股東的凈利潤2.15億元,同比分別增長20.55%、36%和15.08%,綜合毛利率10.27%。

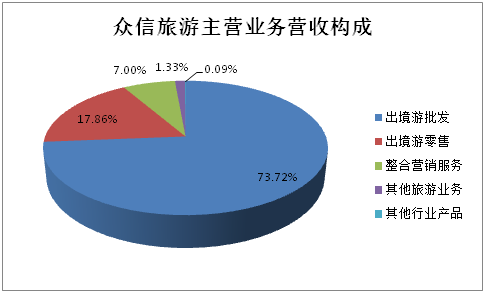

在業務布局方面,2015、2016年眾信持續加大了對目的地上游資源和客源市場渠道的布局,主營業務基本繼續圍繞旅行社業務展開,雖然與華遠的聯姻失敗,但依然保持了較快的業績增長。其中出境批發業務增長了27.32%,成為主營業務營收構成的主力軍,毛利率達到8.27%;出境零售業務增長9.27%,毛利率達到15.44%。與中國國旅和中青旅以零售為主的旅行社業務毛利率相比,眾信旅游產品的毛利表現頗為驚艷,充分說明了眾信旅游產品具有很強的競爭力。

自2014年上市以來,眾信每年營收同比增速分別達到40.32%、98.49%、20.74%,凈利潤同比增速則分別達到24.32%、71.69%、16.64%,最近三年的ROE平均保持17%(超過中國國旅,亦遠遠優于中青旅、錦江股份),眾信的業績表現可圈可點。

但資本市場卻給了另外一個回應:從2016年到今年7月,眾信股價繼續下行,至今累計下跌超過50%。

眾信在資本市場的表現自然有行業基本面大勢的影響,在同樣大背景下,也有企業自身業務布局、業務模式等方面的影響,這反應了當前國內文旅行業競爭環境的動態變遷。

垂直于渠道業態的資源布局

消費升級下,旅游的競爭已經不是單一業態的競爭,消費者更深的體驗需求已經充分加劇了對資源的競爭,眾信在垂直于渠道業態的資源布局讓其業務綜合競爭力進一步提高。

作為國內首家民營上市旅行社龍頭企業,過去兩年多時間,眾信業績穩定積極向好,同時圍繞自身核心批發業務進行了一系列布局。

上游環節布局:側重以比較輕的方式獲得對上游資源的控制。在出境游地接資源方面,眾信通過參股或控股方式獲取了德國、美國、日本市場地接資源,投資了歐洲、美國大巴車公司。相對于酒店、航空等資源,獲取地接社資源的投入不算重。

中游環節布局:橫向擴張,通過規模優勢提升對上下游的議價能力,甚至改變采購模式。比如2014年發行股份購買竹園國旅70%股權,完全控股后者;緊接著戰略投資行天下,并購“魅力假期”,布局東南亞及海島產品線。

可見,中游環節的橫向擴張始終是眾信的重點方向,中游環節布局能夠直接增強眾信的核心批發業務,不僅可以擴大市場份額,鞏固壯大規模優勢,同時還將提高對上下游的議價能力。中游環節的布局對保持眾信業績增長有直接促進作用。

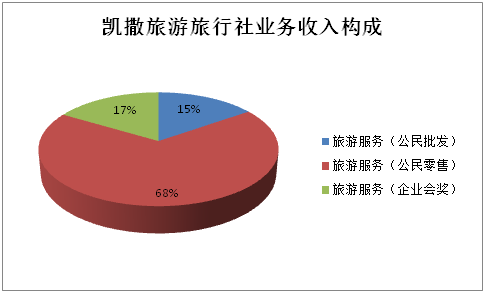

下游渠道環節布局:整合中小旅行社資源,加速線下門店擴張。相對于凱撒旅游的零售收入占比接近60%,目前,眾信出境游零售收入占比只有17.86%,自身的零售渠道分銷有待加強。曹建透露,構建批發與零售一體的業務格局是眾信重要的發展方向。目前眾信線下門店不到120家,2016年眾信規劃要在2019年之前開設200-300家門店。

但對比中國國旅和中青旅上市后依靠其他業務獲得業績增長點,已經與眾信依靠出境游主業的營收結構不同。

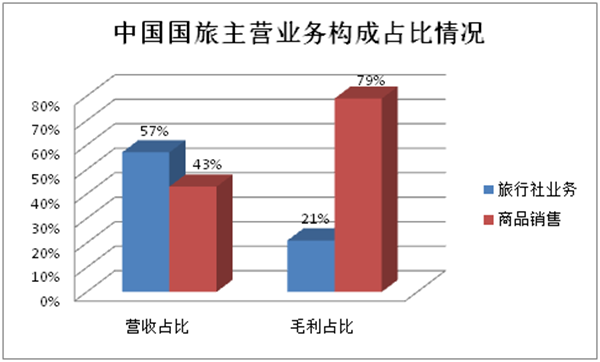

中國國旅2016年實現總營收223.94億元,主營業務毛利53.51億元,歸母公司所有者凈利潤18.08億元,同比分別增長5.16%、7.84%、20.07%,業績優良。但商品銷售已經成為中國國旅的最核心業績來源。中國國旅的業務構成分為兩大類:旅游服務,即旅行社業務,2016年營收和毛利的貢獻占比分別為57%和21%;商品銷售,包括免稅和有稅,2016年營收和毛利的貢獻占比分別為43%和79%。

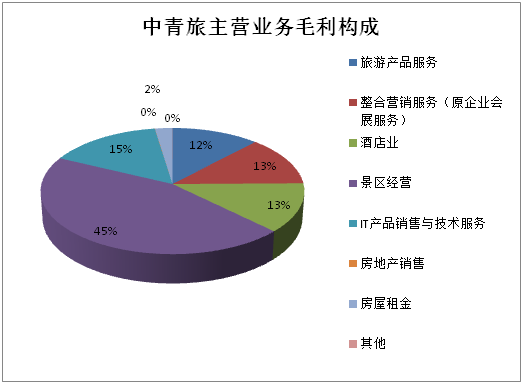

而中青旅2016年實現營業收入103.3億元,主營業務毛利20.18億元,歸母公司所有者凈利潤4.84億元。但中青旅開展的業務種類較多,其中旅游業相關的包括旅行社產品服務業務、整合營銷服務(原會展服務)、酒店業和景區等四類,分別占總營收的37.5%、19.13%、3.59%和13.18%,分別占毛利的12%、13%、13%和45%。根據相關板塊的公開數據計算,旅行社業務估算為凈虧損0.8億元、整合營銷貢獻0.5億元、酒店貢獻0.09億元、景區貢獻4.14億元。景區凈利潤貢獻已超過85%,而旅行社業務已成為中青旅業績的最大拖累。

回想2014年上市伊始,眾信成為股價最耀眼的明星公司,眾信董事長馮濱已經充滿了憂患意識,他在接受《證券日報》采訪時曾說“未來,從流量端到消化功能、產品制造功能,再到上游資源的掌控能力,如果你沒有一個明確方向,你就談不上發展。”現如今的眾信在產品端是出色的,在資源層面的布局仍需要加強。

批發業務是優勢,渠道擴張需繼續加強

相比之下凱撒旅游2016年實現營業收入66.36億元,同比增長34.48%。歸屬于母公司股東的凈利潤2.12億元, 年同比增長3.30%。凱撒旅游由于借殼易食股份上市,所以目前的主營業務中包含了旅行社業務和航空食品。2016年,凱撒旅游實現旅行社業務收入57.91億元,毛利8.17億元,凈利潤2.07億元,同比增長36%、29%和24%。與眾信旅游相比,凱撒用一半的營收規模,達到了與眾信旅游幾乎相同的凈利潤,業績可謂優秀。

如果仔細對比分析可以發現,眾信出境游批發業務占其主營業務營收高達73.72%,而凱撒批發業務占比僅為15% ,如果眾信在壟斷性資源上無法與國旅和中青旅相比較的話,就需要眾信旅游主練內功,鞏固擴大批發業務,加強集中采購,從而提升毛利率。近年來,國內游持續火爆,入境游逐步復蘇, 而出境游增速在匯率、國外恐襲等影響下已經出現放緩的趨勢。

而零售業務對分銷渠道的依賴較強,線上流量相對壟斷,渠道下沉勢在必行。通過門店數量擴張就是剩下為數不多的選擇,但在人工、場地租金高企的情況下,眾信的擴張長期會帶來品牌提升,提高業務發展潛力,但短期內也會造成管理費用增加的壓力。2016年報告期內,眾信銷售費用5.47億元,同比增加49.18%,這是企業直營開店情況下難以避免的一個問題。

針對眾信的直營渠道建設,一位不愿透露姓名的旅游業分析師對執惠表示:目前眾信還需要盡快提高人才儲備及線下零售門店增開速度。這于其在2016年所設定的未來2-3年開店200到300家的目標還有一定距離。

OTA從渠道到資源方面競爭加劇

以攜程為代表的少數OTA在取得線上壟斷優勢后,基于利潤最大化的思路,OTA開始往旅游產業鏈的上下游延伸和整合,并大力開拓線下渠道,渠道端的競爭走向線下和線上結合綜合性競爭。

作為OTA寡頭競爭者,攜程進行了一系列國內、國際收購,從收購標的可以看出,攜程正在往兩個主要方向發力:一方面是國際化,另一方面是深耕三四線城市,OTA市場一統江山后提升利潤率,以及往旅游產業鏈上游拓展。

2016年10月,攜程戰略投資并控股旅游百事通,2016年10月攜程戰略投資了美國縱橫、海鷗、途風三家批發商、地接社,它們在旅游產業鏈中屬于中游,負責在旅游目的地整合酒店、車隊等當地旅游資源。而早在2014年攜程已經成為華遠國旅第一大股東。

與此同時,途牛、同程、驢媽媽等OTA亦在線上、線下渠道和上游資源方面不斷加碼,長遠來看,OTA企業從渠道到資源開始蠶食傳統旅行社賴以生存的基礎。

曹建表示,如果眾信零售端無法有力鞏固或者阻擋OTA的進攻,取得更多市場份額,零售市場份額還會被擠壓,而這個是追求“批零一體”的眾信所不愿意看到的。

好公司會是好股票嗎?

在相同的宏觀環境和大盤形勢下,同樣行業里不同的個股之間的表現各異,背后的原因應該主要來自公司范疇的情況判斷,上市公司股票金融屬性,情緒面、故事等也扮演重要作用。對上市公司來說,市值與企業成長能力具有直接相關性,而成長性因素如果要簡要概括的話,可大致分為內外兩個:內部因素是ROE, 外部因素則是企業成長天花板的高低。

ROE代表著企業錢生錢的能力(該指標越高,說明投資帶來的收益越高),一般情況下,高ROE意味著高成長性,而擁有同樣ROE的公司,天花板更高的企業,未來可能帶來的成長空間更大。

如果參照中青旅、中國國旅,眾信近三年營收復合增長率是20.58%,ROE為18.43%,這兩項指標均顯著高于中青旅和中國國旅相應指標,但從后兩者股票的表現情況來看,自2015年7月的高點到現在最新股價,中國國旅股價波動幅度在18%左右(股價已經在今年初觸底反彈),中青旅的股價波動幅度在30%左右(股價保持穩定),而眾信股價波動幅度在66%左右(目前呈下探趨勢),這中間的差異是什么?我們會注意到業務布局的不同,區別即則在于中青旅的兩個大IP:烏鎮和古北水鎮,中國國旅的免稅店業務。近幾年來,這些新業務的發展正如日中天,已經取代二者各自的旅行社業務,成為主要利潤來源。具有國企背景的企業多少有些權力壟斷,大型產業資本會感興趣,但對大部分投資者來說未必是好股票。業務布局很重要,上市公司抓住可預見的戰略機會進行多元化布局嘗試,可以提高成長天花板。

曹建認為,國內旅行社行業市場集中度有待提升,這是大型旅行社企業的機會。

在旅行社行業,眾信是當之無愧的出境游批發、零售龍頭,尤其在歐洲、澳洲等出境游線路批發方面具有市場領先優勢,多年來構筑的渠道資源競爭壁壘、完善的產品和服務體系屬于高門檻,一般競爭企業短期內很難追趕。在行業成長性方面,我國當前護照持有率不足一成,長期來看,我國出境游市場還有很相當可觀增長空間,如果單獨看旅行社行業,隨著行業集中度的提高,眾信將享受行業頭部紅利,但現在旅行社行業的競爭環境開始了新變化,未來的競爭將是線上線下綜合性資源的競爭,沒有線上線下的區別,企業需要具備線上線下綜合性能力。隨著線上起家的OTA旅游企業深入布局,未來的競爭可能將更加白熱化。

除了核心出境游渠道業務,近年來,眾信也在進行新的業務布局嘗試,海外移民、海外置業、游學留學、旅游金融(其外幣兌換特許經營資質為我國第九家獲得該業務全國運營資質的特許機構)等,這些全新的業務布局未來將為眾信帶來新的增長空間,但短期內或許還無法形成業績支撐點。

國金證券旅游分析師樓楓燁對執惠表示,眾信作為旅游服務平臺,在資源端預期或已經開展相關收購,包括出境移民、教育和體育等。“但好的資源端估值非常貴,搶奪非常激烈。眾信起家于旅行社,其成本控制非常嚴格,致使早期給投資標的議價不高,以致沒有快速拿到很好的資源端,所幸現在已在放開限制。”

在談及眾信新業務布局時,曹建強調企業要有自己的發展步伐,應該專注在自己力所能及的事情上,步子邁的太大,過于激進很容易對企業造成傷害,眾信要吸取一些企業的前車之鑒。未來眾信將繼續鞏固提高產業鏈上游資源和下游渠道能力,他認為國內旅行社行業集中度會繼續提高,眾信要抓住這個機會。對于股價的變動,他認為這跟大盤走勢、宏觀背景有很大關聯。

好公司與好股票,不同的人可能有不同的理解,有的人看重短期股票買賣賺到差價,有的人看重長期價值,更有耐心,愿意等到公司變強變大。從業績上看,眾信是好公司,對于眾多資本市場參與者來說,或許需要等待下一個利好因素出現。

*洪麗萍對此文亦有貢獻。

*本文作者:劉照慧(個人微信號:liuzhaohui22),執惠創始人兼CEO,執惠專家作者。王延超(wangdayan110),執惠分析師。

掃碼查看詳情

掃碼關注執惠公眾號