新用戶登錄后自動創建賬號

登錄第三方登錄

核心觀點

行業高景氣度延續,2017年下半年維持板塊“增持”評級

2017年Q1旅游板塊基本面業績靚麗,今年年初到6月8日,行業指數下跌7.4%跑輸大盤指數,部分龍頭權重個股中國國旅、宋城演藝、首旅酒店領漲。長期來看,人口結構多維轉變、中產階級消費升級等因素疊加,促使旅游需求持續旺盛,根據國家旅游局預測,2017年我國旅游市場規模保持快速增長態勢,國內旅游人次和收入同比增速分別為10%和12.5%;出境旅游人數1.23億人次,同比增長4%。隨著經濟步入結構調整深水區,需求牽引加政策引導促進行業長期維持景氣,維持板塊“增持”評級。

酒店業:中端快速崛起,寡頭加速整合

大眾旅游消費穩增,商務需求回暖,帶動酒店業需求回暖;與此同時2014 年以來酒店供給開始收縮,供求關系改善,消費升級趨勢下中端酒店開始崛起。酒店行業進入存量整合時代,錦江、首旅、華住三大連鎖巨頭加速布局中端酒店,酒店市場結構有望從啞鈴型向紡錘型調整。我們看好融合如家實現再生,主攻中端打造產業生態布局的首旅酒店。

休閑游:需求持續旺盛,關注供給改革

隨著交通網絡不斷完善,高鐵、高速公路設施完善,自駕、短租需求開始興起,周邊旅游開始向更大范圍縱深發展。景區資源加速整合,以文化特色為核心,兼具多種休閑娛樂功能的綜合度假區是近期景區謀求發展的重要方向。隨著行業景氣度持續提升,我們建議關注管理機制改善帶來經營管理能力提升的景區龍頭:峨眉山A、黃山旅游、三特索道、中青旅等。

免稅業:長期高景氣度,龍頭地位提升

隨著高端消費需求升溫、政策積極引導海外消費回流、韓國等購物游目的地出境游受限等多項因素疊加,為國內免稅行業發展創造機遇。免稅行業壟斷競爭,市場集中度高,發展空間廣闊。中國國旅旗下中免集團擁有最強牌照資源,控股日上集團、進軍機場免稅店,進一步鞏固產業龍頭地位。

出境游:消費需求旺盛,市場空間廣闊

盡管出境游增速放緩,剔除港澳臺后出國游長期維持高景氣度。中產階級占比和出國游滲透率提升驅動人次增長,短線游轉型長線游驅動結構升級,我國出國游的發展空間廣闊。隨著行業競爭格局優化,深耕全產業鏈的龍頭將享受市場份額提升、盈利能力的提升,如凱撒旅游、嶺南控股。

把握確定性增長機會,精選龍頭個股

我們從三個維度緊抓“確定性”對板塊標的進行了梳理:1)公司管理層利益綁定、新領導班子上任帶來的治理結構層面中長期向好;2)景氣度較高的子行業龍頭公司內生增長強勁,業績確定性高增長;3)估值層面和關聯方持股價格提供較為可靠的安全邊際。相關標的:中國國旅、首旅酒店、峨眉山A、黃山旅游、三特索道。

風險提示:重大自然災害;國際政治環境重大變故;政策與匯率劇烈變動。

一、行業基本面景氣,龍頭個股表現亮眼

1.1 整體穩定增長,子板塊景氣上行

1.1.1需求和投資共同助推行業

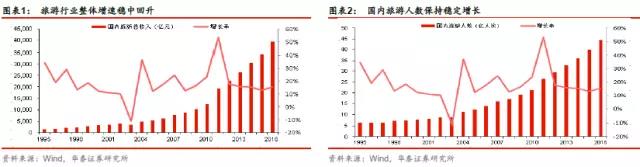

2016年全域旅游推動旅游經濟實現了較快增長,大眾旅游時代的市場基礎趨向堅實,經濟社會效應更加明顯,旅游業成為“穩增長、調結構、惠民生”的重要力量:國內旅游44.4億人次,比上年同期增長11.0%;入出境旅游2.6億人次,增長3.9%;全年實現旅游總收入4.69萬億元,增長13.6%。受一系列利好政策和居民消費升級驅動,旅游產業維持高景氣度。

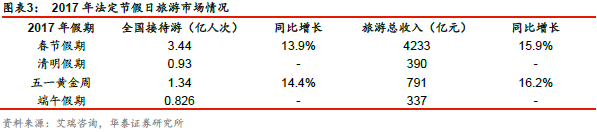

2017年旅游市場繼續保持快速穩定增長。根據國家旅游局數據中心測算,2017年春節期間全國共接待游客3.44億人次,實現旅游總收入4233億元;清明假期接待游客0.93億人次,實現旅游總收入390億元;“五一”黃金周期間,全國共接待游客1.34億人次,國內旅游收入791億元;端午假期接待游客0.826億人次,實現旅游收入337億元。國家旅游局預計,2017年全年國內旅游人數48.8億人次,同比增長10%;國內旅游收入達4.4萬億元,同比增長12.5%。入境旅游人數1.4億人次,同比增長3.5%;國際旅游收入1260億美元,同比增長5%;出境旅游人數1.23億人次,同比增長4%(包含港澳臺)。

老齡化催生旅游業的“藍海市場”。不可逆轉的老齡化進程、超大的老年人口規模將成為一種社會常態。隨著老年人口收入水平的提高以及消費觀念的改變,“有錢+有閑+健康”,旅游已經成為老年人提升生活質量的重要消費方式。據國家老齡辦統計,2016年我國老年人共出游8.24億人次,國內老年旅游花費已占到旅游市場的20%左右。這一龐大的消費群體已經顯示出無與倫比的生機,預示了老年旅游市場的較大發展機遇。

出境游將成為老年一族出游重頭戲。近兩年老年人出境游增速明顯,2015年老年出境游人次同比增長217%,增速高于老年國內游的95%。國內郵輪市場發展勢頭良好,正以高性價比、舒適輕松的跨境旅游和休閑免稅購物等特色吸引老年游客。家有一老如有一寶,對于旅游業來講,超大的老年人口規模勢必將使老年旅游市場成為具有較大潛力的“藍海市場”。

“孩兒動力”催生旅游市場新風口。中國正迎來由八十年代嬰兒潮回聲(上一波嬰兒潮人群到了生育高峰期產生的類似回聲的嬰兒潮)及全面二胎政策疊加所帶來的“孩兒動力”。我們認為,二胎嬰兒潮蘊含的人口紅利以及消費紅利,獨生代父母育兒觀念的變化以及家庭結構小型化的發展,家庭中至少兩代人出游已成為一種重要的旅游趨勢。途牛旅游網監測數據顯示,2016年6成以上的用戶都有1-2次的親子游經歷。從用戶覆蓋率、出游頻率、市場增長率等指標來看,親子游最有潛力發展成為高頻率的大眾主流旅游產品。

80后“獨生代”領跑旅游消費市場。目前80后“獨生代”大多已經三十而立,成為社會發展的中堅力量。根據尼爾森發布2016年第四季度中國消費者信心指數顯示,全國有2.1億的消費者是80后人群,位列各年齡段之首,占全國消費者總數的16%。獨生代正在改變著中國的消費趨勢,已成為中國消費升級的基本推動力量。

作為我國勞動人口和消費人群的主力軍,80后對整體旅游行業的領跑作用開始凸顯。途牛旅游網監測數據顯示,2016年國內游用戶整體呈現中青年化的趨勢,游客年齡集中在26-35歲,占比約23%,品質游和體驗游已成為80后群體主要需求。從出境游、定制游、以及中檔酒店的消費等方面來看,80后群體已經成為旅游消費的主要群體。可以預測,在未來較長一段時間內,80后群體仍將牢牢占據旅游消費市場主力軍的位置。

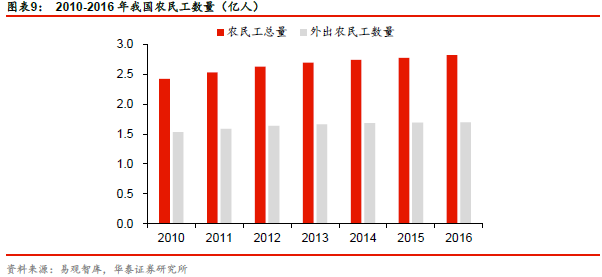

從“農民工”到“新市民”,具有潛在消費力的新勢力崛起。農民工從進城務工到城市安家,快速的城市化進程和人口流動下催生的新城市居民,實際上是由“生產方式的城市化”向“生活方式的城市化”轉變的過程。統計局數據顯示,2016年我國流動人口規模達2.45億人,占總人口的18%,外出農民工數量約占流動人口總數的70%。龐大的“新市民”消費群體蘊藏著較大的消費潛能。隨著家庭遷移規模、居住意愿、經濟狀況、住房條件、城市融合等方面的提高,“新市民”對旅游消費需求具備較大的提升能力。新生代農民工將占據“新市民”旅游消費新主力,一日游、自助游是“新市民”旅游的主要形式。

根據國家旅游局發布數據,2016年全國旅游業實際完成投資12997億元,同比增長29.05%,增速比第三產業和固定資產投資增速分別高18和21個百分點,較房地產投資增速高22個百分點;2017年全國旅游投資將繼續保持穩定增長態勢,預計全年旅游直接投資將超過1.5萬億元,同比增長15%以上。盡管全國經濟下行壓力漸增,旅游投資繼續保持逆勢上揚的態勢,成為社會投資熱點和最具潛力的投資領域。2016年全國10億~50億元的在建旅游項目2209個,實際完成投資4406億元,占全國所有不同規模在建旅游項目的比例為33.9%;投資額50億元以上的在建旅游項目有299個,實際完成投資1146億元,占全國的8.8%;投資額100億元以上的旅游項目222個,實際完成投資2479億元。

當前旅游投資的主要特點呈現為:民間投資主體地位強化,投資多元化趨勢明顯;景區投資保持穩定,新業態投資增速加快;東部地區是投資熱點,西部地區投資增速最快;投融資模式不斷創新,PPP模式加快發展;產業投資基金快速增長,新業態投資備受青睞;旅游企業加速整合,并購重組類投資表現突出。旅游投資熱點領域多樣,主要包括鄉村旅游投資持續升溫、大型綜合類項目成為資本新寵、在線旅游投資熱度不減、旅游新業態投資潛力逐步釋放。

1.1.2各子板塊景氣度持續好轉

休閑度假游持續火爆,優質景區分享行業紅利。隨著居民收入提升和財富結構不斷改善、疊加帶薪休假政策推進,休閑度假游需求持續釋放且發展迅速;同時自然景區本身受到“門票經濟”及天然稟賦桎梏,各大景區順勢開發休閑度假游產品,延長產業鏈,未來有望帶來客單價和客流量雙重提升。從目的地角度來看,上市景區中,黃山、桂林、烏鎮等成熟景區維持穩健增長,古北水鎮等新景區人氣持續火爆。旅游演藝方面,三亞、麗江和九寨溝千古情實現較高增速,杭州千古情則保持穩定。

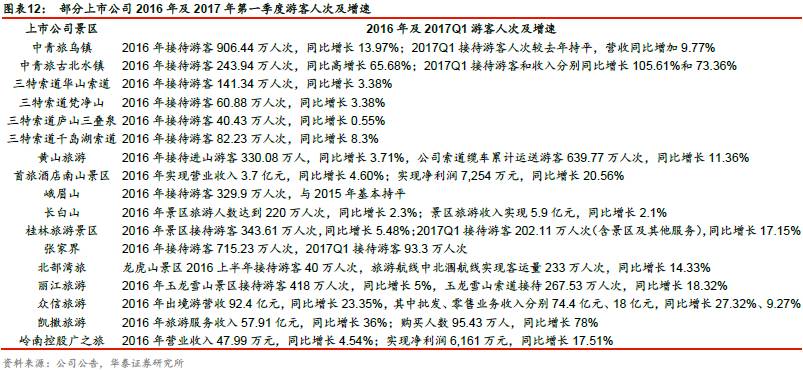

免稅購物方面,海南離島免稅購物平穩增長,據海口海關統計,2016年海口和三亞兩家免稅店銷售離島免稅品740.6萬件,銷售金額60.7億元人民幣,購買人數173.1萬人次,分別增長14.1%、9.6%和5.6%。中國國旅旗下三亞海棠灣免稅購物中心實現營業收入47.05億元,同比增長10.80%,其中免稅商品銷售收入45.82 億元,同比增長10.72%。全年接待顧客451萬人次,購物人數97萬人次。2017年春節假期海口、三亞兩家免稅店購物總人數26.6萬余人次,實現銷售額3.33億元;2017年Q1免稅類商品零售額增長18.3%,其中免稅店網上零售額增長3.1倍。

旅游演藝方面,2016年宋城演藝杭州、三亞、麗江、九寨四大景區營收分別實現6.88億元、3.07億元、2.23億元、1.49億元,分別同比增長-1.84%、19.24%、30.00%、13.85%。2016年宋城演藝實現總營收26.44億元,同比增長56.05%;歸母凈利潤9.02億元,同比增長43.10%;2017Q1營業收入6.71億元,同比增長17.18%;歸母凈利潤2.45億元,同比增長26.28%。

在線旅游市場高速發展勢頭不減,旅游預訂線上滲透率繼續攀升。艾瑞咨詢調查顯示,2016年中國在線旅游市場交易規模達6026億元,同比增長34%,預計2019年交易規模將超萬億。在線旅游OTA市場營收規模298億元,同比增長48%。2017年Q1在線旅游市場規模1659.4億元,同比增長25%;OTA營收89.6億元,同比增長34.6%。隨著國內旅游行業穩定增長,線上+線下融合深化,在線旅游OTA企業在市場中地位將進一步得到強化,其市場營收規模仍有很大提升空間。

2016年中國在線旅游市場中,機票、酒店、度假旅游交易額分別達到3422.8億元、1199.2億元、1090.7億元,其中機票業務仍然占比最大但比重下滑至56.8%(同比減少0.9個pct),而度假旅游在線交易額比例提升至18.1%(同比增加1.5個pct)。2017年一季度,機票、酒店和度假旅游業務占比分別達60.7%(同比減少0.1個pct)、19.2%(同比減少0.6個pct)、15.9%(同比提升1.1個pct),度假旅游業務比重持續攀升。

民眾出國游熱情不減,旅行社組織出國旅游人數保持較高增速。2016年旅行社組織出境游客人次5587.9萬人次,同比增長17.4%;除去目的地為港澳臺游客后,出國游總體表現依然保持高景氣度。2016年旅行社組織出國游客人次3921.49人次,同比增長33.8%,高速增長勢頭依舊。攜程旅游《2017中國旅游者意愿調查報告》顯示,日本、泰國、美國等成為首選的國外旅游目的地,60%的人旅游首選出境游。

1.2 板塊業績靚麗,相對估值降低

板塊業績仍維持較高增速,一方面來自細分行業基本面保持良好態勢,另一方面企業的外延擴張增厚業績。以中信餐飲旅游一級行業為基礎,2016年28家A股上市公司共實現營收945.26億元,同比增長32.5%;實現歸母凈利潤68.69億元,同比增長25.2%,剔除三湘股份因為地產業務結算帶來的擾動后,板塊歸母凈利潤同比增長18.92%。

2017年一季度共實現營收233.39億元,同比增長17.6%,歸母凈利潤16.58億元,同比下降4.7%,剔除三湘之后,板塊歸母凈利潤同比增長20.13%,增長靚麗。

截至2017年6月8日,餐飲旅游(中信一級)板塊指數在今年內下跌7.4%,相對上證指數跌幅達到8.0%,在各行業漲跌幅排名中位列第17。板塊內權重股表現亮眼,相對上證指數取得超額收益,如中國國旅(37.42%)、首旅酒店(18.05%)、黃山旅游(11.50%)、曲江文旅(6.5%)、宋城演藝(5.57%)、峨眉山A(2. 58%)、嶺南園林(2.40%)。旅游餐飲(中信一級)板塊整體估值PETTM為46.04倍,大盤整體估值PETTM為15.44倍,旅游餐飲板塊整體估值接近歷史中樞位置,相對大盤估值繼續處于下降通道。

二、酒店業:中端酒店崛起,寡頭加速整合

2.1 中端酒店發力,行業存量整合

2.1.1消費需求企穩回升,中端酒店快速發展

商務需求回暖,大眾旅游需求穩增,帶動酒店業需求回暖。16年5月-17年4月,中國民航客運量維持快速增長態勢,每月均保持10%以上同比增速。中國民航客運量的增加主要由國內航班增量貢獻,其中重要原因是我國商務旅游市場和大眾旅游的擴張。根據GBTA預測,2016年我國商旅總開支預計3180億美元,同比增長9.2%,2017年預計將達3446億美元,同比增長8.4%。商旅支出將會最終傳導至酒店需求量持續增加。

酒店行業供給減少,供求關系明顯好轉。2014年以來酒店供給開始收縮,三星級酒店數量一直處于同比縮減階段,四星級、五星級酒店數量則由快速增長階段進入基本持平階段,2016年各季度基本維持零增長。酒店行業供求關系改善推動星級酒店出租率持續提高。比較2014Q1-2016Q4各季度平均出租率同比變動,星級越高出租率表現越好,三者平均出租率總體呈現上升趨勢。

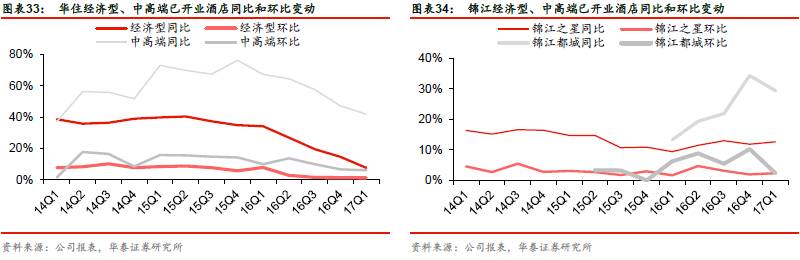

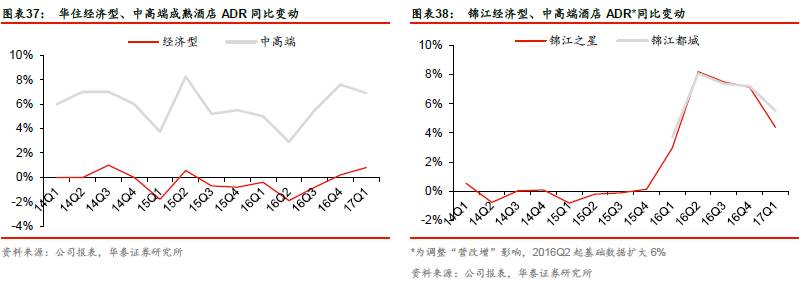

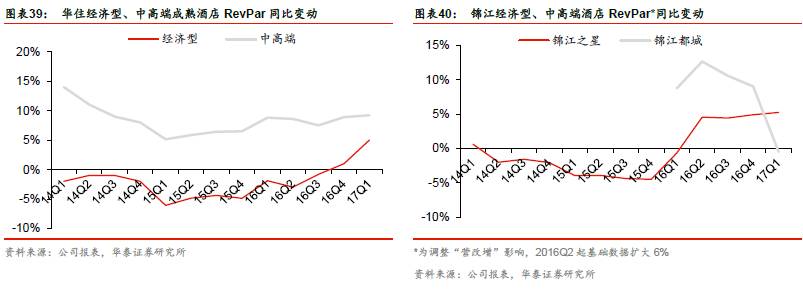

中高端酒店近年來持續高速發展。2014Q1-2017Q1,在已開業酒店數量同比環比增幅、成熟酒店(經營18個月以上)RevPar(每間可用房間收入)同比增幅、ADR(平均房價)同比增幅、出租率同比變動方面,華住的中高端酒店均持續大幅領先于經濟型酒店。同期,錦江股份由于受到2016年5月起實行“營改增”政策影響,公司其后房價不再含流轉稅,導致錦江之星、錦江都城的RevPar和ADR同比均有所回落。剔除該因素后總體來看,在已開業酒店數量同比環比增幅、酒店RevPar同比增幅、ADR同比增幅、出租率同比變動方面,錦江都城的表現基本好于錦江之星。

2.1.2 三強鼎立寡頭壟斷,酒店集團發力中端

連鎖酒店集團寡頭壟斷,三強鼎立態勢初現。《2016中國酒店連鎖發展與投資報告》顯示,以已開業酒店客房數為口徑,2016年錦江系市場占有率達到24.17%,首旅系占據13.99%,華住系占有率為10.73%。三者合計占有48.89%的市場份額,將近全行業半壁江山。

存量整合,三大酒店集團瞄準中檔酒店。目前錦江有錦江國際、鉑濤、維也納三個子集團,首旅包括首旅酒店和如家酒店集團。在中端酒店方面,錦江系統內擁有維也納、麗楓等,首旅酒店主要的中端酒店品牌是首旅建國、如家和頤等,華住的中端酒店品牌包括全季、星程等。《2016中國酒店連鎖發展與投資報告》顯示,三大酒店集團在中端市場合計占有率達到41.49%。以已開業酒店客房數為口徑,錦江的維也納和麗楓約占中端市場20.60%份額,華住的全季、星程和桔子精選占17.14%,首旅的和頤酒店擁有3.75%市場。

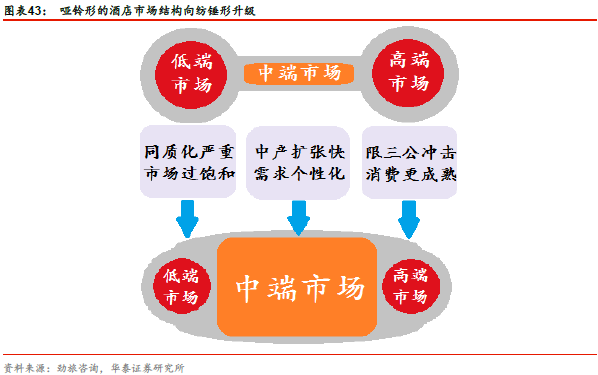

中端酒店市場快速崛起,酒店市場結構有望向紡錘形升級。我國酒店業市場當前呈啞鈴形結構,經濟連鎖酒店與高端酒店市場份額較大。但是低端酒店同質化嚴重、市場出現過飽和。錦江和華住報表數據顯示,低端酒店數、RevPar、ADR、出租率等指標的同比增幅,近年來總體上均低于中高端酒店。而高星級酒店受“限三公”沖擊、消費行為更為理性成熟等影響,需求降溫,高星級酒店在快速跑馬圈地后,近年來數量供給增長接近停滯。而與此同時,中產階層快速擴張,消費升級帶來個性化、碎片化需求,對產品設計的主題、服務的差異化提出了更高要求,中端酒店的發展迎來機遇期。

2.2 首旅酒店:“融合·再生”中端發力,打造酒店生態

并購如家后,首旅已經實現了“經濟+中端+高端”的多層次品牌。公司目前擁有莫泰、睿柏云酒店、如家酒店、欣燕都等經濟型品牌,如家精選、首旅京倫以及首旅建國、首旅寒舍等中高端品牌12個。全品牌體系的建立滿足了當前客戶多元化、個性化住宿需求,有利于培育和增強客戶黏性。未來首旅和如家有望將高端酒店實現連鎖化,經濟酒店進一步提升評級,中端市場品牌體系可以一起整合,從而減少重復成本,提高效率。

店RevPAR和ADR分別同比增長12.1%和10.3%,出租率為77.2%,同比增加1.23個百分點。2017Q1,首旅如家中高端酒店共325家,占集團內酒店數量的9.82%,比2016年末上升了0.5個百分點。根據首旅如家酒店集團公開規劃,2018年首旅如家在中端市場會超過1000家,相當于2017-2018年平均每年開300-390家中端酒店,占新增酒店比重超過50%。

如家酒店集團通過向常住旅客提供免費住宿、房價折扣、優先預訂及其他優惠實施會員獎勵計劃,實現會員數量的迅速壯大。通過如家CRS預訂的住客,2015年占比(會員+非會員)比2013年上升了21.06個百分點至39.36%。目前首旅如家系統打通、會員全流通,實現通住、通存、通兌,2017年推出“嘉賓會員制”全新顧客忠誠計劃,我們預計會員預定比重將持續提高。

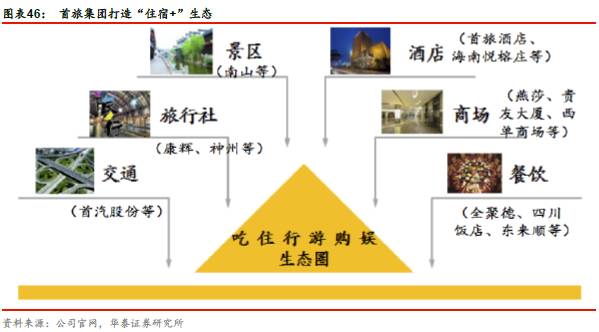

未來公司會員體系的打造升級或將上升至集團層面,即集團酒店、餐飲、旅行、汽車等板塊下屬公司實現會員跨界融合、互聯互通。以“大住宿”為核心,依靠首旅集團豐富的休閑旅游產業資源以及外部供應商資源,公司將通過主業“住”為入口,打造“吃住行游娛購”立體化顧客價值生態圈,可以實現與客戶之間更多的價值鏈接,不斷豐富會員價值、提升用戶體驗感,客戶粘性將顯著增強,并將利于增厚業績。

*本文來源:華泰餐飲旅游,作者:社會服務行業梅昕,編輯:林坤,原標題:《【華泰社服|中期策略】春有百花秋有月,月行但望人相隨》

掃碼查看詳情

掃碼關注執惠公眾號