新用戶登錄后自動創建賬號

登錄第三方登錄

2017上半年,我國文娛產業延續既往發展趨勢,從去年同期來看,資本市場相關數據有少許縮減,但在IP泛娛樂的核心理念下,我國文娛產業正在創造新的發展模式。

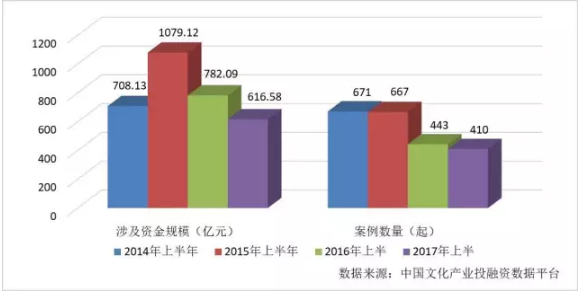

從資本角度看,股權市場、主板市場、新三板市場是文娛創業投資的三大重點渠道。股權投資涉及規模616.58億元,同比下滑21.16%;IPO上市企業有所增加,為16家,已上市的文娛企業通過定向增發、發行債券、發行信托融資1465.03億元;新三板方面,今年上半僅有240家文娛企業掛牌,同比減少36.34%,但掛牌新三板的文娛企業發起了849起各類投資。

細分來看,文娛產業在2017上半年的發展離不開IP泛娛樂的成熟和拓展,以IP為核心,自媒體、網絡直播、網紅經濟、電影制作發行、動漫制作發行等多個傳統文娛行業找到了融合發展的結合點。在社會資本的助推下,文娛產業與資本市場形成了良性的互助發展。

2017年以來,我國經濟在多部門的領導與監管下整體向好,“穩中求進”的努力已經初見“穩中向好”的成效。在這其中,文娛產業發揮了巨大的積極作用,經過對以上市、并購為主的文娛領域資本運作的嚴格監管,我國文娛產業逐漸回歸價值理性,影視行業泡沫擠出,溢價估值、天價收購等現象大幅減少。在以IP為核心的泛娛樂概念下,文娛產業積極與傳統文化行業融合,探索并創新形成新的行業形態,堅定貫徹深化供給側改革,有效促進我國消費升級,推動經濟結構轉型。

2017年上半年,我國文娛產業資本市場有少許下滑態勢,從股權投資來看,規模總量及發生案例均有不同程度的下滑。而事實上,今年上半年,我國文娛創業市場缺少有強吸引力的風口和熱點,正式市場又加強文娛類企業的IPO上市、再融資、并購信貸風險等多方位的監管,多方面的因素,恰恰使過去兩年資本對文娛產業的過分熱捧冷靜了下來。2016年常可看到影視、游戲等泛娛樂企業以令人瞠目的價格被收購或投資,2017上半年,正是文娛產業擠泡沫的時機。

2017上半年,我國文化產業IP概念愈演愈烈,在原創文學、動漫等頭部領域已經形成相對穩定的市場格局之后,大部分社會資金把注意力放在IP衍生的影視、動漫項目投資上,而文娛企業也紛紛就IP衍生進行布局,從影視、動漫團隊至周邊衍生品研發銷售、主題樂園等,逐步完善相關產業鏈。但從數字上來說,活躍在股權市場的資金有所減少。

根據中國文化產業投融資數據平臺統計,今年上半,我國文娛產業股權投融資共計410起,涉及資金規模616.58億元。對比過去四年同期,今年上半年文娛產業股權投融資下滑趨勢減弱,涉及資金規模較去年同期縮減21.16%,較去年減少7個百分點;案例數量較去年同期減少33起,縮減7.45%,較去年減少26個百分點。

在2017上半年我國文娛產業410起股權投融資案例中,涉及行業依舊多樣,互聯網信息服務業也始終保持著頭名位置,上半年共發生131起案例,涉及資金規模170.51億元,相比去年同期的489.62億元,同比降幅高達41.73%,而案例數量近減少13起,平均單起案例的規模也大幅度減少。

2017年上半年,在文娛產業IP概念的影響下,資金流向了多個領域,以傳統統計類型來看,行業熱點較以往大為分散。今年上半年融資規模前四位的行業分別是互聯網信息服務業、軟件業、樂器、玩具及視聽設備制造業、新聞業,如圖表2所示,規模占比分別為27.65%、17.13%、14.23%、12.46%;對比2016上半年的股權投融資前四位的情況,分別是互聯網信息服務業489.62億元(62.60%)、體育產業經營99.91億元(12.7%)、移動互聯網服務業37.18億元(4.75%)、軟件業31.33億元(4.01%)。

圖表 2 2017年上半年我國文娛產業股權投融資行業分布情況

各行業案例股權投融資數量體現著市場的關注情況。2017年上半年,案例數量最多的行業是互聯網信息服務業,且占比31.12%,較去年同期的32.28%相差不大。但2016年排在二、三位的移動互聯網服務和體育產業在IP概念的影響下退居二線,2017年上半,影視制作發行、互聯網內容制作兩大行業分居第二、第三。

圖表 3 2016上半年我國文娛各行業股權投融資案例數量占比分布

圖表 4 2017年上半年我國文娛各行業股權投融資案例數量占比分布

從地域分布情況來看,北京將長時間保持文娛產業股權投融資規模、數量第一的位置,今年上半,共計184起案例涉及資金310.33億元,分別占比43.71%、50.33%。

較以往為特殊的是第二梯隊的變化。從數量上來看,上海、廣東依然是除北京外案例數最多的城市,但從融資規模來看,上海、廣東被浙江與天津遠遠甩在身后。浙江省2017年上半有27起股權投融資案例,涉及資金規模高達92.54億元,其中主力為位于杭州的口碑網高達11億美元的融資;緊隨其后的天津市僅有8起融資案例,但資金規模高達88.06億元,其主力是樂視致新(互聯網電視業務)先后兩次共86.7億元的融資行為,占天津市文娛產業融資規模的98.46%。

圖表 5 2017年上半年我國文娛產業股權投融資地區分布情況

縱觀今年上半我國文娛產業各階段融資情況,依舊體現出如同以往的特點:初創階段案例數量占絕對優勢,但融資總額相對較少;成長期、成熟期企業股權投融資案例的數量相對較少,但融資規模占了大部分比重。

圖表 6 2017年上半年我國文娛產業股權投融資輪次情況

分階段來看,各個階段的投融資關注程度有少許不同。

初創階段(種子天使輪)股權投融資案例數總計100起,互聯網信息服務、影視制作發行、網絡游戲、互聯網內容制作等8個行業的投融資案例數占了其中85%,具體如圖表7所示。在各細分行業中,在線教育、在線旅游最受關注,其案例數量甚至超過了其他行業大類。

圖表 7 2017年上半年我國文娛產業股權投融資初創期投融資情況

在成長期的文娛企業中,從大類來看,除互聯網信息服務業外,投融資案例最多的是移動互聯網服務業和體育產業,互聯網內容制作與影視制作發行則、軟件業僅稍稍落后。從細分行業看,在線教育依然備受關注,其次互聯網廣告營銷迎頭趕上,在線旅游反而關注度大減。

圖表 8 2017年上半年我國文娛產業股權投融資成長期投融資情況

在文娛企業成熟期階段,資本關注的情況再度發生變化。除互聯網信息服務業外,投融資案例最多的是網絡游戲、軟件業,緊隨其后的是影視制作發行,文、體、娛樂器材制造,樂器、玩具及視聽設備制造三個相對資產較“重”的行業。而細分領域里,在線教育依然是資本關注的焦點。

圖表 9 2017年上半年我國文娛產業股權投融資成熟期投融資情況

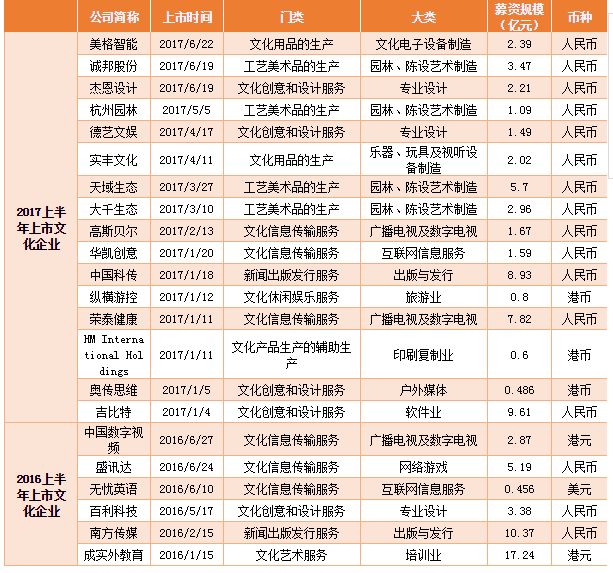

2017上半年,我國文娛企業IPO受政策影響較大,共有16家文化企業登錄主板。2016下半年以來,證監會進一步加強了影視、娛樂類企業IPO審核,至2017上半年,雖然我國主板IPO的文化企業較去年同期有所增加,但多數為文化創意和設計服務、工藝美術品生產等行業類別,以影視IPO為代表的IP泛娛樂類企業缺席。

圖表 10 2016及2017上半年我國文化產業IPO概覽

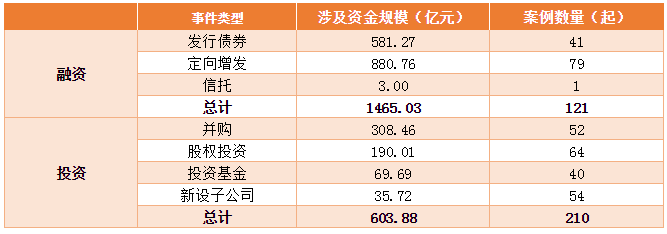

今年上半年,我國已上市的文娛企業積極通過資本市場進行投融資行為,其中,融資方面較多采用發現債券與定向增發兩種方式,分別融資581.27億元與880.76億元;投資方面,通常進行的方式為發起或參與并購、股權投資、投資基金、設立子公司,其中成本最高為并購,在總計52起案例,共涉及資金為308.46億元,相比之下,新設子公司總計54家,涉及資金規模僅為35.72億元。

圖表 11 2017年上半年我國上市文娛企業資本動態

在上市文化企業資本動態中,出去投資基金及非文化類行業外,總計有77起并購、股權投資、新設子公司相關案例為文化行業,流入資金353.37億元。從投資方向來看,共涉及有18個文化行業,其中發生數量最多的軟件業,但投入資金總額僅為38.77億元。影視制作發行業包含電影制作與發行、電視制作與發行、動漫制作與發行以及電影院線四個行業小類,共有16起案例發生在相關領域,涉及資金規模為各行業之最,如圖表12所示,其次為網絡游戲業,10起投資事件,投入金額55.41億元。

圖表 12 2017年上半年我國上市文化企業投資方向

與去年同期相比,我國文娛企業掛牌新三板的數量大幅下降,由2016上半年的377家下降至240家,降幅達到36.34%。

從政策角度來看,盡管新三板推行分層制度之后,降低了掛牌標準,但文娛企業掛牌數量不升反降,可見進入2017年之后,文娛企業掛牌的意愿減弱。

圖表 13 2016及2017上半年新三板掛牌文娛企業數量

從各細領域來看,各行業的掛牌企業數量普遍下降。2016年掛牌數量在15家以上的9個行業中,僅互聯網信息學服務業、軟件業、廣告創意與代理、培訓業、旅游業依然保持15家以上的掛牌數量;而旅游業,也是唯一有所增長的行業。在各細分領域中,降幅最多的為移動互聯網服務業,降幅達69.57%,其次是影視制作發行業,降幅為67.5%。

圖表 14 2016及2017上半年我國各文娛行業新三板掛牌情況

由于新三板機制設計,股權交易僅定向發行一種方式,流通相對較為單一。根據中國文化產業投融資數據平臺統計,今年上半,我國新三板文娛企業的資本動態均為投資方向,即新設子公司、發起或參與并購、股權投資、發起或參與投資基金四種方式,共計發生849起資本動作,但涉及資金規模與主板上市企業不可相提并論,僅為85.3億元。

與上市企業不同的是,新三板企業更傾向于以成立子公司方式進行投資,圖表15所示,新三板企業成立子公司的案例僅半年便有539起,涉及資金37.74億元。

圖表 15 2017年新三板文化企業資本動態

從資本運作的方向來看,出去投資基金以及投向非文化類企業,共有632起案例的投資方向為文化產業,涉及資金42.81億元。從各領域的規模總數來看,各行業分布較為均勻,但從案例數來看,差距較為顯著:其中,互聯網信息服務業共發生102起投資行為;培訓業、廣告創意與代理、影視制作發行為第二梯隊;其次,旅游業、網絡游戲業的案例數均在35起以上,其余各行業的案例數均在30起一下。

圖表 16 2017年上半年我國新三板文娛企業投資行業(前15)分布

*本文為《2017上半年中國文娛產業創業與投資分析報告》的上半部分,閱讀下半部分請點擊鏈接:《2017上半年中國文娛產業創業與投資分析報告(下)》 。文章來源:麻辣娛投,原標題:《2017上半年中國文娛產業創業與投資分析報告》

掃碼查看詳情

掃碼關注執惠公眾號