新用戶登錄后自動創建賬號

登錄第三方登錄

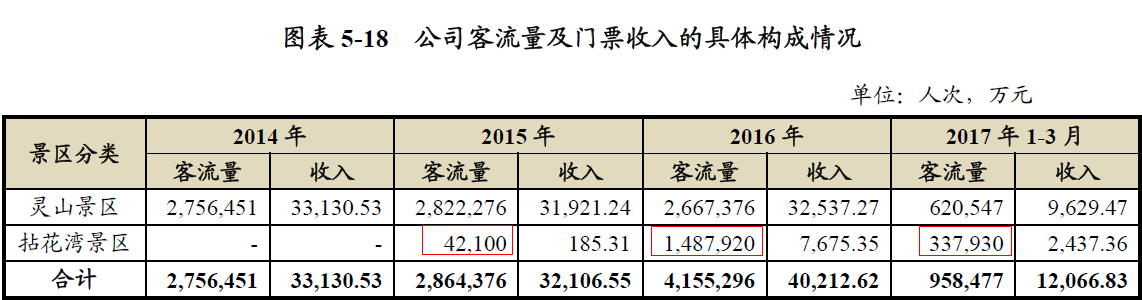

靈山禪意小鎮·拈花灣(以下簡稱拈花灣)是無錫靈山集團重資打造的禪文化主題小鎮,規劃總建設用地約 80 公頃,總投資48.74 億元。據執惠了解,截至2017 年3月末已累計投入43.55 億元。拈花灣景區一期于2015 年11 月開業,其收入來源主要分為房地產銷售、景區門票收入、靈山君來波羅蜜多酒店和各種主題客棧收入以及商業物業出租收入。

拈花灣自誕生以來就被外界廣泛贊譽,眾人皆贊拈花灣,一是小鎮內亭臺樓閣無一不細節貼切可謂風格獨特,與禪文化渾然一體。二是理念先進,力求游客沉浸式體驗。在今年的一次論壇上,拈花灣總設計師吳國平斷言稱,“外人學不去拈花灣”,可見其打造用心之深,這也說明拈花灣在建造運營當中亦有不少看家本領。

盡管贊譽有加,但收入與利潤才是考驗人造景區生死之根本,況且接近50億重資產大資金的投入,亦讓拈花灣建設運營方靈山集團負債率增加,此類重資產高舉高打的模式與萬達的旅游商業地產套路極為類似。如果說萬達文旅項目敗在運營,那么吳國平的拈花灣是否成功?高舉高打的拈花灣模式,能在其他地方復制嗎?

拈花灣在2016年已正式運營一個整年,結合其開業一年多的具體數據亦能窺見一斑。

一、沉浸體驗的好與壞

作為一個宗教文化類主題小鎮,拈花灣圍繞禪意的意境,通過禪境觀光、禪意休閑、禪農體驗、禪心度假、禪修康復、禪學培訓、禪游時尚等禪文化主題特色,整合現代人度假“吃住行游購娛”的多功能復合要求。建筑的主要風格為“禪意”、“拙樸”、“綠色”三大主題。

這表明拈花灣針對的游客、用戶群體是略懂佛教文化急欲洗滌心靈的中產富裕人群,而包括家庭親子、情侶等主流群體并不完全符合其定位特征。

拈花灣的特點在于體驗和沉浸,相比于其他景區有著極高標準的酒店、民宿以及各類景觀。

關于極高標準,拈花灣操盤手吳國平曾有過這樣一段講述:

“如果要體現禪意,每一個小景觀都做草坪,這樣味道就沒有了,所以當時我定下來一定做青苔,在無錫雖然空氣比較濕潤,但是要把青苔做活不是那么容易的,共試驗了就三四個月,最終在拈花灣可以看到青苔,成為了拈花灣體現禪意非常重要的載體。”

為體現禪意,不要草坪只用青苔,這亦是極高標準的體現之一。不過極高標準的另一面就是極高的人力、時間、金錢成本。高標準與高成本兩者如何權衡才真正考驗操盤手的眼光與定力,眼光是高標準,定力則要高性價比,因為高標準不一定能成功。

毫無疑問,拈花灣從開工那一刻起就注定為沉浸體驗而生。作為一座人工小鎮,拈花灣從開業伊始便擺脫了傳統的門票經濟,其二次消費收入占總收入比重達到了63%。2015年年底,拈花灣一期正式開園,到2016年這個廣受外界贊譽的人工小鎮已運營滿一年。

執惠拿到的權威數據顯示,2016年拈花灣的客流量為148.7萬人次,當年門票收入為7675萬元,而住宿餐飲等二次消費收入達到了1.31億元。在二次消費收入構成中,酒店住宿收入占比98%,這亦符合拈花灣重體驗的特點。

拈花灣擁有波羅蜜多酒店和拈花客棧兩大住宿類型,截至2017年第一季度末酒店和客棧共計930間。這其中,靈山君來波羅蜜多酒店擁有客房共計418 間;拈花客棧擁有多種不同主題的房型、13 家禪意主題客棧及最近推出的精品酒店、客棧和禪意村舍等,目前擁有客房512 間。

據拈花灣操盤手吳國平在今年10月的一次論壇上介紹,拈花灣的每一個客棧都不同,有不同的韻味、不同的格調、不同的體驗,且客棧基本上是四星級到五星級標準,平均房價達到了650元。

不過拈花灣的入住率并不十分突出,2016年總體客房入住率為57.56%,2017年第一季度客房入住率為55.45%,同樣位于靈山景區內的靈山勝境禪修精舍的入住率同期分別為43%、32%。

相比而言,中銀國際的數據顯示,與拈花灣同處于長三角的烏鎮,其酒店平均入住率在70%左右,平均房價與拈花灣大致相當。

盡管拈花灣剛剛開業不到兩年,同樣可做對比的是上海迪士尼開業第一年的客房入住率就達到了90%以上。執惠目前尚未獲得拈花灣今年二、三季度的具體數據。

顯而易見,家庭親子或情侶等人群并非拈花灣的主打客戶群體,略懂禪意認同佛教文化的中產富裕人群才是客戶主流。為滿足特定群體的高端需要,高標準+高成本不可避免。

這就需要企業打造出滿足特定人群需要的產品,而這種產品又肩負著獲取特定人群最大價值的責任。

這些要求極其考驗當事企業的融資能力、重資產運營能力、內容IP規劃設計能力甚至是政策把握能力,多項能力缺一不可,一步走錯亦是深淵。

正如吳國平所言:別人學不會拈花灣便是此中奧義。

二、成本有多高?

可做對比的一個案例是, 古北水鎮與拈花灣的總投資規模大致相當,均在40-50億規模。2016年拈花灣開業第一年游客量為148萬,相比而言古北水鎮開業第一年的游客量不到100萬。2017年第一季度拈花灣的游客量為33.7萬,2017年全年游客量預估可超過150萬,快速上漲的游客量,需要前期高昂的成本投入。

![]()

對于人工打造的重資產文旅項目而言,負債與成本壓力如影隨形,如萬達者也不堪重負。不光是拈花灣包括整個靈山集團的成本和期間費用壓力都很大,而負債又相伴成本壓力。

投資拈花灣和尼山勝境兩個重資產項目導致靈山集團的負債增加,整體負債結構中尤以短期流動負債占比最大亦存不小風險,由此導致靈山集團的折舊與財務費用等總成本水漲船高。

拈花灣的建設運營主體為靈山集團全資子公司無錫靈山耿灣文化投資發展有限公司(以下簡稱耿灣公司),2016 年度,耿灣公司實現營業收入4.77億元,凈利潤為-3,443.52 萬元。據執惠了解,凈利潤為負便是拈花灣小鎮正式開園后利息支出費用化及計提固定資產折舊所致。

2016年拈花灣的收入大致為房地產銷售、門票和住宿餐飲交通等收入,在收入構成中房地產銷售收入占比較大。

因拈花灣的商業地產項目中有房款尚未確認到收入項內,為公平起見,執惠以2016年拈花灣開業第一個整年的現金流入進行測算。據執惠拿到的數據顯示,2016年拈花灣當年的現金流入為7.26億元,其中景區門票流入7600萬元;酒店流入1.5億元;度假地產銷售流入5億元。截止今年一季度末,拈花灣的地產銷售進度已完成50%,且投資進度已接近尾聲。

照此計算,拈花灣一期的地產收入回籠的總體資金量應在10億左右。相比于拈花灣48億的的總體投資規模,一期地產收入覆蓋了大約20%的成本,那么剩下的80%成本則需要在運營中加以解決,壓力不可謂不大。同時亦有不少亟需償還的短期借款。

壓力的另外一重還在于負債,截至2017 年3 月末,耿灣公司資產總額41.12億元,負債總額為30.46億元,負債率為74%,顯然這種負債水平已達到房地產公司水平。2017年靈山集團就已發行了一期短期融資券、三期超短期融資券,用以歸還銀行欠款等項目。耿灣公司的母公司靈山集團的負債結構更為不合理,其中2016年短期的流動負債為30.4億元,2017年一季度短期流動負債余額為31.5億元,占總負債的比重分別為53.28%、53.29%。

關于成本拈花灣操盤手吳國平也曾有過這樣的描述:

“比如做竹籬笆和竹門。在全世界招標73個方案,選了三個方案,之后從日本請了三個工匠,來教中國的工人扎竹籬笆做竹門,146種方法,中國工人徹底服了。本來我覺得江蘇的工匠算是比較精細的,比起日本工匠來說還是不行。”

毫不夸張的說,國內能把產品做到如此精細程度恐怕只有吳國平等少數幾個團隊,但這也表明拈花灣成本之高令人咂舌。

三、政策之險

同為旅游商業地產模式,拈花灣的房地產項目亦肩負快速回籠資金,回血拈花灣主體項目的重任。不過平地造城的房地產項目多位于景區周邊甚至景區內部,而相關的土地、環境政策限制亦是其最大軟肋,近者如萬達長白山被關停高爾夫球場便是一例。而嚴似一年的環保督查,更是此類房地產項目的死穴之一。

2016年拈花灣主體公司耿灣公司的總收入為4.77億元(包括當年確認的房地產收入2.61億元),不過當年耿灣公司仍虧損0.34億元,這表明拈花灣在2016年的總成本就已超過5億元。

當年靈山集團包括拈花灣和靈山勝境的景區經營的營業成本為2.86億,其中資產折舊為8274萬元、客房成本為3624萬元、人工費用為7822萬元,上述成本可能更多以固定資產規模最大的拈花灣為主。

值得注意的是,拈花灣房地產項目截至到2017年第一季度的銷售進度僅完成了50%,其中2015年收入為1.5億元,2016年收入為2.6億元,兩年累計收入為4.1億元。據靈山集團2017第三期超短期融資券募集說明書顯示,集團預計現金流入項內,預計2017年、2018年、2019年的度假物業預計收入均沒有說明。而2015年的公開資料樓盤顯示,拈花灣一期推出的房產大約在六百多套,均價為1.55萬元/平米,其房產全部收入應在7-10億。這表明拈花灣的房產項目在一年多時間里并未完全售罄,當然這不符合2015-2016國內房地產狂飆猛進的市場行情。

2015年年底,住建部通報了2015年國家級風景名勝區執法檢查結果,通報顯示,拈花灣屬于房地產開發違規建設項目,要求應依照《風景名勝區條例》責令整改。目前執惠仍能在無錫住建委的網站上看到拈花灣各個商業項目的竣工驗收通知,如何整改不得而知,不過可以確定的是,住建部的一則通知顯然限制了拈花灣的房地產銷售。

若拈花灣房地產項目最后演變成固定資產,其現金壓力程度可想而知。

如上文所言,平地造城耗資巨大,此種項目考驗企業的融資能力、重資產運營能力、內容IP規劃設計能力、政策把握能力,四者缺一不可,一步走錯亦是深淵。

掃碼查看詳情

掃碼關注執惠公眾號