新用戶登錄后自動創建賬號

登錄第三方登錄

在短短12個月里,業務范圍從航空到金融的中國綜合企業海航集團(HNA,以下簡稱海航),已從中國企業界遠大理想和財富的象征,變成關于企業負債的警示故事。

海航擁有1460億美元的全球資產,包括機場、卡車公司、航運集團,還有德意志銀行(Deutsche Bank)和希爾頓酒店集團(Hilton)的股權。但最近幾個月吸引全球目光的是該集團的緊張財務狀況以及有關其最終所有權的疑義。這個案例證明了,債務和政治以一種特別有中國特色的方式組合在一起,可能會影響到距離中國很遠的市場。

“那時的環境下,中國政府鼓勵企業揚帆出海,”香港科技大學(Hong Kong University of Science and Technology)工商管理學院的方慧思(Veronique Lafon-Vinais)表示,“如果你舉債打造綜合集團,遲早會出問題。”

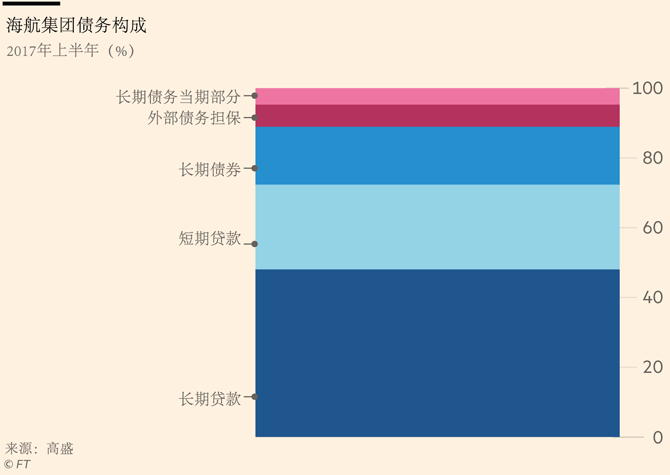

海航及其子公司有約200億美元的美元計價債券將于2018年和2019年到期。其中海航在香港的主要子公司發行的三種美元債券收益率一直飆升,1月上漲一倍,至18%以上。

還有跡象表明,資金緊張正在海航復雜的企業結構(16家上市實體、一層套一層的殼公司、交叉持股)內逐級傳導。有多家海航旗下公司從中國的銀行借了款,海航還動用了高利息的個人對個人(P2P)貸款,這使得人們更難估量它以人民幣計價的債務有多少。

影響力巨大的中國國家開發銀行(CDB)對海航的貸款余額為500億元人民幣(合79億美元),但該行承諾將鼎力支持。海航表示,該公司在中國各銀行總共有8000億元人民幣的信用額度,其中未使用的額度還有3000億元人民幣。

不久前,海航將澳大利亞一寫字樓以2.05億澳元(合1.66億美元)出售給美國收購集團黑石(Blackstone),以充實現金儲備。

舉債擴張是亞洲的常見戰略,1997年亞洲金融危機爆發時,這一戰略曾拖垮從韓國、泰國到印尼等許多國家的公司,如今,這一戰略還引發外界對中國發生系統性風險的擔憂。這種戰略的目的是通過規模打造影響力,同時獲取會在將來升值的各種資產——特別是土地。風險在于累積的債務超出償還能力,特別是在經濟下行或政治環境不那么有利時。

有3年時間,海航曾讓國際資產管理公司垂涎三尺,該集團發起一股400億美元的收購潮,大舉購入全球資產。去年2月,常常向中國買家出售資產的黑石,在紐約的一次慈善籌款活動中款待了海航聯合創始人王健,活動還依照王健的肖像制作了華麗的金面具。兩個月后,海航達成了其最高調的交易之一,購入德國最大銀行德意志銀行9.9%股權。

海航投資

但曾經快速擴張的海航如今看起來就像一個典型案例,證明欲速則不達——尤其是當政治上的變化突然讓該集團的債務水平變得大到無法應對時。這或許給外國銀行、對沖基金及其他投資者帶來一個教訓,特別是考慮到目前中國正在轉向金融市場,為其下一輪基建以及在歐亞大陸和非洲的“一帶一路”投資籌集資金。

卷入政治斗爭

2016年末,擔心資本快速流出中國的監管機構說服了國家主席習近平相信,金融風險事關國家安全。但即便在監管機構開始對資本外流進行打擊之際,海航等有政治背景的大企業似乎仍能夠照常運作,完成了多項收購,例如通過離岸融資收購德銀股票。

在習近平開始第二個五年任期之前的一場派系爭斗,將海航卷了進去。爭議的焦點是王岐山未來的角色——王岐山是華爾街在中國精英中的主要聯絡人,也是習近平發起的反腐整肅運動的負責人。有些人希望他在超過退休年齡后能繼續留任。

自我流放的商人郭文貴通過大肆抨擊王岐山及其姻親與海航之間的所謂關聯,意外成為網絡紅人。王歧山始終未就這些說法發表評論。去年夏,監管機構下令對海航及其他3家擁有廣泛海外投資且背景深厚的企業集團進行信用核查,這幾家企業經常通過中國影子融資市場籌集資金。去年10月,王岐山從中共中央政治局常委的位子上退下來。然而,郭文貴拋出的問題繼續困擾著海航,因為這些問題使該集團的所有權被置于聚光燈下。

“現在是我們的寡頭時代,”一家中國企業的高管表示,他將習近平的“嚴打行動”比作俄羅斯總統弗拉基米爾?普京(Vladimir Putin)對俄億萬富商的清洗。

為了打消外界認為中國執政的共產黨對企業懷有敵意的看法,中國的官員們一直向國際上的到訪者保證,中國政府尊重私有資產。在日前舉行的達沃斯世界經濟論壇(WEF)上,習近平的首席金融顧問劉鶴竭力向與會精英群體保證,中國政府支持“經濟全球化”,同時對國際金融市場的高負債和資產泡沫發出警告。

資產出售

2017年第四季度,海航被迫開始對貸款展期,并在各子公司延遲兌付。高管們堅稱,公司的流動性困難是年底現金緊張臨時造成的,隨著國內銀行放貸額度到期,許多中國企業都面臨這一問題。海航董事局董事趙權去年12月表示,集團旅游和航空業務的現金流是“健康的”。

對海航財務狀況的嚴格審視還在繼續。投資者正拭目以待,看看這家企業集團如何(或者能否)擺脫困境。通常情況下,負債的企業可以通過出售資產來籌集資金。然而,英國《金融時報》對海航多宗收購的梳理顯示,解決方案或許并不像看上去那么簡單。

問題在于,海航的債務水平令它的一些資產難以在出售時取得與其全部價值相等的收入。許多資產的杠桿水平已經很高,上市公司的股票已經抵押給銀行。在海航首席執行官譚向東(Adam Tan)承諾出售資產后的兩個月間,該公司只宣布了一項重大出售交易——位于澳大利亞的那個地產項目。

因此,海航的財務狀況在債務重壓下搖搖欲墜。海航在香港上市的主要子公司有8億美元的美元計價債券今年到期,2019年還有53億美元的債務到期。

海航旗下有16家上市子公司,其中7家公司以即將進行資產重組為由停牌,有一家稱正在進行的資產重組“涉及的資產范圍較廣、規模較大,涉及商討事項較多”。根據相關股票提交的文件,海航已經將這些子公司的大部分股份作為銀行貸款的抵押品。

海航的一些資產,包括其在中國的機場在內,都是無法輕易出手的國家基礎設施。其他資產將是有吸引力的,但它的許多國際資產是用目標公司的股票作為抵押來籌資收購的。方慧思表示:“就其本身而言,這沒有什么錯。私人股本和杠桿收購公司數十年來一直是這么做的,但它讓再次出手資產變得非常復雜。”

如果海航試圖出售以這種方式收購的資產,那么出售所得的很大一部分收入將會回到銀行、而非海航手中。香港咨詢公司GMT Research的分析師奈杰爾?史蒂文森(Nigel Stevenson)表示:“它所產生的凈收入沒有股權總額顯示的那么多。而且你肯定不想向全世界宣布你正在做這件事。”

不久前,海航旗下的瑞士航空服務子公司Swissport表示,它計劃今年通過首次公開發行(IPO)募集資金。但4名債市投資者告訴英國《金融時報》,考慮到這家航空服務公司逾10億歐元的杠桿貸款和垃圾債券,以及它與母公司的關系,他們認為擬議的IPO將具有挑戰性。在過去的4個月中,Swissport向海航的關聯公司提供了一系列短期貸款。

一位投資者說:“我看不出這次IPO有何可行性。Swissport仍然背負六倍以上的杠桿,而且誰愿意在海航身邊當少數股東?”Swissport表示,無法就這名投資者的意見置評。

漲與落

在國內方面,海航利用股份質押獲得銀行貸款同樣會使得任何出售都變得非常復雜。這種做法在亞洲私營企業中很常見,在近幾十年來大多數亞洲市場所處的增長時期可以發揮作用。

在不斷上漲的市場上抵押股票會提升抵押品的價值。但是,市場下行往往是突然而兇險的,因為隨著股票價值下降,銀行會要求還款或追加擔保。隨著股價下跌,這種情況會愈演愈烈,其他無關公司也會要求追加擔保。北京大學光華管理學院(Guanghua School of Management at Peking University)的金融學教授邁克爾?佩蒂斯(Michael Pettis)表示:“這是一個典型的會增加系統風險的倒置結構。”

海航的流動性問題可能最終演變成另一種政治考驗——這次是對中國法律體系的考驗。國際投資者之前在中國公司發行的債券上虧過錢,并且已經發現他們在中國內地幾乎沒有能力索賠。在2013年的另一場債務糾紛中,一名中國債權人不得不向一家韓國法院提起訴訟,才使海航某子公司運營的郵輪得到扣押。

海航現在擁有更多的業務,可能在多個司法管轄區面臨對其資產的相互沖突的索賠請求。

CreditSight的羅杰?金(Roger King)在紐約表示,海航在德意志銀行和希爾頓等公司的股權投資避免了可能讓資產出售變得復雜的交叉融資。但他說,海航旗下飛機租賃公司Avolon通過發行債券籌得的資金“幾乎可以暢通無阻地向上流入渤海金控(Bohai Capital,海航從事金融控股業務的主要國內分支機構)”。

海航投資

股票分析師表示海航的風險主要集中在其海外子公司。中信證券(Citic Securities)在去年12月份的一份研究報告中表示,該集團旗下在國內上市的公司“較(其)金融類公司健康”。

高盛(Goldman Sachs)上月表示海航擁有“能夠產生現金流的強健資產”,但對其部分子公司的債務和現金流量不匹配提出了警告。海航的航空和旅游核心業務能產生現金流——盡管海航已將部分航線的收入抵押給一家中國信托公司。

中國計劃今年允許航空公司對熱門國內航線漲價,這算是個利好消息,但對海航的好處不如對它的三個國有競爭對手大,后幾家主導著國內主要航線。

對于海航來說,這正是問題的一部分。北京方面向國有企業傾斜,迫使民營對手企業為了與國企競爭而過度擴張。1993年,該集團以海南航空(Hainan Airlines)的名字憑借一架飛機起家。這些年來,海航也曾經歷過動蕩,但這次的航程可能會比以往顛簸得多。

張祺(Archie Zhang)、基蘭?斯泰西(Kiran Stacey)、羅伯特?史密斯(Robert Smith)分別在北京、香港、倫敦補充報道

交易:所有權問題困擾海航擴張之路

為了給自己加入特朗普(Trump)政府鋪平道路,對沖基金投資者安東尼?斯卡拉穆奇(Anthony Scaramucci,上圖)將他的天橋資本(SkyBridge Capital)賣給了海航。一年后,這筆交易仍在等待美國外國投資委員會(CFIUS)的批準——該委員會負責對敏感的外資收購進行審查。而斯卡拉穆奇早已離開了特朗普政府。

海航在另一樁收購案去年秋季告吹后于美國遭到起訴,根據這場漫長的訴訟透露的信息,阻礙天橋資本那筆交易完成的主要障礙就是圍繞海航最終所有權的不確定性。

流亡海外的中國商人郭文貴去年引起了軒然大波,當時他聲稱王岐山的家人從與海航的關系中受益(直到去年10月份,王岐山一直負責中國的反腐運動)。王岐山未對這一說法置評。英國《金融時報》一直未能證實這一說法。公司高管隨后透露海航29%的股份——由印度裔美國商人巴拉特?拜斯(Bharat Bhise),以及北京一家水療中心的所有者貫君在海外持有——實際上屬于海航內部人士。

海航首席執行官譚向東去年夏天向英國《金融時報》表示,海航的一小部分股東——包括他本人在內——將把這29%的股份注入位于紐約的Hainan Cihang Charity Foundation。該基金會尋求獲認證為慈善機構,以成為海航的主要股東,但關于向美國國家稅務局(Internal Revenue Service)申請501(c)(3)地位(讓所獲捐款享受免稅待遇)的進展情況,它給出的回答是自相矛盾的。

目前至少有6個國家的監管機構正在審查海航的交易(包括一些已經獲得批準的交易),以確定這家公司到底為誰所有。這導致新西蘭的一筆交易受阻,并迫使海航取消了另一筆交易。

*本文來源:FT中文網,作者:韓碧如,譯:何黎,原標題:《海航努力駕馭顛簸航程》

掃碼查看詳情

掃碼關注執惠公眾號