新用戶登錄后自動創建賬號

登錄第三方登錄

澳門作為目前中國唯一博彩合法的地區,博彩收入位居全球第一,同時依托特色博彩業大力發展非博彩休閑娛樂產業,打造大中華區優質度假目的地。本篇為澳門博彩行業研究,主要從發展歷史、商業模式、數據復盤以及影響因素等宏觀層面對澳門博彩行業進行研究分析。

2018年澳門博彩毛收入3028.46億澳門元,同比增加14%;2019年1月博彩毛收入249.42億澳門元,同比出現5%的下跌,為2016年7月以來首次下降,主要是春節提前、去年同期高基數、宏觀經濟下行等因素所致。歷史數據顯示澳門博彩行業呈現一定周期性,且受內地經濟及政策影響大。通過對當前內地工業、地產及宏觀等數據的分析,我們判斷2019年澳門博彩行業難以延續17-18年的高增速,面臨較大下行壓力。

發展回顧:一家獨大到六雄爭霸,澳門博彩健康發展

博彩在文明國家的歷史已長達多個世紀。而“賭場”一詞的詞源來自“Casino”,原型在路易15世的時代就已然出現。也是在這個時代,博彩業逐步發展壯大并走上臺面,出現了貴族等特權階級的沙龍和平民賭場這兩種賭博場,現在歐洲賭場就是以沙龍為基礎演化來的。

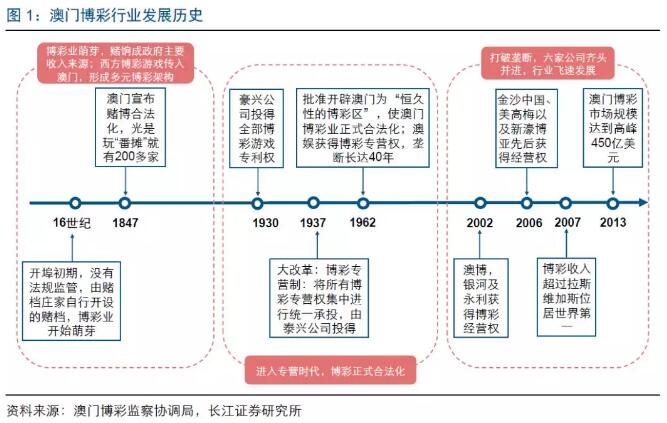

澳門博彩業歷史悠久,目前已成為澳門最重要的經濟支柱。澳門博彩業的發展可追溯至16世紀,當時的博彩業主要是由中國內地移居澳門的建筑工人、碼頭工人及傭仆所帶動。澳門起初也是禁賭的,但因為澳葡當局貿易急劇衰落、收入拮據,于是為了解決該困境,澳葡當局實行公開招商設賭,向娛樂場征收“賭餉”。

1847年澳門博彩業正式合法化,開啟了快速發展。1930年,以霍芝庭為首的豪興公司投得博彩游戲的專營權,從此開始了博彩專營時代,其后又分別出現了泰興公司和澳娛公司。直至2002年才結束了壟斷局面,澳門政府開放賭權,澳博、銀河和永利三家公司獲得經營權,打破了澳門賭博業一家獨大的局面,牌照由一張增加到三張,其后又變相增加到六張。

近年來,澳門的博彩毛收入超越了拉斯維加斯,成為全球第一大賭城。截至2018年底,澳門共有幸運博彩娛樂場41間、賭臺數6,588臺、角子機16,059個。經歷了百年的沉淀與發展,如今澳門已與美國拉斯維加斯、美國大西洋城以及摩納哥蒙特卡洛并稱世界四大賭城。

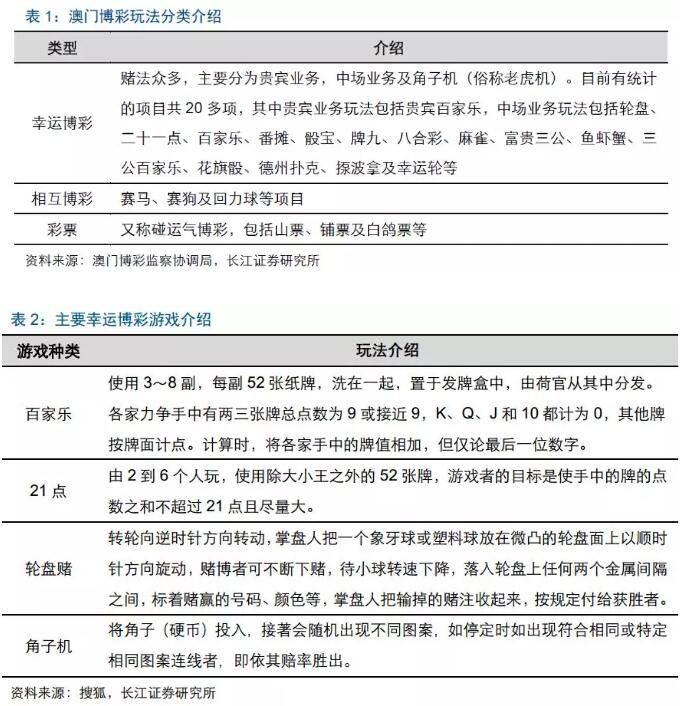

當前,澳門博彩業正逐漸形成一個多元的博彩架構。隨著西方博彩游戲傳入澳門,中西結合,融匯古今,澳門博彩擁有能滿足大部分賭客的多樣賭法。澳門博彩業主要分為三大類:幸運博彩、相互博彩及彩票。其中幸運博彩占據絕大部分市場份額,是澳門博彩行業的主導模式。

商業模式:博彩贏率占優,非博彩收入提升空間大

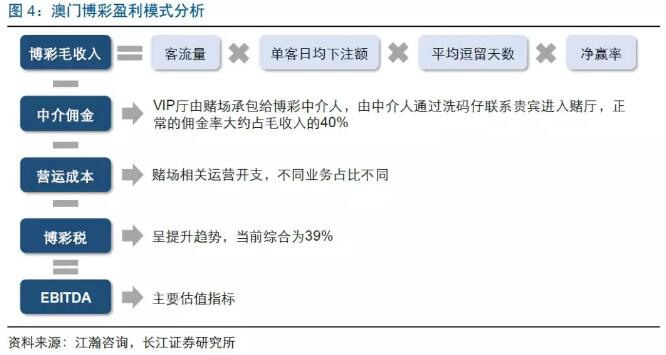

博彩行業的盈利模式為從客人下注額中獲取毛收入,并除去中介傭金、營運開支、博彩稅等形成利潤。博彩業務的商業模式依賴微小的贏率優勢和大數定理,即在大量獨立投注中獲得穩定贏率的盈利。

(1)從收入角度來看,盈利能力提升的關鍵在于提高總下注額和平均贏率。其中總下注額可進一步拆解為客流量、單客日均下注額以及平均逗留天數的乘積,如果娛樂場所在地能夠吸引更多停留時間長、消費能力強的游客,總下注額將獲得提升;而平均贏率受游戲種類影響,長期來看比較穩定。

(2)從成本費用角度來看,占比較高的主要為中介傭金、營運開支以及博彩稅。其中中介傭金主要由貴賓廳業務產生,作為連接娛樂場和高凈值客戶的紐帶;營運開支主要和日常經營維護相關,占比通常不高;博彩稅由澳門政府收取,目前博彩毛收入的有效稅率為39%,同時娛樂場經營商不必支付任何利潤稅。

澳門博彩產業鏈可分為上下中游三個部分。上游為博彩設備及其他商品的供應商,為娛樂場提供系統研發設計、設備生產維護等服務,并收取一定收益;中游為娛樂場核心主體,為消費者提供博彩娛樂游戲服務,可進一步劃分為澳門本土特色的貴賓廳中介人模式,和以美資為代表的中場直接模式;下游是博彩之外的其他住宿、餐飲、休閑設施提供方,當前越來越多的娛樂場經營方開始涉足非博彩業務。

具體到不同業務,商業模式略有差異:

(1)VIP貴賓廳業務:貴賓廳是專供高凈值客戶娛樂的場所,每注投注額必須高于1萬澳門幣,且一般需要博彩中介人引薦并通過借貸形式獲得籌碼用于博彩。博彩公司與貴賓客人之間,加入了賭廳承包者與中介人,由政府、博彩公司、賭廳承包人、中介人、貴賓可熱五個利益相關者形成完整的利益鏈條。整體來看澳門博彩業貴賓廳業務的贏率大約在2%至5%,所帶來的EBITDA率通常在7%至15%。

(2)MASS中場業務:中場業務是供散客投注的博彩大廳,投注限額較小,但面積占地大,一般擁有成十數百臺賭桌。中場業務可進一步劃分成高端中場和普通中場,將普通散客消費者進一步進行區分。整體來看澳門博彩業貴賓廳業務的贏率大約在15%至30%,所帶來的EBITDA率通常在35%至50%。

(3)角子機業務:角子機是單純憑運氣的博彩游戲,該業務營收占比較小,對博彩公司的盈利影響很小。角子機業務的贏率通常在3%至5%之間。

(4)非博彩收入:指除了博彩游戲以外的其他收入,主要包括酒店住宿、餐飲購物、休閑娛樂等項目。成熟的娛樂場非博彩業務收入占比逐漸提高,形成綜合休閑娛樂目的地。

隨著內地中產階級的崛起,購物、娛樂、會展等服務需求快速增加,非博彩收入將是未來新的增長點。因此,當前娛樂場之間的競爭不再局限于博彩項目,酒店、餐廳、商場以及各種商務設施的作用越來越大。雖然近年澳門非博彩業務增速持續高于博彩業務,但整體非博彩業務占比在10%以下,遠低于拉斯維加斯超60%的占比,未來非博彩業務收入增長有望成為新的亮點。

數據復盤:呈現一定周期性,受經濟及政策影響大

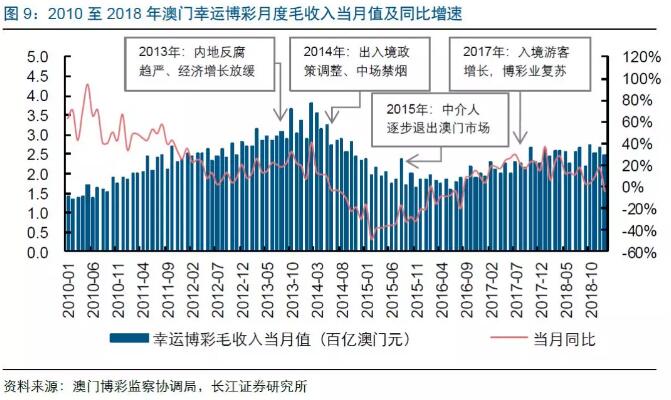

通過對澳門博彩業毛收入的歷史數據復盤,我們發現2003至2013年間呈現出一定的周期性。澳門博彩業毛收入以幸運博彩為主,近幾年占比均在99%以上。2003年至2013年澳門博彩毛收入同比增速呈現出3-4年為一個周期的波動變化,但整體實現了較快的增長。我們認為博彩業之所以呈現一定的周期性,與宏觀經濟的周期波動(反映在客流及消費能力)以及同比增長的基數選擇有關。

但2014年至2016年,澳門博彩行業經歷了連續三年的下滑。自2014年6月開始,受到國內持續的反腐運動、銀聯卡限制額度、禁煙令等影響,澳門博彩毛收入出現下滑。2016年8月開始觸底,之后博彩毛收入開始實現同比上升,2017年至2018年表現穩健,其中2018年全澳門博彩毛收入3028.46億澳門元,較2017年全年的2657.43億澳門元,增加14%,屬于史上第四高年份。

中國內地反腐持續推進對澳門博彩尤其是貴賓廳業務產生較大沖擊。2014年之后中國內地加大了反腐的力度,同時澳門特區政府在博彩業方面也采取了一些管制措施,導致貴賓廳高端客戶群體萎縮,對澳門博彩行業造成較大影響。

按月來看,2019年1月博彩毛收入出現同比下滑。2019年1月澳門整體博彩毛收入249.42億澳門元,按年下跌5%,為2016年7月以來首次下降,但好于預期。1月數據下滑主要原因有三方面,一是2019年春節較2018年有所提前,通常春節前為澳門旅游相對淡季;二是2018年1月同比增長達36.4%基數較高;三是2018年二季度以來宏觀經濟下行影響逐步顯現,對2019年澳門旅游及博彩業帶來不確定性。

進一步區分幸運博彩的業務形式,可以看出中場業務近年來發展十分迅速。貴賓廳業務毛收入占比由2003年77.4%降至2018年的54.8%,而中場業務占比則由21.8%攀升至40.2%,逐漸成為中流砥柱。

(1)貴賓廳業務:貴賓業務作為澳門博彩市場獨有的特色,一直在澳門市場作為主導存在。自2002年以來,受益于中介制度所帶來的包括內地高凈值客戶,澳門賭場貴賓業務實現了大幅度的增長。受內地反腐活動影響,以貴賓業務為主的澳門博彩業出現一定下滑。

(2)中場業務:2003年至2018年復合增速達21.9%,在過去的15個年份中,中場業務毛收入增速僅有6個年份低于貴賓廳業務,分別為2006至2008年(貴賓廳業務受內地高凈值游客增加較快而增長明顯)、2010至2011年(高凈值業務低基數下反彈復蘇)和2017年(經濟復蘇帶動貴賓廳業務復蘇增長)。

影響因素:需求面臨下行壓力,供給穩中有升

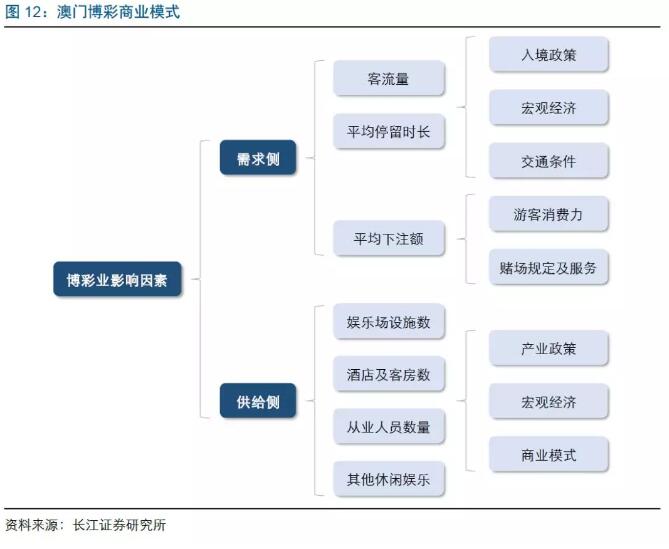

我們從需求、供給兩個方面,對澳門博彩行業的影響因素進行了分析。從需求角度來看,根據前文所列盈利模型,需求端的核心指標為客流量、平均停留時長和平均下注額,其中客流量及平均停留時長均受澳門入境政策、(內地)宏觀經濟環境、交通條件、旅游內容吸引力等因素影響;平均下注額則與游客消費能力和娛樂場相關規定有關。從供給角度來看,重點在于娛樂場數量、相關設備設施數量、服務人數等因素相關,背后則是澳門的產業政策、經濟發展以及博彩企業商業模式的選擇。

需求側:內地經濟及澳門旅游數據

因此內地經濟對澳門博彩業的枯榮影響深遠。我們選擇了代表制造工業的PPI全部工業品同比增速、工業企業利潤總額同比增速,代表地產及居民財富的內地商品房銷售面積同比增速、二手住宅價格指數同比增速,以及代表旅游的內地赴澳門旅游人數同比增速與幸運博彩當月收入同比增速進行對比分析。

工業相關指數與澳門博彩收入變化保持較明顯的同步效應。我們從PPI全部工業品同比增速、工業企業利潤總額同比增速與澳門幸運博彩當月收入同比增速進行擬合,發現基本保持同步的變化趨勢。2018年下半年以來上述兩大指標均進入下行階段,對2019年的澳門博彩業起到一定預示。

房地產相關指數同樣顯示出與博彩收入的趨勢相關性,其中內地商品房銷售面積同比增速有3-5個季度的領先。一方面,房地產業涌現出的高凈值客戶是澳門博彩的客戶之一;另一方面,房價的上漲會帶來財富效應,促進持有房產的群體增加消費。我們看到內地商品房銷售面積同比增速整體來看領先于澳門幸運博彩收入增速3-5個季度,2017Q3開始該指標出現下行,據此預期2019年澳門博彩行業或將承壓。

旅游數據與博彩業收入直接相關,趨勢同步。內地赴澳門游客在澳門整體接待入境游客中占比接近七成,2017年以來內地赴澳門旅游人數企穩回升。而對比內地赴澳門旅游人數同比增速與博彩毛收入同比增速,兩者呈現出較高的同步相關性。

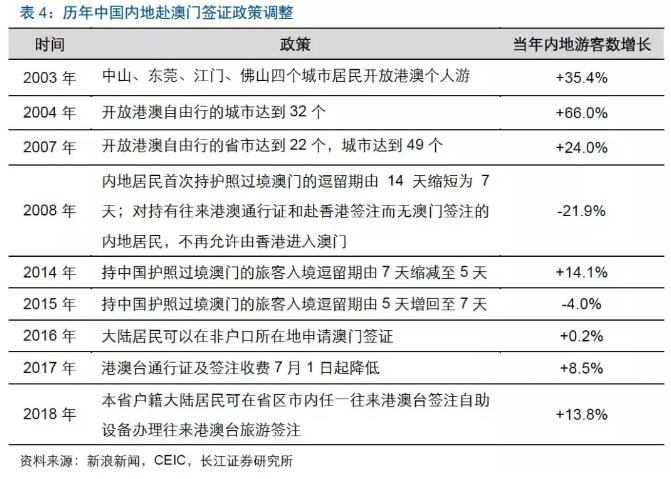

內地赴澳門旅游人數除了經濟水平外,簽證及入境政策是最直接的影響因素。回顧2003年以來歷次簽證調整政策可以發現,除了2015年外,其余放松赴澳門旅游簽證管理的政策均對當年內地游客數的增長起到積極作用。

供給側:娛樂場及相關設施數據

受制于承批制度的影響,澳門博彩市場擴張受到一定限制。由于政策的管控,市場壁壘過高導致其他公司無法進入,并且已進入公司擴張也受到相應約束,澳門博彩業的供給增速也在持續受限。與拉斯維加斯相比,雖然澳門博彩業收入都遠高于拉斯維加斯,但賭場數量、賭桌數量以及客房數量遠遠低于拉斯維加斯。

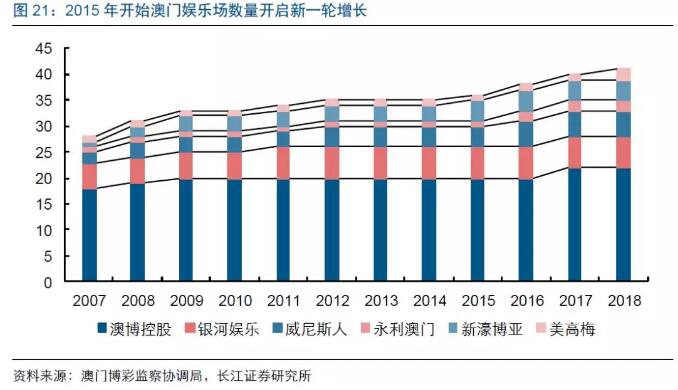

2015年之后,隨著氹仔島的開發,新娛樂場不斷建成。2015年至2018年三年間澳門共新增6家新娛樂場,其中新濠博亞于2015年新開1家、永利澳門及威尼斯人于2016年各開1家、澳博控股于2017年新增2家、美高梅于2018年新開1家。整體面積擴張以及酒店數量增長都會解決澳門博彩業當前所面臨的供給不足等問題。

隨著氹仔建設不斷推進,賭場的分布更加合理。1960年代連接路環島和氹仔島的公路落成后,西側水流減緩形成大片淺灘,遂成填海造陸的潛在區域。澳門政府決定利用此平坦開闊的地勢,修建大型度假村式酒店,使之成為澳門經濟的新引擎。21世紀后澳門博彩業“六強爭霸”,資本巨鱷響應政府號召,在路氹地區建設娛樂場。截至目前,澳門半島共有娛樂場25個,氹仔島15個,近年來新增的娛樂場主要都位于氹仔島。

從賭臺及角子機數量來看,隨娛樂場的增加有所增加,整體趨于穩定。2012年之前賭臺及角子機數量呈現出較快增長,2013至2016年賭臺數量出現下滑,后略有回升,而角子機數量則在大幅減少后回升,波動幅度較大。2018全年賭臺數量增幅在2.2%左右,角子機數量增幅為-1.5%,整體來看趨于穩定。

綜上,歷史數據顯示澳門博彩行業呈現一定周期性,且受內地經濟及政策影響大。通過對當前內地工業、地產及宏觀等數據的分析, 2019年澳門博彩行業難以延續17-18年的高增速,面臨較大下行壓力。

*本文來源:微信公眾號“ 杠杠的文娛之旅”(ID:cjzqshfw),作者:長江證券趙剛團隊,原標題:《長江社服 | 博彩行業研究系列之一:以史為鑒,看澳門博彩業的“生意經”》。

掃碼查看詳情

掃碼關注執惠公眾號