新用戶登錄后自動創建賬號

登錄第三方登錄

1、曾夢想仗劍走天涯

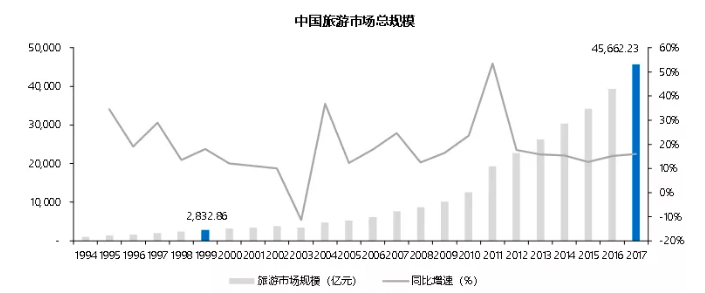

攜程創立的時間剛剛好,恰逢中國旅游市場的第一次爆發。

2000年中國人均GDP邁入1000美元大關,GDP總量保持在10%以上的高速增長。在此之后的八年間,中國的出境游市場以每年20%以上的速度增長,國內游增速也平均達到10%。

因此,以攜程為代表的OTA行業甫一誕生,前景一片光明。

OTA誕生之初,中國旅游市場規模即達到2832億元

數據來源:國家旅游局、國泰君安證券研究

所謂的OTA(online travel agency),中文譯名是在線旅行社。

OTA發展初期,上游是萬億級別的旅游市場,包含了酒店、旅行社、航空公司、景區等眾多業態,但這個市場極度分散且缺乏穩定的盈利能力;下游則是需求相對標準化但價格敏感的消費者,他們缺乏對渠道的忠誠度,更加追逐低價格。

中國旅游爆發期帶來的是對交通住宿旺盛的需求,以及對自助休閑度假等游玩方式的轉變,酒店標品to C端需求迅速提升。而觀光游的屬性意味著消費者追求便宜、方便、產品豐富,對于品牌沒有粘性。

這時,OTA的出現使得消費者試錯成本較低(低于家電,但高于休閑食品零食等),且可以貨比三家。在中國旅游市場線上滲透率提升空間還非常低的情況下,屬于OTA的商機浮現。而攜程正是當時OTA行業的領軍企業,放在今天,便是妥妥的“獨角獸”。

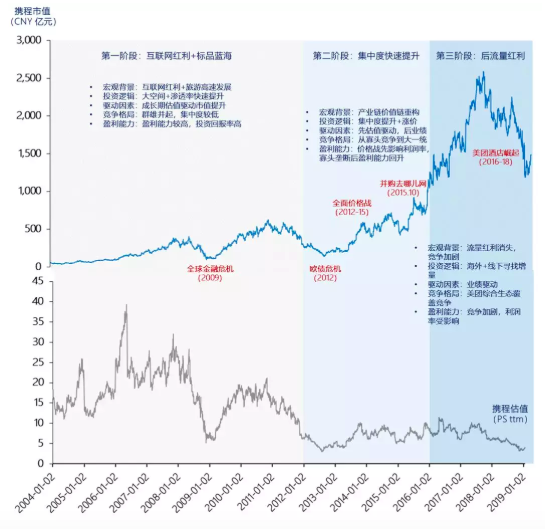

OTA誕生于流量紅利+標品藍海時代,行業發展歷經三階段

數據來源:公司公告、國泰君安證券研究

此時的中國,也正處于令后來者魂牽夢縈的流量紅利期。

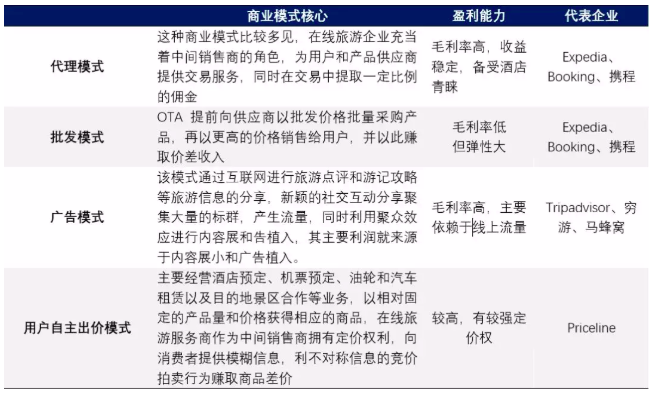

根據收入來源不同,OTA又可分為代理、批發、廣告和自主出價四種商業模式。由于具有容易標準化、擴張邊際成本低的特點,因此OTA容易迅速擴大規模,誕生大市值龍頭。

OTA主要存在四類商業模式、其中代理和批發模式較為普遍

數據來源:公司財報、國泰君安證券研究

事實上,在流量紅利初期行業內誕生了大量的OTA,包括去哪兒、途牛、同程、藝龍、驢媽媽、遨游網、春秋旅游、芒果等。但在后續的市場發展中,OTA行業出現重組潮,多數OTA被兼并或消亡。

不同產業平臺均出現贏家通吃現象

數據來源:《平臺戰略》、公司官網、國泰君安證券研究

2、攜程,成了

攜程的成功,無疑要感謝時勢。

超強的融資能力、先發規模效應以及產品三大護城河,讓作為互聯網平臺的攜程實現了以極低的邊際成本快速擴張做大規模,并通過網絡效應構筑壁壘。

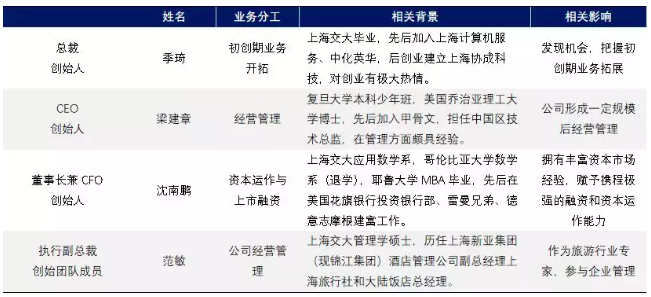

攜程在創辦之初擁有頂級創始人團隊,資源能力稟賦優秀。

數據來源:《攜程創業合伙人》、國泰君安證券研究

優秀的創始團隊加之創立于旅游重鎮上海,本土作戰的攜程還坐擁令人艷羨的融資能力,這也是攜程在互聯網上半場一騎絕塵的重要原因。

攜程利用融資通過并購快速切入酒店及機票預訂,迅速推動會員突破初始平臺臨界點。在關鍵時刻的融資+并購成為其成為OTA龍頭的重要原因。

數據來源:《創始人手記》、國泰君安證券研究

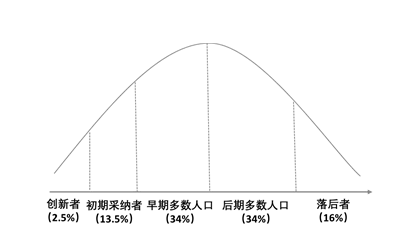

互聯網流量時代,平臺在無人問津和家喻戶曉之間似乎只相隔一個臨界點。一旦突破,用戶數量將進入指數級爆發增長階段。

以實際用戶數量為度量,平臺發展規律呈現慢-快-慢的S型曲線,平臺創立初期,多數用戶持觀望態度不愿加入,突破爆發臨界點后在正的同邊和跨邊網絡效應下客戶數量爆發式增長。

消費者對新產品的接納過程近似正態分布

數據來源:國泰君安證券研究

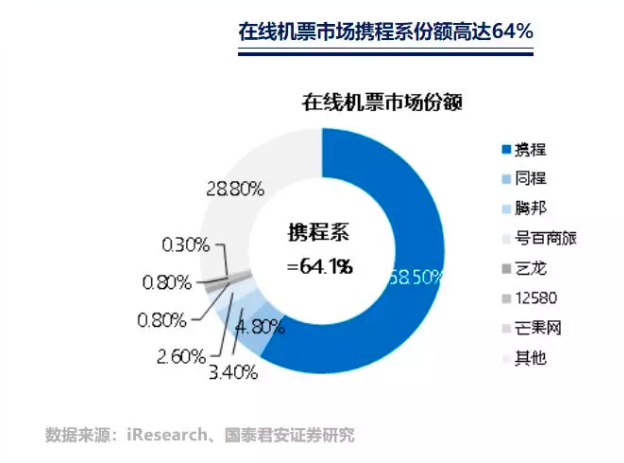

攜程旅游產品在深度、豐富度方面占優。以交易規模計算,住宿、機票、跟團游以及自助游四大在線旅游領域,攜程系份額依然領先。而攜程主要競爭對手們,在除機票和酒店預訂領域外尚需布局,并且與各自的團隊資源能力稟賦可重復利用率較低,戰線長、壁壘高、提升市場份額代價大。

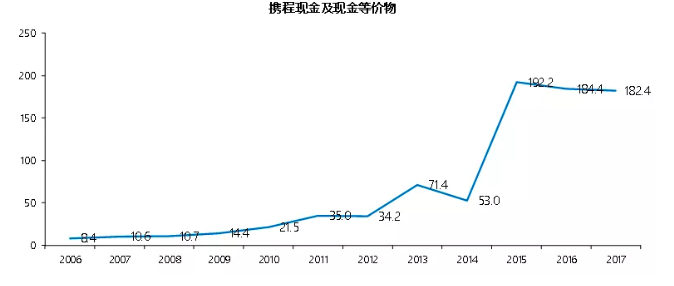

攜程強大的融資能力和豐厚的現金儲備使得其擁有很高的戰略縱深空間。攜程的現金流模式是以大規模融資和豐厚的現金儲備作為對外投資的基石,依靠經營性活動現金流維持企業日常現金流需求。

攜程自2013年起

持續高額融資,現金儲備豐厚

數據來源:攜程財報、國泰君安證券研究

為何攜程能快速盈利,而其他OTA實現盈利過程較長?

OTA本是一門高毛利、盈利能力穩定、擴張的邊際成本低的好生意,成本結構中費用率占比最高,是影響企業最終營業利潤的核心。

管理、財務費用具有相對剛性,研發費用更多反應企業未來的優勢及壁壘,而銷售費用則是行業格局、競爭優勢以及壁壘的財務結果表現。

OTA的成本結構中費用率是決定能否盈利的核心

數據來源:Bloomberg、國泰君安證券研究

攜程誕生于流量紅利期,先發優勢達到規模臨界點后,憑網絡效應實現了極高的壁壘,因此后來者需要高額銷售費用投入,才能獲取部分市場份額。因此,攜程之后的其他OTA企業均存在盈利過程緩慢,盈利艱難的問題。

3、攜程的中年危機

不過,從諸多微博熱搜的消費者負面反饋,到中外航空公司不約而同快速擴張的自有銷售渠道,攜程在流量變現中似乎有些煩惱。

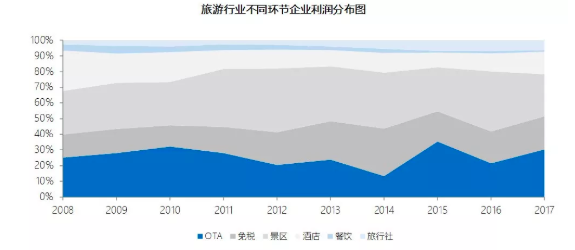

流量影響產業鏈商業信用價值分布,進而影響產業鏈利潤分配,流量紅利使得互聯網平臺在利潤分配中處于優勢地位。

OTA在產業鏈中的利潤占比

數據來源:Wind、國泰君安證券研究

注:1 上圖中OTA利潤僅考慮攜程,途牛、同程因2016年以前虧損剔除;

2 圖中攜程利潤為Non-GAAP下調整凈利潤;

流量紅利期,OTA掌握大部分流量,消費者對渠道信任度高,在產業鏈價值鏈分配中處于優勢地位。

但隨著收入提升,消費者對旅游產業鏈要素端品牌的認知程度提升,帶來了產業鏈信用價值關系的重構——OTA流量對消費者信任程度的影響在下降,而品牌崛起導致分流,酒店及航司自建渠道引流,品牌價值變現。

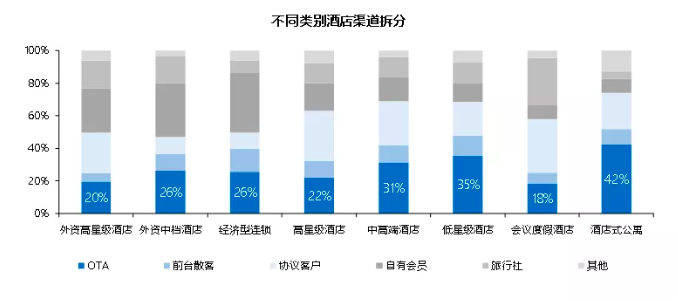

2014-15年,攜程實現行業集中度提升后,傭金率經歷上行。但由于中低端酒店占比持續提升(傭金率低于高星級)、以及酒店自建渠道對OTA議價能力提升帶來的降價,自2015年起整體傭金率趨勢性行下。

中高端酒店和連鎖酒店集團

通過自建渠道方式對OTA議價能力在增強

數據來源:PhoCusWright、國泰君安證券研究

我們預計,在宏觀環境流動性趨緊、行業參與者關注點從規模轉向利潤的大背景下,OTA行業的價格戰短期將偃旗息鼓。參考海外經驗,最終OTA渠道占比將維持在20-30%穩態,平臺傭金率將趨于穩定。

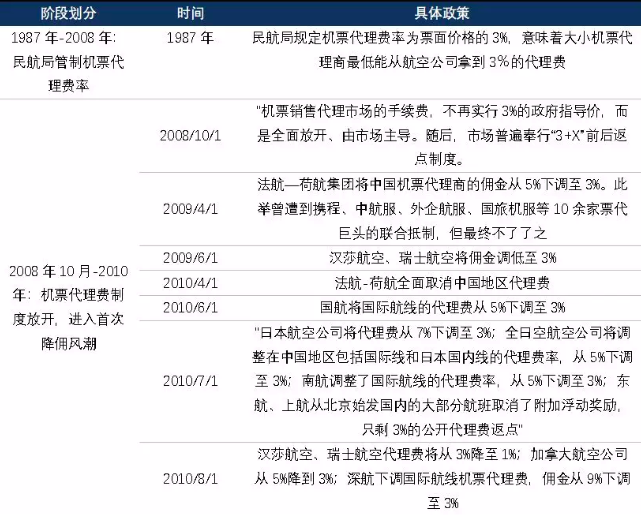

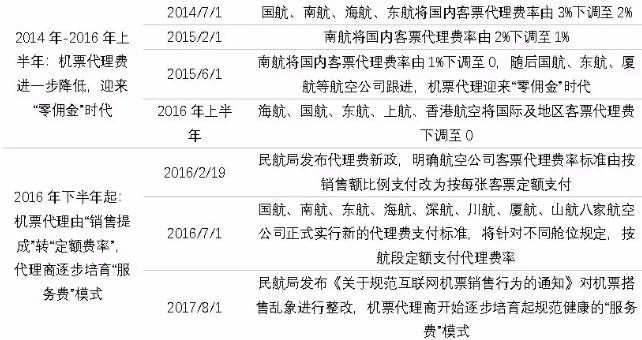

另一邊,航司大力推廣自有渠道,交通票務傭金率持續降低。

機票代理傭金費率在政策指導下持續降低

直銷比例快速提升

數據來源:航空公司、民航總局、國泰君安證券研究

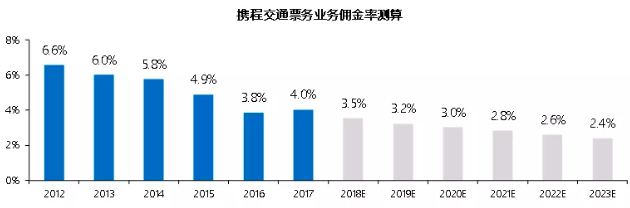

目前代理商每張機票代理收益在5-10元區間。以攜程合并報表及公開數據推算,交通票務傭金率同樣呈現趨勢性下降趨勢。

我們預計隨著航司加強自有渠道推廣、傭金率的持續下降、搭售業務的逐步收縮,傭金率下滑趨勢仍然會持續。

攜程交通票務傭金率持續下滑

數據來源:公司財報、國泰君安證券研究

與此同時,流量紅利終結的中國互聯網中,龍頭業務顯現疲態,盈利能力開始下滑。

酒店和交通票務預訂增速對總營收貢獻度在下降

數據來源:攜程財報、國泰君安證券研究

從銷售費用投入對營收驅動的邊際效果看,流量紅利期已過。OTA企業的營收增速依靠銷售費用驅動,且效果邊際遞減。

平臺對雙方的補貼被計入銷售費用(Sales & Marketing),通過對攜程、Booking、Expedia、TripAdvisor、途牛等主要OTA的財報進行對比,我們發現:OTA企業的營收增速與銷售費用高度相關,其盈利邏輯在于早期通過營銷驅動收入端的增長,借此消化高企的銷售費用率,最終實現盈利。

但目前看來,營銷成本已經大幅提升,營銷增速對銷售費用增速的彈性邊際遞減,即對OTA來說流量成本在提升。對于攜程來說,2017年的流量成本是2001年的8.23倍,是2007年的1.37倍。

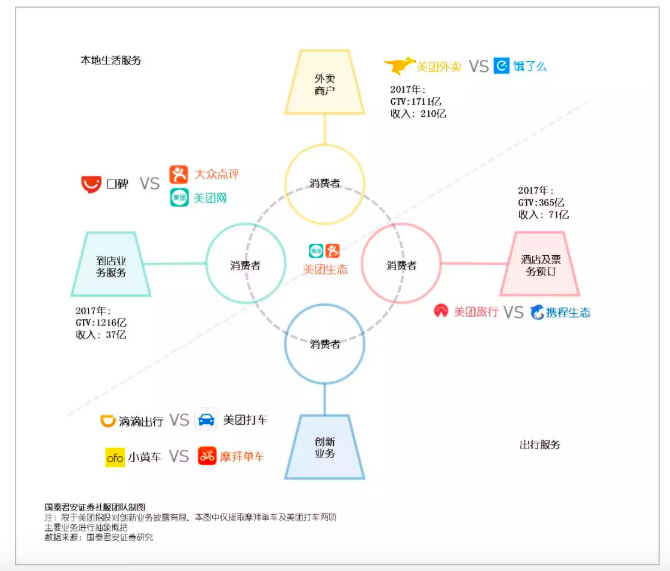

4、攪局者美團

不過,攜程中年危機的惆悵,并沒有讓美團卻步。

自成立以來,美團的股東們已經投入了近900億人民幣,承受了巨大虧損。他們試圖通過龐大的資本投入和生態構建起本地生活領域的護城河,構建一個基于本地生活與出行服務的綜合服務生態,最終將通過規模效應實現盈利。

因此,美團與攜程在OTA領域的競爭本質上是綜合商業生態對垂直生態的覆蓋。美團圍繞本地生活服務與出行構建了綜合商業生態體系,酒店與機票預訂以及旅游產品銷售業務是其綜合生態系統中利潤來源之一。

而攜程生態體系更專注于在出行住宿產業鏈深耕,垂直布局,酒店、機票預訂、跟團游產品銷售是其核心利潤來源。

美團點評圍繞本地生活及出行

構建起龐大的綜合商業生態

數據來源:美團公司財報、國泰君安證券研究

綜合生態與垂直生態進行競爭時,通過其他業務的盈利去補貼競爭對手的付費方,直接打擊對方支柱(甚至唯一)利潤來源是最優選擇。

就酒店預訂服務而言,美團自身外賣和到店業務核心資源能力與中低端酒店預訂市場所需能力高度重合。美團通過早期團購業務積累了高效、深入三四線的頂級地推團隊,這一部分資源與能力可以無障礙移植到酒店預訂業務,因此美團能夠實現在中低端酒店預訂市場的迅速擴張。

而攜程在中低端市場的推廣成本高于美團,因此選擇了在中低端市場采用穩健+投資去哪兒等聯盟企業發展的策略。通過對美團點評的財務報表進行拆分發現;現階段美團的酒店預訂業務是其最重要的利潤來源方,而非被補貼方。

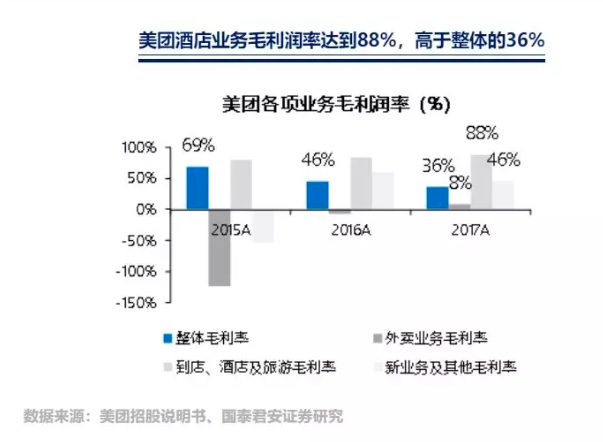

美團的主營業務收入中,到店、旅游及酒店業務收入占比為33%,低于外賣業務的62%;但現階段外賣業務毛利率僅為8%,到店及酒店業務毛利潤率則高達88%(未扣除營業稅金及附加)。

攜程面臨美團在中低端市場迅速成長并開始在高端領域展開競爭。腹背受敵下,攜程盈利能力出現趨勢性下滑:其ROE水平自2005年的32.8%降至2018Q3的2.67%,凈利潤率自2005年的最高43.07%下滑至2018Q3的9.98%。

進一步拆分攜程ROE構成:利潤率的下滑是導致股東回報率降低的核心原因。而研發和銷售費用率的攀升是導致其營業利潤率趨勢性降低的主因。

由于廣告推廣以及用戶激勵費用都計入銷售費用項,因此費用率的趨勢性上漲一方面顯示了引流成本上漲對利潤率的侵蝕,另一方面也表明面臨競爭導致的用戶激勵費用占比提升對利潤率構成較大影響。

攜程ROE的降低來自凈利潤率的下滑

數據來源:攜程財報、國泰君安證券研究

進一步將攜程各項費用率與OTA巨頭Booking和Expedia進行比較發現:除了持續提升的研發費用率占比外,攜程在管理效率領域仍有提升空間,其管理費用率顯著高于行業標桿Booking和Expedia。同時,持續高企并仍在逐漸提升的銷售費用率、較高的財務費用率均是導致攜程凈利潤率不及Booking的主要原因。

5、賽點將至,提高產業鏈價值是關鍵

1. 向三四線下沉:尋找被忽視的三四線流量

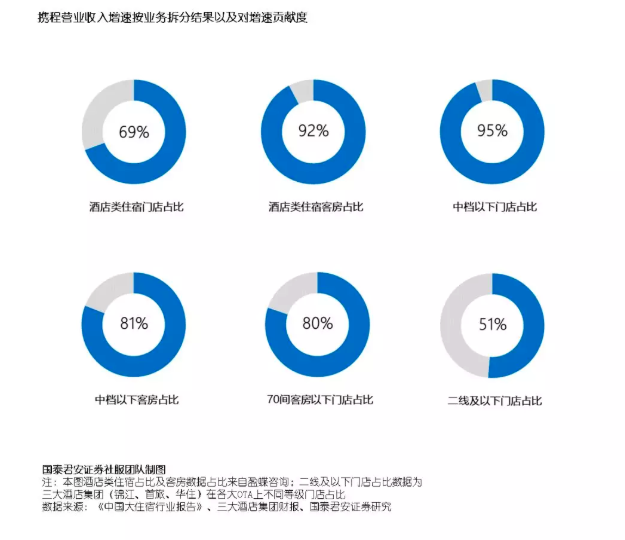

低星級酒店以及三四線城市是一個體量巨大的市場。在中國,95%的酒店門店、81%的酒店客房為中檔及以下(三星級以下);全國18個重點城市對舒適型酒店(三星級以下)的需求增速平均為14%,高于豪華型的10%和高檔型的11%。

中國的連鎖酒店集團的門店不僅僅分布在被重點關注且高度競爭的一線和新一線城市,更多的門店和客房散布在廣大的三四線:以三大酒店集團門店分布為例,其二線及以下城市門店占比達到了51%,考慮到三大酒店集團門店更加集中一二線,全國的數字三線及以下比例會更高。

數據來源:《中國大住宿行業報告》、盈蝶咨詢、各大酒店集團財報、國泰君安證券研究

對于中低端和三四線市場,攜程此前非不能,實不為。此前中低端酒店市場的激烈競爭導致中低端酒店普遍低傭金率、低單間夜收入、商戶缺乏粘性、以及構建一只下沉到縣、鎮級別的地推團隊所需要的高邊際擴張成本。因此在高端領域具有優勢的攜程在這個細分市場采取了更加謹慎和穩健的政策。

向中低端及三四線城市布局將為攜程帶來寶貴的增量。2016年以來OTA行業集中度的提升,價格戰的偃旗息鼓帶來了傭金率的逐步企穩。在高星級和酒店集團愈發強勢的今天,向三四線城市和低星級酒店布局成為攜程重要的增量業績驅動要素。

2. 放眼海外,尋找印度等新興市場機會

海外業務拓展將成為驅動攜程業務增速的另一重要動力。自2014年起,攜程先后通過收購及合作方式與海外目的地、服務商建立合作伙伴關系,迅速推動海外業務發展。攜程在海外業務布局方面遠超中國同行業競爭對手。

攜程通過收購海外OTA平臺進行全球化布局

數據來源:攜程公告、Deutsche Bank、國泰君安證券研究

攜程在國際化戰略采用了OTA平臺+搜索引擎的組合:Trip.com主打一站式平臺,提供機票、酒店、火車、自駕租車、機場接送和目的地玩樂等服務,覆蓋范圍主要專注在亞太和歐洲地區,提供14種語言的服務;Skyscanner主打垂直搜索,提供機票、酒店、自駕租車、機場接送等服務,以30多種語言在全球提供服務。Expedia(Expedia.com等+Trivago)和Booking(Booking.com+Kayak)也采用了類似策略。

考慮到國際旅游市場OTA競爭格局相對穩定,傭金率及利潤率水平甚至高于競爭激烈的國內市場,國際業務的拓展或將在傭金率、利潤率等領域提升攜程自身盈利能力。

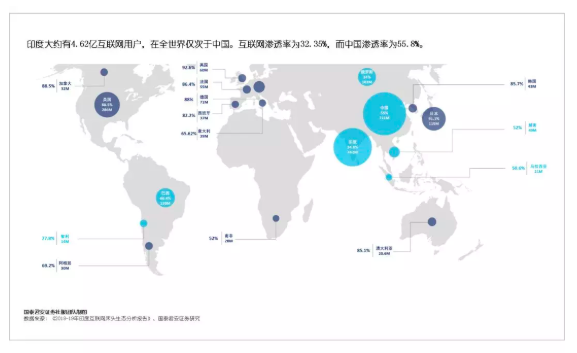

中國互聯網行業的演化路徑正在世界其他地方進行,新興國家正在經歷互聯網流量紅利。全球范圍看,互聯網的滲透率和用戶規模呈現出較為明顯的分割,隨著中等收入階層的迅速擴大,收入水平的整體提高,以中國、印度為代表的新興市場互聯網用戶規模和滲透率正在快速提高。

全球新興市場互聯網滲透率正在快速提升

數據來源:《2018-19印度互聯網創投生態分析與中印對比》國泰君安證券研究

擁有13億人口的印度是一個不可忽視的龐大市場。印度擁有4.62億互聯網用戶,在全世界僅次于中國,互聯網滲透率僅為32.35%(中國55.8%)。目前,印度中等收入階層迅速擴大,印度旅游業正在高速成長期。印度在線旅游的滲透率迅速提升,盡管其旅游市場規模總量不及中國,但其在線滲透率水平已經達到40%以上。

目前,印度OTA同樣經歷激烈價格戰,龍頭MakeMyTrip收購第二名,市占率接近50%,攜程持股10%。

3. 搶奪傳統旅行社市場

對旅游產業而言,線下門店不可消失,是后流量紅利時代獲取增量流量的重要渠道。目前攜程加盟門店超過7000家,預計年底超過8000家;城市覆蓋率達到80%。

攜程高毛利輕資產商業模式決定了其線下門店以加盟和品牌授權為主。目前旅游產業鏈線下渠道依然處于相對原始的狀態,如何探索出線上流量和數據與門店的真正融合是攜程線下門店真正面臨的挑戰。

攜程的數據優勢和流量分發權一旦與線下門店結合,將會對傳統旅行社渠道構成較大影響,將倒逼渠道變革。我們認為攜程的門店策略將不僅僅影響行業中的其他OTA,傳統旅行社渠道也將面臨數字化與新零售的變革。一個掌握了線上流量分發權并擁有巨大用戶數據庫的攜程將帶來產業鏈渠道的巨變。

4. 綜合化發展:從OTA到生活服務超級APP

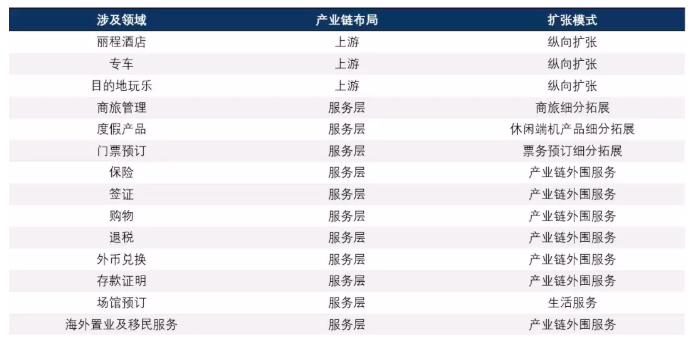

拓展自身業務邊界成長為生活服務APP是另一個提升自身產業鏈價值的途徑。攜程在向產業鏈上游擴張的同時也在產業鏈服務層不斷拓展自身邊界,試圖從一站式旅游服務平臺進一步成長為綜合生活服務超級APP。

攜程已經上線了包括:機票、酒店、商旅管理、休閑度假產品,門票、專車、目的地服務、保險服務、簽證、購物、退稅、外幣兌換,存款證明、運動場館預訂、機場班車、通勤班車、海外置業、移民服務等產品和服務。

攜程正從一個旅游一站式APP

向綜合生活服務超級APP轉變

數據來源:公司財報、國泰君安證券研究

后流量紅利時代,競爭加劇龍頭放緩,向海外、線下拓展以重奪價值鏈優勢地位,將推動攜程新一輪增長。

*本文來源:微信公眾號“國泰君安證券研究”(ID:gtjaresearch),原標題:《國君社服 | 攜程人到中年》。

掃碼查看詳情

掃碼關注執惠公眾號