新用戶登錄后自動創建賬號

登錄第三方登錄

轉眼間中秋節小長假已過去,西南市場(重慶、四川、云南、貴州)文旅市場持續火爆,僅重慶、云南、貴州三地接待游客總人次3319.6萬人次、旅游總收入221.4億元,同比分別增長18.3%、27.7%(四川數據未公布)。文化和旅游部發布數據顯示,未來十年,我國文旅市場規模預計達50萬億元,對于如此廣闊的藍海市場,西南文旅地產現狀如何?有哪些重點房企入局?哪些業態備受追捧?將會面臨怎樣的挑戰?

謀篇布局,西南文旅的春天來了?

近五年來,西南地區圍繞我國《“十三五”旅游業發展規劃》,立足省市實際情況,大力培育旅游產業,改善地區旅游投資環境,積極推動自身文旅項目的規劃、投資和建設。

圖:西南四地文旅地產相關規劃和政策

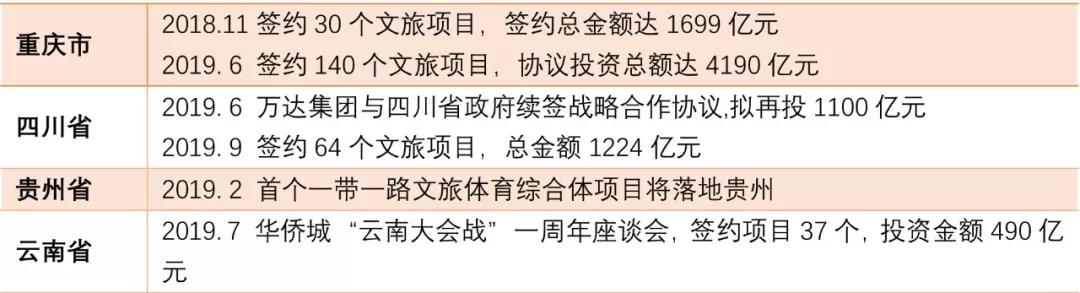

據統計,2019上半年,中西部區域新簽約、開工文旅項目涉及的投資金額占新增投資總金額的47.3%、新簽約、開工文旅項目的個數中西部地區的占比也超過了47%。2019年1-9月,西南地區文旅項目招商簽約成績顯著,簽約金額突破7000億元(不完全統計)。僅在西洽會、四川旅投會就成功簽約了204個文旅項目,協議投資額達5414億元,西南區域的文旅市場咖位正在逐步提升。

圖:西南地區文化旅游項目投資動態(部分)

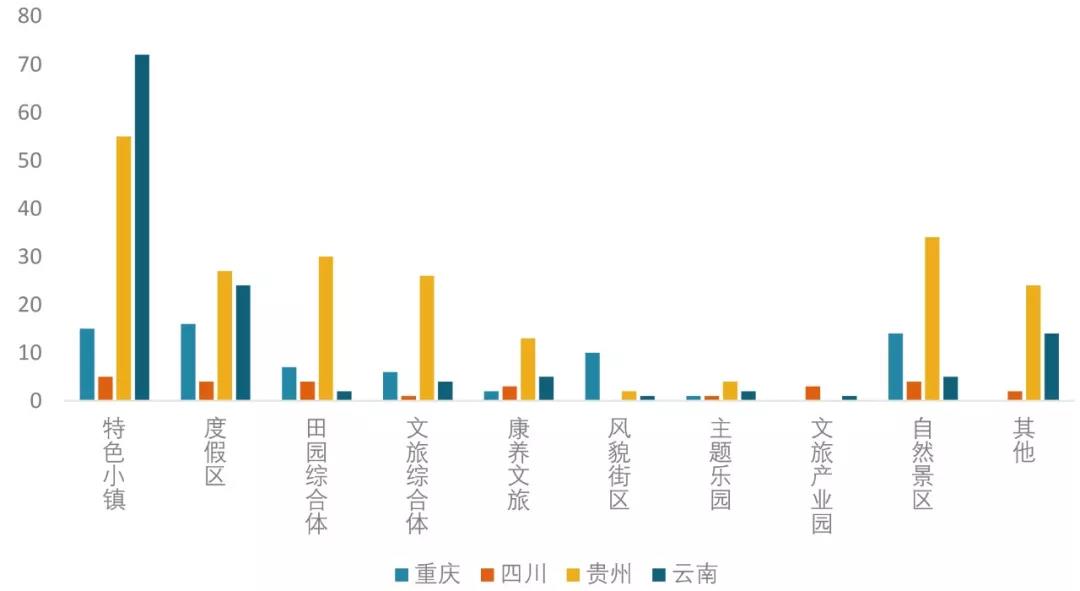

在重慶、四川、貴州、云南公布的2019年重大工程和重點項目名單中,涉及文旅項目443個,以特色小鎮、度假區、田園綜合體、文旅綜合體、康養文旅為主,其中特色小鎮項目占比達33.2%,仍是文旅地產中熱門業態。

圖:西南四地文旅項目業態分布

西南文旅市場,典型參賽房企有哪些?

TOP30房企中超50%企業進入,搶占行業制高點

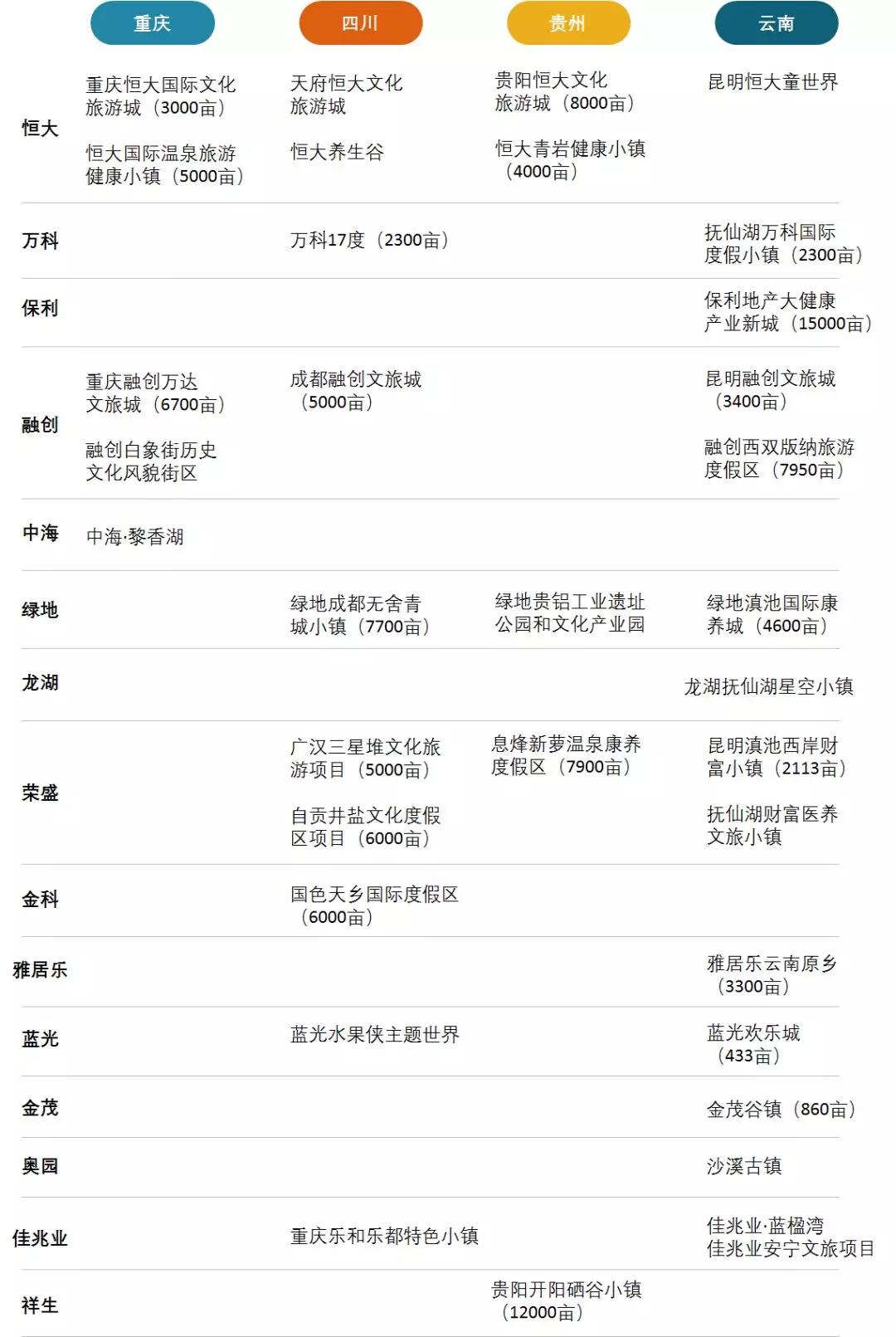

根據公開數據,截至2019年上半年,百強房企TOP30中已有超過15家涉足西南文旅地產領域,其中恒大文旅已完成西南四省市的全覆蓋,融創、綠地、榮盛、藍光也都實現了三省市的項目落地建設。

從TOP30房企文旅布局的省市和城市來看,云南和四川備受企業青睞,已有12家、7家的項目落地建設;其中昆明、成都、貴陽、玉溪、重慶主城分別有7家、5家、4家、3家、2家房企落地,其次,憑借優越的自然風景或人文景觀,麗江、大理、保山、大理、德陽、自貢、涼山、遵義等地也有TOP房企落地布局。總體而言,TOP30房企在西南區域文旅的布局集中在省會城市和重點旅游城市。

圖:截止2019年上半年TOP30西南文旅項目布局情況

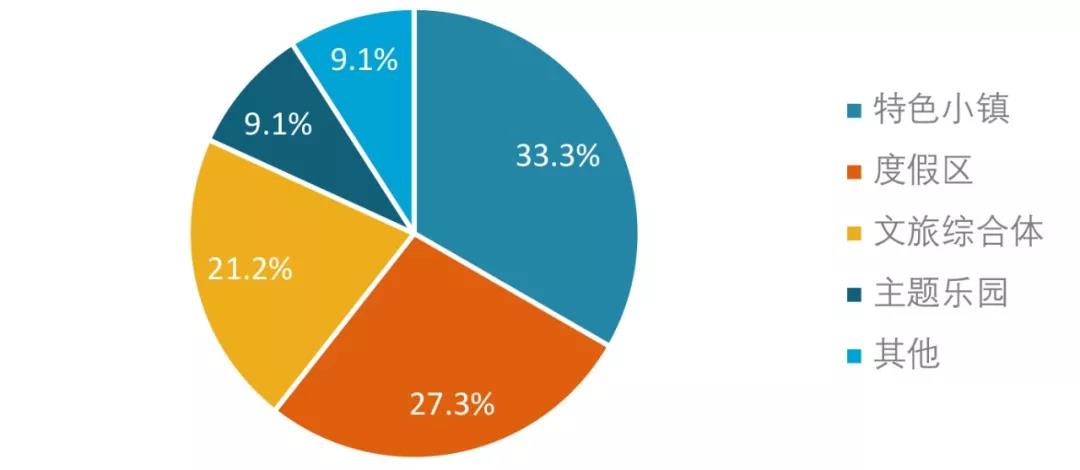

從項目類型來看,TOP30房企更偏好于特色小鎮、度假區、文旅綜合體的投資建設,占比分別為33.3%、27.3%、21.2%。TOP30的特色小鎮以“文旅+康養”趨勢最為明顯,半數特色小鎮為健康、康養、醫養小鎮,如恒大國際溫泉旅游健康小鎮、綠地滇池國際康養城、撫仙湖財富醫養文旅小鎮等。度假區項目多集中在撫仙湖、西雙版納、邛海等國家級旅游度假區內。文旅綜合體的建設主體主要是融創、恒大,融創昆明、成都、重慶三大文旅城項目即將在今明兩年開業,預計每個文旅城年均人流量1500-2500萬,帶動旅游周邊收入百億級。貴陽、成都的恒大文化旅游城也在有序推進。

圖:TOP30房企西南文旅項目類型分布

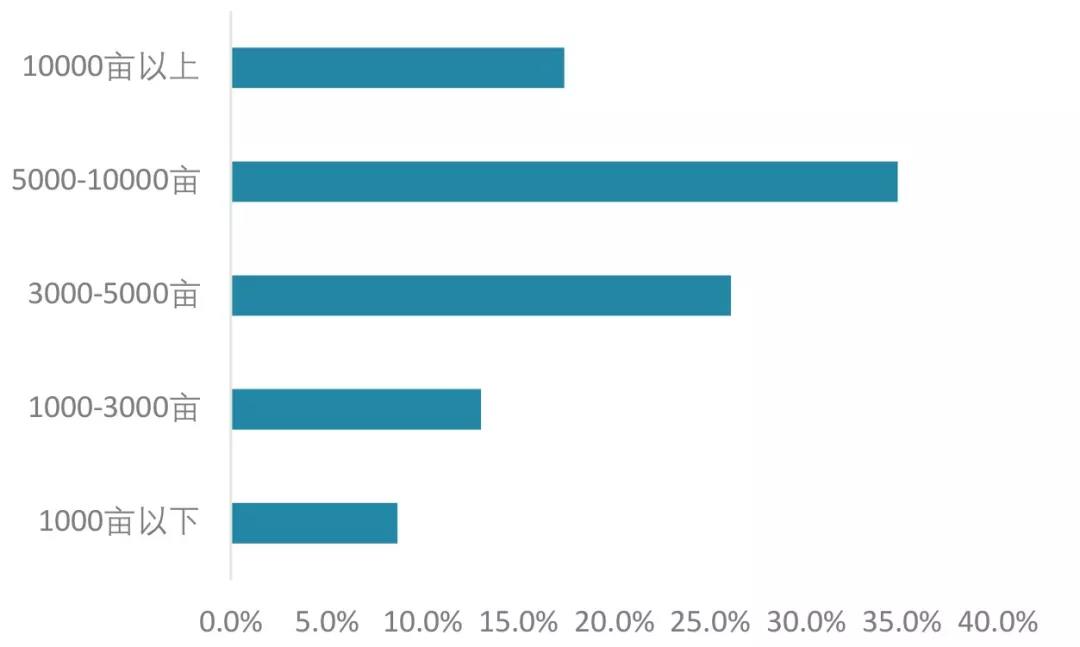

從項目體量看,體量大、投入高、周期長趨勢愈發明顯。在已公布占地和投資額的文旅項目中,占地面積在5000-10000畝的項目占比達34.8%,其次是3000-5000畝體量,占比26.1%。大體量的開發建設,拉長了項目建設周期,對TOP30房企的資金實力提出了挑戰,有61.5%的項目投資額超過百億元,融創在西南三個文旅城總投資達1420億元。

圖:TOP30房企西南文旅項目體量分布

本土房企文旅項目布局加速,老將新帥重塑陣營

過去十年里,西南文旅市場歷經系列發展和變革,大浪淘沙,涌現出一批代表性文旅項目開發企業。這部分房企,在資源集聚、文化解讀、口碑積累、運營打磨、產品迭代方面基礎堅實,在西南文旅地產江湖中占據著重要席位,其開發的文旅項目歷經時間、市場考驗,項目品牌影響力持續擴大。

以實力為例,從2011年涉足文旅地產,以“生活就是度假”的理念,打造了“實力·小院子度假村”IP旅游產品,將故土情懷和烏托邦式生活的融合,吸引了來自全國客戶的目光,據悉大理的小院子有67%的外地業主,32%是北京人。

圖:本土房企代表性文旅項目

不同于TOP30房企,本土房企更注重當地市場布局的深度和廣度,如融匯集團聚焦重慶的沙坪壩、巴南、永川進行著項目布局;金杯半山集團集中布局四川省,從峨眉山起步,逐步走入樂山、攀枝花、廣元等城市;恒邦雙林集團在峨眉、攀枝花、米易、萬寧落地數個文旅項目;實力集團實現云南省內昆明、大理、版納、騰沖、香格里拉等熱點旅游城市的全覆蓋,通過本土市場的深度挖掘和表達,形成一張張城市文化旅游名片。

在文旅項目類型上,本土房企逐漸由景點依托型文旅項目向旅游目的地轉變。近年來,由本土房企開發建設的主題樂園、文旅綜合體開始嶄露頭角。不同于融創、恒大等動輒幾億元的大投入,藍光發展原創了“水果俠星球”IP,打造規模小、速度快、投資少、IP強的文旅主題樂園,實現錯位差異化發展。以都江堰藍光水果俠主題世界項目為例,實現了從規劃設計到開園運營用時不到6個月,開業半年便吸引超過200萬人次游客入園的業內佳績。

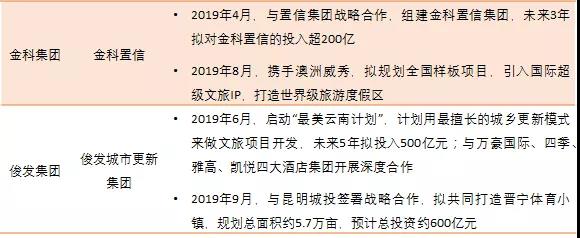

今年,隨著本土龍頭房企金科、俊發相繼成立金科置信和俊發城市更新集團,開啟文旅布局,西南文旅市場的本土房企力量邁向了新臺階。

未來幾年,西南文旅地產將面臨怎樣的挑戰?

重量級選手齊聚西南,市場競爭日趨激烈

據統計,目前百強房企中,涉足和布局文旅、特色小鎮的企業近七成,其中TOP30在西南布局文旅項目的已有15家,隨著西南旅游投資環境的持續改善,未來勢必吸引更多TOP級房企進軍布局,此外傳統文旅大咖華僑城、萬達,國際級選手樂高、美國六棋也相繼進入,西南文旅地產重量級選手齊聚,競爭越來越激烈。

政策層面定向整治,投機取巧將無路可退

去年9月,國家發改委發布《關于建立特色小鎮和特色小城鎮高質量發展機制的通知》,對特色小鎮修改創建規則,縮小申報規模,并對過去已創建小鎮進行整頓清理,特色小鎮這個概念已經很難炒作了。

主題樂園也未能幸免,去年4月,國家發改革委、國土資源部等5部委聯合發布《關于規范主題公園建設發展的指導意見》,對主題公園開發進行了很多界定和規范,其中針對“主題公園+房地產”模式設置了重重政策關卡。由此可見文旅地產面臨突然性和不確定性的政策性風險,捆綁地產的野蠻發展期已過,應該有危機意識。

圖:國家對特色小鎮與主題公園的嚴控措施

文旅項目集中面世,運營能力大考將至

未來幾年,西南文旅項目將集中面市,市場供給多元格局初顯,如何擁有獨立運營能力、造血功能,實現持續長線的發展,是對文旅項目運營主體的一場大考。不同于傳統房地產的快周轉模式,文旅地產需要有長期主義的堅守,需要時間、資金、經營的沉淀,需要持續性的運營管理和與時俱進的升級迭代,以更好的切合5大幸福產業,滿足人民美好生活的訴求。

消費者愈加“挑剔”,項目吸引力如何持續

隨著全國范圍的文旅項目標桿項目的相繼涌現,消費者越來越理性,口味也愈加挑剔,對文化、旅游、休閑、度假、養生等項目的品鑒能力不斷提升。部分文旅項目IP假大空、建筑粗制濫造、層級低同質化嚴重、內容挖掘膚淺被消費者嫌棄,失去市場價值進入了淘汰期。如何緊扣消費需求和市場變化,做出比競品更具吸引力的文旅項目,成為每一個進軍文旅領域企業必須迎接的挑戰。

*本文來源:微信公眾號“ 產城瞭望”,(ID:CIA-chancheng),作者:CIA,原標題:《TOP30房企超一半布局,西南文旅地產對陣升級!》。

掃碼查看詳情

掃碼關注執惠公眾號