新用戶登錄后自動創建賬號

登錄第三方登錄

10月份,長租公寓市場從盲目發展逐步過渡到理性發展階段,政策法規趨向嚴管。

在融資方面,無論是股權投資,還是債權融資,都開始向頭部品牌集中,市場的馬太效應愈顯。在市場競爭的環境下,大多數存活下來的長租公寓企業從片面追求規模快速增長,轉向穩健地做好運營。

分散式長租公寓品牌的上市曙光

倘若按背景分類,現有的長租公寓形態可分成地產系、中介系、創業系、酒店系,以及政府背景的“國家隊”;按運營模式劃分,可分成集中式、分散式和服務式公寓三類。

從截至10月的動態來看,分散式長租公寓品牌爭相尋求上市成為了最大亮點。

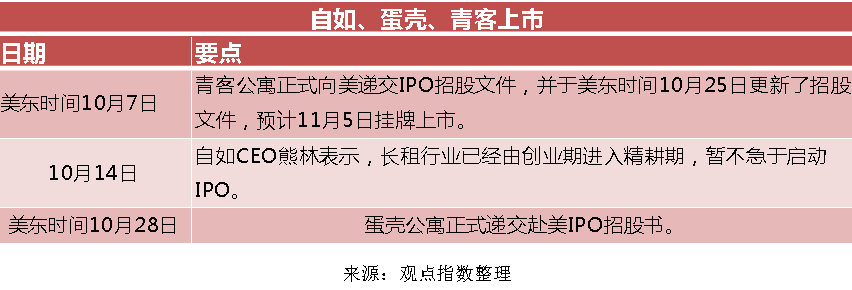

9月份,蛋殼公寓最先被報道,稱其最快于今年赴美上市,擬募資金額為6至7億美元,并將有望成為長租公寓海外第一股;隨后據外媒報道,自如正在考慮在2020年于美國上市,擬籌資5億至10億美元。

正當各大媒體對它們進行分析和猜測時,不料臨時“殺出”一個青客公寓。美東時間10月7日,青客公寓搶先遞交赴美IPO招股文件,擬募資金額為1億美元,并于美東時間10月25日更新了招股文件,預計11月5日掛牌上市。

14日,自如CEO熊林對外表示,長租行業已經由創業期進入精耕期,暫不急于啟動IPO。

與自如不同的是,蛋殼公寓一直處于觀望狀態。在25日青客公寓更新了招股文件之后,美東時間10月28日,蛋殼公寓也遞交了赴美IPO招股書,本次IPO計劃募資至多1億美元,由花旗集團、瑞士信貸和摩根大通擔任聯席主承銷商。

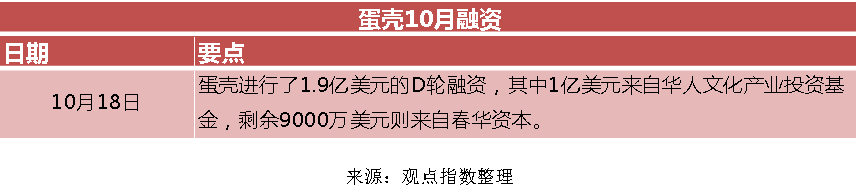

隨著長租公寓的不斷“爆雷”,以及融資的進一步收緊,長租公寓品牌從一級市場直接獲取融資的機會將變得更少。10月份僅有蛋殼公寓一家獲得了1.9億美元的D輪融資。

而IPO則是快速獲取融資的康莊大道,促使企業可以轉向二級市場直接融資。在長租公寓行業早期的風險資本投資里,房源數量是投資人最為看重的指標:只有規模夠大的品牌才能拿到融資,而融資之后還需要繼續擴大規模,以支撐再下一輪的融資。

相比于擅長社區運營的集中式長租公寓品牌,擅長規模運營的分散式長租公寓品牌,或許更能符合資本對于這種規模擴張的需求。

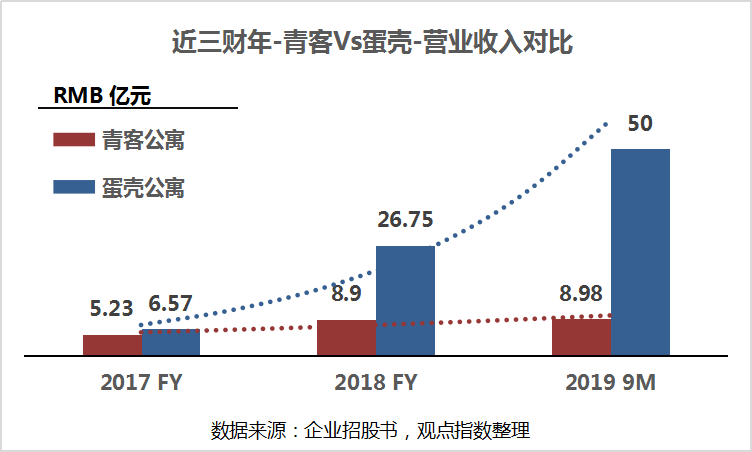

青客、蛋殼公寓分別遞交的招股書財務數據顯示,青客公寓2017財年、2018財年的營業收入分別為5.23億元、8.90億元人民幣,同比增長70.17%,2019財年前三季度則為8.98億元人民幣;蛋殼公寓2017財年、2018財年的營業收入則分別為6.57億元、26.75億元,同比增長307.15%,2019財年前三季度則約為50億元。二者的收入主要來源于租金和服務費,其中租金收入占比達90%以上。

青客2017財年、2018財年的凈虧損分別為2.45億元、5億元,同比增長104.08%,2019財年前三季度則為3.73億元;蛋殼2017財年、2018財年的凈虧損分別為2.72億元、13.69億元,同比增長403.31%%,2019財年前三季度則為25.16億元。

從營收和凈虧損來看,蛋殼公寓的增長幅度遠遠高于青客公寓,背后其實是規模擴張的較量。行業馬太效應之下,市場規模的大小,仿佛成為了能否活下去的檢驗標準。

青客方面,截至2019年6月30日,運營房間數合計約為9.69萬間,同比增加超過30%;其中已出租9.33萬間,可供出租3523間,從2017年9月30日到2018年9月30日,公寓簽約數目增加了99.4%,從2018年6月30日到2019年6月30日,公寓數量增加了16.4%。

蛋殼方面,截至2019年9月30日,運營房間數合計約為40.67萬間,其中39.19萬間已向公眾開放,不到四年的時間內增長了166倍,房間數量為青客的4倍有余。

規模擴張的程度越大,只要盈利的模式仍未進階,伴隨而來的凈虧損也將越大。即使長租公寓品牌成功走上了上市融資的道路,也不能忽視行業本身存在的運營風險問題,比如“租金貸”、投資回報周期長,等等。

在IPO招股書中,青客公寓稱公司與金融機構進行合作,為有需要的客戶提供分期租金貸款。租戶可以向公司的合作機構申請分期租賃貸款,預付一定租期的租金,并享受預付租金的租金折扣。

青客公寓方面表示,分期租金貸款的收益已幫助公司為裝修和裝修新公寓的資本支出提供資金。

北京時間11月5日晚間,青客公寓(US: QK)成功在納斯達克掛牌上市,成為了“長租公寓上市第一股”。

值得注意的是,在正式上市前的3天,青客公寓將此次IPO的發行規模從此前的520萬股ADS(美國存托股票)“腰斬”至270萬股ADS,發行價價格也位于詢價區間下限的17美元。其最高募資金額也從原本的1億美元減少至約5000萬美元。

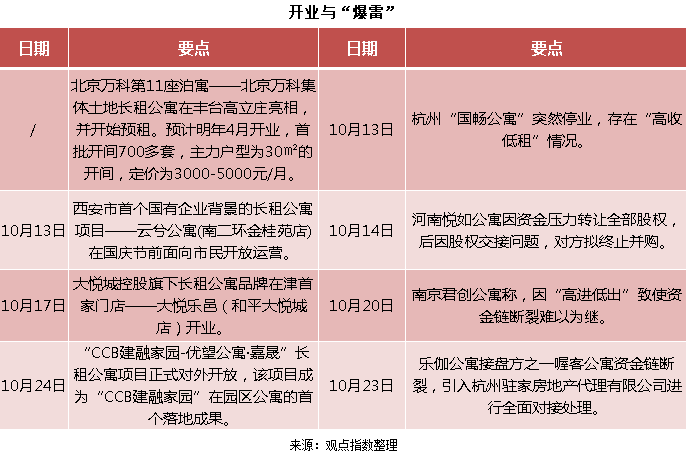

除了格外引人關注的上市動態之外,10月份,長租公寓行業的開業與“爆雷”事件仍在繼續。據觀點指數整理,共有4家長租公寓品牌“爆雷”,原因皆為資金鏈斷裂;在開業的項目中,不乏有“國家隊”、地產系的身影。

政策優惠與嚴管并存 行業洗牌愈發激烈

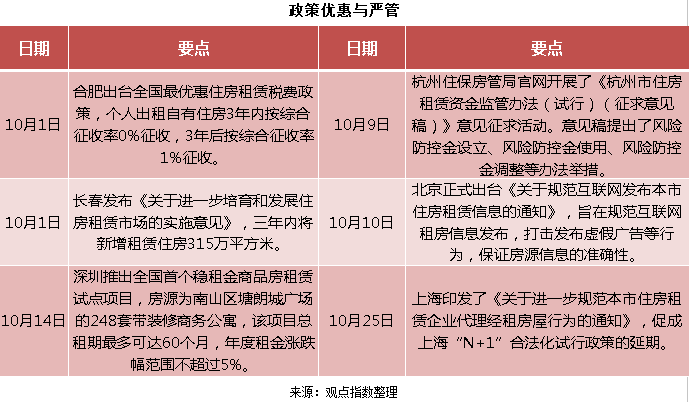

10月份,從出臺的政策來看,整體趨勢與前兩個月基本相同:一方面是政府針對住房租賃市場的扶持,另一方面是對市場運作的進一步規范化,比如規范互聯網租房信息發布,打擊中介發布虛假廣告等行為,保證房源信息的準確性,從而加強對租房市場的監管。

值得注意的是,深圳推出了全國首個穩租金商品房租賃試點項目,房源為南山區塘朗城廣場的248套帶裝修商務公寓,該項目總租期最多可達60個月,年度租金漲跌幅范圍不超過5%。有分析人士認為,這是一次在住房租賃市場供應結構上的創新。

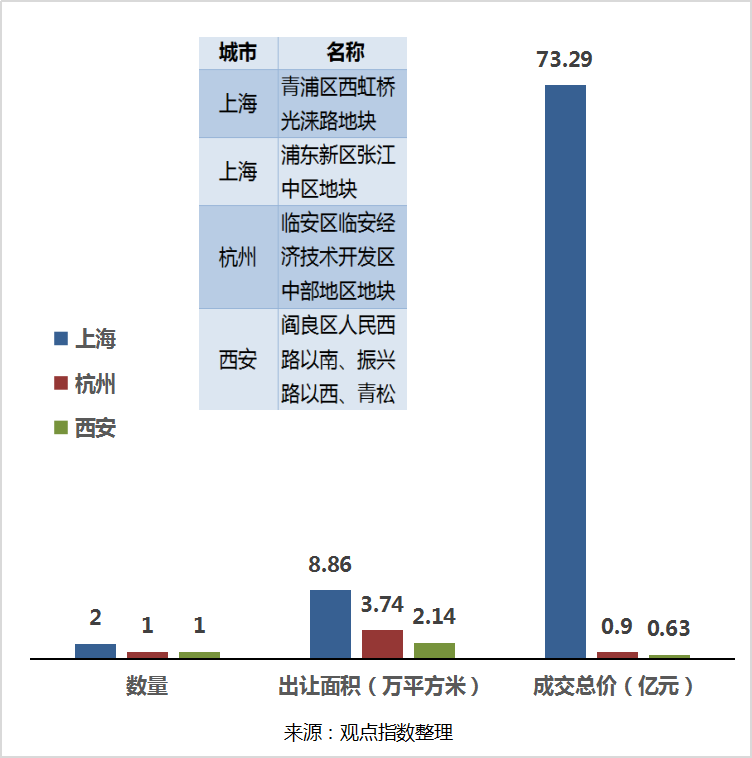

而在土地市場方面,10月全國共成交4宗租賃住房相關用地,包含上海一宗純租賃住房用地;三宗含有租賃用地部分的綜合用地,上海、杭州、西安各成交一宗。

整體來看,10月份長租公寓行業呈現出利好的趨勢,一方面頭部品牌走上了二級市場融資的快車道,自身優勢愈增,另一方面政策的監管使得行業的運作愈加規范化,同時尾部不良品牌逐漸被清洗出市場,行業逐漸過渡到理性發展階段。未來,長租公寓行業的運作模式將會在公開市場中接受資本的持續考驗。

*本文來源:觀點地產網,作者:黃柏堅,原標題:《觀點指數|十月長租公寓報告:青客、蛋殼相繼赴美IPO 馬太效應愈顯》。

掃碼查看詳情

掃碼關注執惠公眾號