新用戶登錄后自動創建賬號

登錄第三方登錄

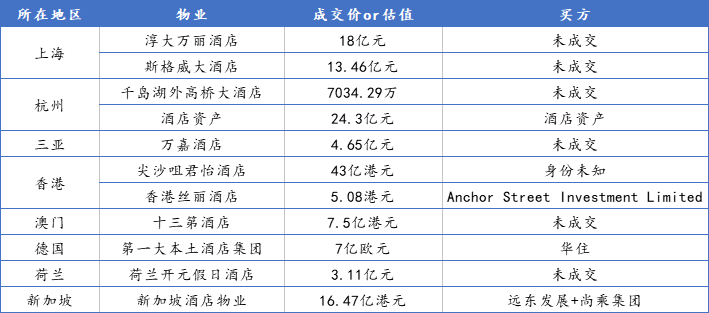

近兩個月以來,國內的酒店交易相比此前愈加頻繁,國內投資者赴海外收購酒店物業的消息也不在少數,如11月12日,上海斯格威大酒店100%股權擬被轉讓,底價13.46億元;11月4日,華住集團收購德國第一大本土酒店集團,交易對價7億歐元。

在酒店交易上,星城、歐洲無疑成為了國內投資者的熱門交易地,但不可忽視的是國內的酒店資產交易正面臨著優質資產較為欠缺的困境,交易的酒店中中檔酒店占比較大,交易和估值金額普遍偏低,大規模的交易較少。

于此同時,酒店資產證券化卻依然是熱點,不少投資者仍然在中國積極尋求一些酒店投資的機會,但處于對經濟形勢變化的考慮,會持較為審慎的態度。因此,國內酒店交易未來的成交量是否會上升,依然是一個需要時間來解答的問題。

星城、歐洲化身熱門交易地

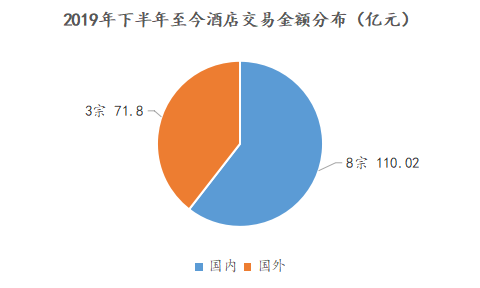

據觀點指數不完全統計,2019年下半年至今,國內出讓或交易,以及國內投資者赴國外進行酒店資產收購的數量為11宗,其中國外的3宗,國內的8宗,涉及金額超過183億元。

數據來源:公開信息披露,觀點指數不完全統計

在國內的酒店出讓和交易中,除一線城市外,二線城市的酒店交易更加頻繁。目前國內一線城市核心區域的投資機會較少,因此旅游業發展較好的二線城市核心商圈地段的存量物業正在受到更多投資者的關注。

國內投資者赴海外收購酒店物業的主要目的地為歐洲以及新加坡,歐洲歷來是國內投資者的重點投資區域。今年8月,李嘉誠旗下的長實更是以252億港元的價格收購了英式酒館營運商,獲得了1687家酒館、餐廳及酒店等物業。

此外,新加坡也仍然是國內外投資者尋求安全穩健投資機會的重要目的地。新加坡是亞洲商業地產發展相對成熟的國家,商業地產收益相對穩定,使得不少房地產投資者轉向新加坡市場需求機會。此外,新加坡的資產證券化市場相對成體系,可以給予酒店等商業地產項目REITs的機遇,為酒店資產增值保值以及退出提供通道,風險比較可控。

國內投資者熱衷投資海外酒店,不僅是希望在國外構建市場份額,開發市場,拓寬商業版圖;再者則是因為中國國內的優質酒店資產較為欠缺,促使他們積極在海外尋求投資組合。收購本土知名的酒店成為了國內酒店企業的常用手段,于此不只可以獲得一定的客戶基礎,也能豐富專業技能和學習管理經驗。

在所有的酒店出讓和交易中,華住無疑是最受矚目的,其以7億歐元收購德國酒店集團,這也延續了國內酒店通過并購投資,走向國際化的擴張路徑。華住收購的酒店集團DH擁有90年發展歷史,是德國第一大本土酒店集團,目前已開業118家酒店,旗下位于瑞士達沃斯的Steigenberger酒店是每年達沃斯論壇的主會場和主要接待酒店。

國內市場優質酒店資產欠缺

縱觀中國的酒店交易市場,實際上自2015年起才較為活躍。據相關數據顯示,2015年中國僅5筆大宗酒店交易,總交易額為50億人民幣,2016年起逐漸增加,2018年是中國酒店交易的輝煌期,前三季度交易額達259億,是2015全年交易額的5倍之多。

時間來到2019年。如前文所述,據觀點指數不完全統計,2019年下半年至今,國內出讓或交易,以及國內投資者赴國外進行酒店資產收購的數量為11宗,其中國外的3宗,涉及金額約71.8億,國內的8宗,涉及金額110億,如全部成功交易,將產生183億元以上的酒店交易額。

數據來源:觀點指數整理

對比國內外的酒店交易信息可發現,國外的雖數量不及國內,但估值和交易金額都非常可觀,由此可見國外的均是較大規模的酒店交易。反觀國內,雖然2019年下半年宣布出讓以及成功交易的酒店并不算少,但多數都是中檔酒店,高檔酒店較少,酒店交易和估值金額普遍偏低。

不同于國外酒店出售主要是出于戰略調整以及利用優質資產套現的考慮,國內目前出讓和交易的酒店大多都是由于扭轉虧損業績和破產清算。觀點指數統計的樣本中就有部分是持有者因為資金需求而將酒店作為套現的資產進行交易。要想接手和盤活這些酒店并非易事,這也說明了我國目前優質酒店資產的欠缺。

酒店資產證券化路徑

作為商業資產業態之一,酒店受到投資者青睞的原因主要有兩個,一是可以獲取穩定的現金流,二是可對外輸出酒店品牌,走上輕資產化之路。此外,酒店資產具有良好的保值、增值功能,也可以在需要現金時將其作融資用途。除此之外,良好的資產、穩健的現金流是資產進行證券化時資本方最重要的考量因素。

2019年8月,金光紙業(中國)投資有限公司發行了“海通華泰-金光上海白玉蘭廣場資產支持專項計劃”,此單為國內含高端酒店綜合體項目的最高CMBS融資金額。

據觀點指數統計,截止目前,2019年國內以酒店為底層資產發行資產證券化產品的主要種類是CMBN和ABS,金額最少的有7億,最多的為復星旅文以三亞亞特蘭蒂斯酒店為底層資產發行的70億元ABS。作為底層資產的酒店也大多位于一線城市或者是重要二線城市較好地段。

數據來源:觀點指數整理

據觀點指數統計,截至2019年9月,以商業廣場作為底層資產的資產證券化產品規模達335.06億元;以酒店作為底層資產的有141.1億元;以寫字樓作為底層資產的有111.1億元,以混合商業資產包作為底層資產的有104.4億元;其他業態作為底層資產的,規模較少,合共70.45億元。酒店,正成為商業地產資產證券化的重要業態。

未來可以預見的是,即便目前中美貿易關系對國外投資者的投資信心有所影響,但他們目前仍然在中國積極尋求一些酒店投資的機會,對象主要是資產包或者規模較大的單一資產,以實現有效的資產配置。

相信隨著經濟的平穩發展,國內的酒店交易會更受國內外投資者的青睞,相關的交易也會更加頻繁。

*本文來源:觀點地產網,作者:馮彩云 ,原標題:《原報告 | 優質資產荒下的酒店交易》。

掃碼查看詳情

掃碼關注執惠公眾號