新用戶登錄后自動創建賬號

登錄第三方登錄

中國文旅集團有限公司(簡稱“中國文旅集團”)近期向港股上市發起沖擊。這是一家成立于2018年10月的企業,以此來算,還很年輕。

雖被冠以“中國”、“文旅集團”之名,但其體量尚小,2019年總收入為7.35億元,且以賣房為主,該年物業銷售收入占總收入超80%,這還是一家小的地產或文旅地產企業。

這些其實都還是較為表層信息,在其上市背后有著一個巨大推手,上市房企中國奧園集團股份有限公司(以下也稱中國奧園或奧園集團)。中國奧園在2019年正式邁入國內房企年銷售額千億俱樂部,是房企30強。

這家新晉“千億新貴”, 從百億到千億,花了5年時間,有著一路狂奔之感,而其背后也是暗影浮現且愈加明顯,比如高企的債務危機。

從中國奧園、奧園健康(去年3月上市),到近期擬入股拿下控股權的京漢股份(A股上市房企,號稱“雄安地主”),乃至最近的中國文旅集團,“奧園系”正將更多的觸角滲入資本市場,以將自己在地產江湖的位次再往上提升,獲得更多的資金“彈藥”?

但披著文旅外衣的地產內核,能講出一個可行的資本故事嗎?

三年百億的目標

不算意外,中國文旅集團的底色還是地產或文旅地產,仰賴賣房收入。其招股書顯示,2017年、2018年和2019年年度總收入分別為1.86億元、3.35億元、7.35億元,其中銷售獨家物業收入占比分別為99.8%、79.8%及80.7%。賣房收入占到8成。

同時,2017年-2019年凈利潤分別為4454萬元、7260萬元以及1.04億元。

中國文旅集團收入等情況(來源:招股書)

中國文旅集團發展的底盤也來自土地儲備。其招股書顯示,截至2020年2月底,其在國內擁有18個度假物業發展項目組合,公司的土地儲備總建筑面積約為160萬平方米,其中已竣工、發展中及持作未來發展的建筑面積分別約為10萬平方米、40萬平方米和110萬平方米。也即尚有更大體量的可售房子空間,其企業規模將進由這些土地開發而做大。

說到這里,中國文旅集團在偌大的文旅地產市場中,依然還是小玩家。更需關注的是其背后的推動者,乃或主導者,奧園集團。

大致在2016年,奧園的文旅集團即已成立。執惠曾有統計,國內百強房企約有57家已布局文旅地產,其中約有10家成立了單獨的文旅集團,奧園是為其一。

根據奧園集團官網介紹,其文旅集團旨在打造聚集世界歡樂的國際旅游目的地,擁有文旅運營、酒店管理、體育發展、康養旅居四大板塊,具體而言,其旗下小鎮公司以開發和運營文旅項目為主,打造國際知名旅游度假勝地;酒管公司以專業的服務、設計、管理成為一流的酒店管理企業;體育公司以高效“體育+文化”創新運營模式,打造多個國際國內知名品牌賽事;康養旅居業務旨在打造康養度假泉林品牌。

而在2017年,奧園集團曾提出,要用三年時間將奧園文旅的營業額規模增加至100億元。奧園文旅的高層也在2018年表示,將在一年后拆分文旅板塊上市。

不過從公開信息看,奧園的文旅集團并未出現更多突出的身影蹤跡,反而是中國文旅集團更多走上前臺,被打上濃厚的“奧園”烙印。

2017年,奧園集團斥巨資入股恩平金輝煌(中國文旅集團的前身),獲得28%股權。中國文旅集團招股書顯示,上市前,奧園集團為其最大單一股東。

奧園集團還在更多的滲透進入中國文旅集團。根據后者的招股書,中國文旅集團與奧園集團若干附屬公司有多項交易,包括向進升(中國奧園間接擁有70%權益)租賃土地及運營那金谷景區、租賃辦公場所;并為英德巧克力王國的規劃、開發及運營和中國部分酒店的規劃及開發提供咨詢服務。

2018年、2019年,奧園集團為中國文旅集團的最大客戶,為后者提供收益分別為1500萬、4090萬,分別占總收益的4.5%、5.6%。

再看高管層,中國文旅集團執行董事、主席及提名委員會主席林錦堂,曾在奧園集團擔任重要職務五六年,包括首席財務官兼公司秘書;中國文旅集團首席營運官(文化旅游)程耀曾擔任奧園集團副總裁;中國文旅集團首席財務官江永標,目前同時擔任奧園集團(廣州)有限公司集團策略投資中心總監助理。

“奧園系”高管層色彩明顯,占據著核心管理位置。

在中國文旅集團的招股書中,還有這樣的表示:本集團擬加入奧園集團以共同發展及拓展文化旅游業務。

其心昭昭,其意切切。

奧園的文旅集團,很大概率將以中國文旅集團為“前線”主體。其三年百億的目標,基本要仰賴中國文旅集團來實現,但從后者的業務體量或速度看,這個目標要實現還有些距離。

但奧園集團中還將有位“關鍵先生”,即A股上市公司京漢股份。4月7日,奧園集團公告稱,擬斥資11.6億元,收購京漢股份29.99%的股份,收購完成后,其將成為控股股東。

京漢股份是一家河北房企,近年來尋求去地產化,在文旅板塊(大健康產業)發力,但地產仍是主要收入來源,左右相突下,在健康養老、主題小鎮等方面有些成就,但還未形成較大氣候,還“拖累”地產業務收入不振。

不過,京漢股份的文旅板塊業務與中國文旅集團主攻的休閑度假物業有協同互補之處,休閑度假、康養旅游等相結合,如果奧園集團要迅速做大中國文旅集團的業務規模,將京漢股份的文旅板塊資產輸入,不排除是一個可行辦法。

千億房企新貴的一路狂奔

意在拿下京漢股份,奧園集團所謀的不只是其文旅業務,更在于其擁有的土地儲備,尤其是集中于京津冀地區的土地。

奧園集團的房地產業務主要集中于粵港澳大灣區,有著不少的政策紅利,但競爭也激烈,其要尋求在一二線城市的外擴,北京及環京地區是可謀之地。此外,不少房企的“野心”多不甘于扎根一地,而是希望走向全國,當然其中也有避免重倉一地導致“雞蛋都在一個籃子里”的風險。公開信息顯示,中國奧園的地產合同銷售明細方面,華南、中西部核心區、華東區分別占36%、26%、23%,環渤海尚只有11%,京漢股份將擴增這一數據。

京漢股份的項目主要位于北京、天津、重慶、成都、南京、太原、廣東省和河北省等地,共約18個項目,可售建筑面積總計124萬平方米。

土儲,依然是房企市場話語權和業績保有持續增長空間的核心要素。

奧園集團財報顯示,截至2019年底,其土地儲備總建筑面積達4503萬平方米(權益比79%),總貨值約4585億元。計入城市更新項目后,總貨值約6845億元。

其中2019年,中國奧園新增87個項目,新增可開發建筑面積約1609萬平米,新增可售貨值約1861億元。而其拿下這些土儲的代價是付出超300億元。(這也由此埋下一些隱患,下文再表)

其拿地的一個差異特點是,不依賴于招拍掛,而是主要通過收并購+三舊改造方式拿地,比如這次收購京漢股份股份就是如此。

這種拿地方式,一方面較快做大業務體量,另一方面也有助獲得一些較好的地塊。從百億到千億銷售額,奧園集團花了5年時間,不算長。其年報顯示,2016年至2019年,中國奧園合同銷售年復增長率達到66%,比行業均值要高,2019年全年實現合同銷售1180.6億元,成為房企“千億新貴”。

再看其2019年其他關鍵指標:營業額約505.3億元、核心凈利潤約51.2億元,同比分別增長63%和67%;毛利約150.21億元,毛利潤率29.7%......

數據亮眼,但它的日子也并非很好過。

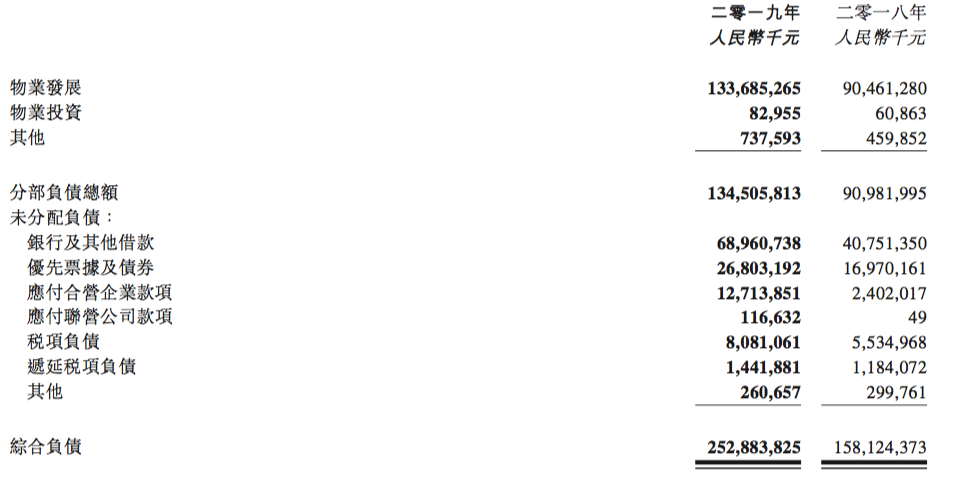

中國奧園財報顯示,截至2019年末,其銀行及其他借款約為689.61億元(高出2018年末近300億元),優先票據及公司債券約為268.03億元(高出2018年近100億元)。

這些合計超過957億元要還的債務中,按需要時償及1年內負債高達近419億元,比2018年末高出近200億元。2019年,中國奧園的凈負債率為74.9%,不低。

中國奧園負債情況(來源:中國奧園財報)

根據中國奧園財報,截至2019年末,其綜合負債為2528.8億元,而2018年末為1581.2億元,一年間增加了近1000億元。

在此前的2019年業績會上,中國奧園管理層表示,2020年中國奧園到期債務為419億元,上半年到期占比約為37%,今年一季度公司已經完成超過100億元的債務償還,接下來會根據債務到期情況對資金進行安排。

在不斷沖刺、邁進千億房企俱樂部的過程中,奧園對錢的需求度也一直走高。以2018年為例,其財報顯示,當年5月,其在境外發行總數4.25億美元的3年期優先票據;7月,其在境外增外發行1.75億美元2020年到期的優先票據……這些錢到手,成本不低。中國奧園財報顯示,其2016年-2018年三年的有息負債分別為183.8億元、403.7億元、577.2 億。

疫情下,地產企業也受到程度不一的沖擊。奧園也有些謹慎了,其此前提到2020年的買地預算不會超過全年銷售額的1/3,大約400億多一點。這個數字相比以往,其實還是不小。

它的現金流、債務等壓力也必然將走高。

為持續提供“彈藥”,向資本市場要錢是個路徑。此前,奧園健康上市,或即有如此考慮。最近奧園欲拿下京漢股份控股權,以及推動中國文旅集團的上市,也不乏類同考慮。只是,以地產為核心業務的文旅集團,在當前的地產市場及宏觀大環境下,能講的故事還是有限,它能夠遂愿嗎?

掃碼查看詳情

掃碼關注執惠公眾號