新用戶登錄后自動創建賬號

登錄第三方登錄

當我們選擇出國旅行,動輒數萬元,全家人出動則往往是上十萬的花費,有時也會選擇旅行公司提供的服務出行。就像我的一個朋友說的,“有錢人”才出國游,我們只在郊區游,有時會去山上避一下暑。常識中,往往是高消費對應著高利潤。龔少不禁也在想這個問題,跨境游服務是一個高回報的行業嗎。

不久前,從事跨境游的眾信旅游公布了2019年年報。我們就以眾信旅游為例來看看旅游業中的門道。在此之前呢,我們先來回答兩個問題,眾信旅游的行業地位如何?收入從哪里賺?

江湖地位

公司1992年成立,2014年登陸A股。上市第二年眾信旅游業績即已翻倍,上市以來,公司的業績并非不好,作為一家純做旅游服務產品,乃至絕大部分是出境游服務產品的純粹旅游公司,營收在百億規模以上,不可謂差。

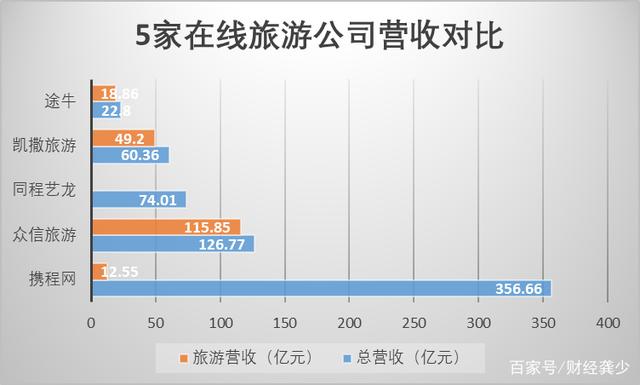

2019年,公司實現營業收入126億,這個處于什么水平呢,龔少整理了五家耳熟能詳的在線旅游公司的營收對比圖。

攜程以356億高居榜首,其后依次是眾信、同程、凱撒和途牛。從營收來講,眾信旅游僅次攜程,在幾家里面居于第二。但攜程并非一家純粹的旅游公司,2019年攜程的機票預訂和酒店預訂收入分別為135億和139億,合計占到總收入的77%。旅游貢獻的收入僅為12.55億。當然由于中美會計準則的差異和兩家公司的統計口徑問題,不宜簡單比較,但這幾個數字足以說明眾信旅游的江湖地位。

眾信旅游收入從哪來?

作為一家面向普羅大眾的消費型公司,龔少幾乎不曾見過眾信旅游的廣告。通常在一家公司的銷售費用里面,廣告宣傳費是一筆不小的開支,但眾信旅游2019年廣告費用僅為7246萬,2018年為5768萬。公開資料顯示,同行途牛僅在2017年第四季度光在幾大衛視綜藝節目冠名就花了1.49億,而攜程2018年廣告宣傳費更是達到了20億。為什么很少見到眾信的廣告,在這里可以找到答案。

那么不打廣告的眾信旅游收入從何而來呢?

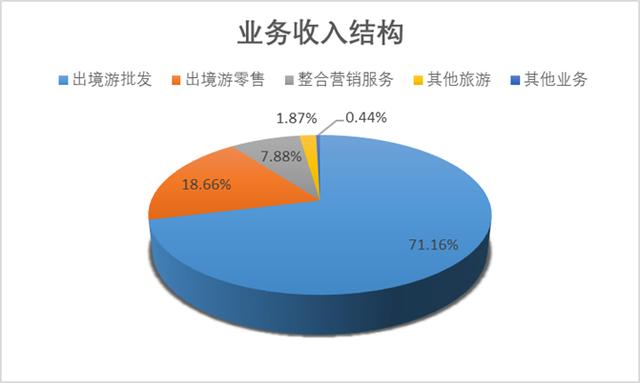

眾信的跨境游主要是出境游,即率領中國人走向國外,年報顯示營收里面九成以上是中國大陸貢獻的,剩下的即使來自國外,也均來自亞洲。公司把出境游劃分為出境游批發和出境游零售,批發即自己設計產品通過旅游代理商推介給客戶,零售則是顧客自行到公司購買,前者代理商扮演主要角色,后者則以門店、互聯網、會員制營銷為主。2019年批發和零售收入分別占比70.93%和18.6%。

眾信旅游的客戶來源主要是分散在全國的旅行社門店,包括直營的和代理商的。這也就理解為什么眾信的廣告少,而業務量大了。

作為全國最大的旅游批發商之一,經過20多年的發展,公司已在各主要一、二線城市設立了分子公司,并將渠道進一步下沉至三四線地市,擁有超過2,000家代理客戶及數萬家合作經營網點,形成了覆蓋全國的線上線下協作的批發銷售體系,目前公司是各大線上線下零售旅行社的主要供應商。

營收過百億,卻不怎么賺錢

公司扣非凈利潤共賺得5903萬元,僅占營收的0.46%,也就是說,眾信的客戶出國花的每1萬元里面,僅有46元錄入公司的利潤的利潤。最近三年公司的毛利率均不到10%,分別為9.89%、9.37%和9.75%,即便眾信的中間費用包括廣告投入一直控制在較低水平,但扣除中間費用以后,利潤著實所剩無幾。事實上,眾信旅游的期間費用率一直控制在10%以內。

跨境游的低利潤,估計又會顛覆很多人的認知。

毛利率低,從市場角度來說,是競爭激烈,從生產角度來說,則是產品附加值低。

順著官網,龔少查了一下眾信旅游的具體產品,是這樣的:

線路選擇,行程安排,時間規劃的簡單羅列,而根據官網提供的信息,十天左右的歐洲游,價格普遍在2萬左右。無論是產品還是價格,與馬蜂窩、途牛等并沒有明顯的差別。

什么才是旅游行業的好生意

我們對比了幾家國內其他公司的營收及利潤情況。

2019年中國國旅營收479億,其中扣非凈利潤高達38億,坐穩旅游業最賺錢公司的頭把交椅。免稅店業務貢獻巨大,免稅商品貿易營收458億,而對應的營業成本僅有229億,毛利率高達50%。究其原因則是央企背景下,公司子公司擁有免稅店經營牌照的中免公司驅動的,最終公司整體銷售毛利率高達49.4%。

中青旅作為另外一家由光大集團控股的國有控股公司,2019年錄得140億營收,扣非凈利潤43億,其整體銷售毛利率為24.09%,其中業務占比約33%的旅游產品服務收入毛利率僅為8.17%,略低于眾信旅游,但另外兩項重要收入會展服務收入和景區收入毛利率分別為20.25%和12.5%,遠高于眾信旅游。而且公司開發的景區板塊烏鎮模式已成為經典,除了帶了源源不斷的現金流,還被復制到公司其他地方。

同樣擁有景區模塊的麗江股份毛利率高達66%,此前數年也一直保持著這個水平。而根植于麗江古城,麗江股份的業務優勢更是細化到索道運輸、酒店經營、餐飲服務等多個方面。另外一家類似的公司,西安曲江文旅的整體銷售毛利率為25.34%。

云南旅游的整體銷售毛利率為14.71%,公司科技板塊的可樂系列特種游戲設備毛利率也是高達52%。

以經營旅行社和酒店的嶺南控股整體銷售毛利率為13.44%。

即便是同行凱撒旅游,由于其零售占比多于批發,整體銷售毛利率為20.16%,超過眾信旅游的2倍以上,導致的結果是雖然2019年凱撒旅游營收不到眾信旅游的一半,但其凈利潤仍然超過后者。

破局

通過對比我們發現,雖然旅游服務業屬于輕資產的行業,但賺錢的旅游公司到最后無一例外都成了重資產的公司,或擁有免稅店,或擁有酒店和旅行社,或擁有索道、設備制造商等等。再比如在這次疫情當中露臉的“鉆石公主號”,其背后的公主郵輪公司,公司主要資產就是幾條豪華游輪,也可以稱之為重資產公司。

我們不是說倡導說所有旅行公司到最后都發展成重資產公司,這不是重點,重點在于產品的差異性和服務的排他性,單純制定旅行計劃式的旅游服務,至少到目前為止,技術含量不高、附加值低都是它的缺陷,而如何找到產品和服務的差異性才是公司生死存亡的關鍵。

對于眾信旅游來說,它的毛利率低已經足以構成公司發展的瓶頸,業務線單一也是眾信的一大短板。而它的優勢則在于營業規模,以及這背后代表的龐大的客戶基數、門店數量和代理商網絡,如何變現是接下來管理層需要深度思考的問題。

任何公司的發展,既要取決于市場,又要看管理層的經營戰略。今年2月份,眾信宣稱將與國內最大的免稅運營商中免集團合作,是否能最終落地,以及尋找到其他高附加值的產品和服務,或許是公司破局的關鍵。

*本文來源:財經龔少,作者:財經龔少,原標題:《眾信旅游:營收過百億,但公司不怎么賺錢,出境游是門好生意嗎?》。

掃碼查看詳情

掃碼關注執惠公眾號