新用戶登錄后自動創建賬號

登錄第三方登錄

1、第一個問題,如何理解旅游行業的高成長性,以及它和高增長有什么區別?

“消費服務”這個詞,源于我一直以來的推薦邏輯。旅游行業妥妥屬于大消費產業,可是整個成長邏輯和估值體系都與傳統的消費品大相徑庭,以往這個行業比較小、上市公司標的少,市場關注度并不高,行業的投資邏輯僅僅限于每年旺季來臨前,炒一波景氣度回升,雖然是消費行業,但從投資來看卻頗具周期股的特質。

不過自從去年眾信、途牛上市后引爆了資本方對于出境游、在線旅游關注后,行業仿佛被打開了一扇新的大門,批發商、OTA、UGC、地接社、休閑游……越來越多的名詞進入投資者的視野中,大家突然發現,原來旅游行業,不只是用客流量乘以票價,就能夠估算出成長空間的。

眾多的公司形態,看得人眼花繚亂,旅游的高成長性和有趣的模式異化終于得到市場認可,作為一個旅游研究員,我們也覺得存在感越來越強,經常接到電話或者路演的要求,第一句話就是,幫忙看看這個模式是怎么回事,靠譜不?

可是緊接著第二句話就是,增速多少?是不是太貴了?說實話,最怕人家問的問題就是,“蓓蓓總,旅游的估值為什么總是這么高?”

被問得越多,就愈發得感受到,這個行業需要一些新的,適合它自身特質的研究框架和估值角度。

在人均收入低于一定水平時,整體大消費一定以商品為主(這里暫不考慮醫療這種高門檻的行業,在傳統的行業劃分上,醫療行業也通常不屬于大消費產業鏈),比如商貿零售、服裝紡織、食品飲料等,過去的中國人,大多數只愿意為物品付費,卻不愿為服務買單。

所以過去服務是不值錢的,可是伴隨著中產階級消費興起,大家開始陸續認可服務的價值,愿意為服務付費的人將越來越多,所以引入“消費服務”這個概念,與過去的商品類消費相對應,來看一看這類企業成長的核心驅動因素在哪里。

消費服務類企業,往往具備以下幾個特征:

第一,服務本身是靠人來推動的,也許在遙遠的未來,智能硬件有望替代一部分人的服務,但至少在現階段,這些企業還是更多依托著人的增長來推動企業的成長.

這就決定了行業和企業的內生性增長會比較慢,很穩定,但卻比較難以爆發性增長。與商品類消費不同,如果您認可了這個行業的高成長性,就要接受它的增速相對較慢,某種意義上,長期的高成長性和高增長本身是矛盾的。

比如,今年被問的最多的出境游行業的增速,每次回答20%左右,對方大多數是一副不信的樣子,“不可能你看出境游多么火,至少40%以上,你一定是記錯了”,總要很無奈的把官方數據拿出來,人家還一副質疑的口吻說會不會統計數據出錯了?

其實旅游的高成長性恰恰一定程度上源于資源端(這里的資源端不僅是指航空、酒店等,也包含著導游、司機等人力限制)的受限,當需求爆發時,行業的高成長性不會一次性被透支——所以也不會出現那種2年70%以上高速成長,之后就業績平滑或者干脆下降的局面。(當然這里還有淡旺季分布不均、資源端不會快速擴張等原因,但由于跟論述內容無關)

第二,在這類行業中,龍頭企業如果期望獲得遠遠高于行業增速的成長,最好的辦法是通過資本方式打造一個股權系的生態圈,所以這類企業的并購不是一錘子買賣,而是可以持續預期的,在估值定價時需要考慮這部分業績帶來的各種影響。

眾信其實給大家樹立了一個很好的榜樣,如果單論企業的內生性增長,也就是收入40%、凈利潤20%左右,可是如果考慮到外延式擴張預期,公司業績的高增長性不言而喻。

第三,面對互聯網企業的來勢洶洶,與當年線下商品類消費企業的潰不成軍不同,線下消費服務類企業其實具有一定的反擊能力(注意,是一定的反擊能力,其實大部分線下企業還是會被迫轉型或者被顛覆的,畢竟整個消費習慣在從線下向線上走)。因為服務人員的培訓、管理體系的建立是需要沉淀的。

而這些,恰恰是現在部分線上企業的痛點,所以我們常說,在O2O這場戰役中,不論是線上走向線下,還是線下走到線上,都是有機會的,很難說哪方有壓倒性的優勢,關鍵在于企業自身的定位和成長速度。

在互聯網與商品消費類企業的較量中,我們可以看到傳統企業轉型的痛苦與無奈,當許多人以為同樣的事情發生在消費服務類(比如餐飲旅游行業)企業中時,市場的第一反應是去追捧這些領域所有的互聯網企業。

我們可以看到,去年一二級市場在線旅游的火爆程度,企業估值幾乎被炒到天上去,那個時候,線下企業價值是被嚴重低估的,大家普遍認為線下企業要倒閉了,所以當時眾信整合竹園之后復牌出來才2個板就被打開,股價甚至出現大跌。

我記得那個時候,許多投資人都不解的來問,這個企業怎么了,為什么不去收購線上企業,為什么要收一家傳統的旅行社?現在回頭來看,其實是一個很大的預期差,如果沒有竹園那關鍵的一步卡位,行業競爭格局可能就會發生逆轉,這個企業就很難奠定它在出境游領域的龍頭地位,也無法在后面繼續參股悠哉、ClubMed,進而打造整個出境綜合服務平臺了。

而后面股價的走勢,也證明了市場長期是有效的,投資人逐漸認可線下資源的重要性,我們驚喜的發現,今年開始,整個線下企業的估值也在不斷向上走,不只是互聯網企業會找我看商業計劃書,許多線下企業也開始和我們探索新三板上市的可能性。

明確了這三個特質之后,讓我們回到最初的問題,消費服務類企業該怎樣估值定價?

它們不是商品類的消費企業,不會像光明出了一個莫斯利安業績就隨即大幅增長,它們的內生增長很難在50%以上,看起來不夠性感,但卻足以持續很長的時間,不會過了倆三年之后就出現業績下滑,它們有穩定的現金流和收入增長。

而當市場回到這個震蕩的行情時,一方面我們驚喜的發現,大家終于開始算業績了,優秀的白馬公司開始被關注有望獲得超額收益了。

另一方面傷心的是,市場保守到不再愿意給并購的業績估值,總覺得那是牛市講故事的邏輯,已經不適用于現在的市場環境,可是在消費服務領域,并購整合幾乎是龍頭企業快速成長的唯一路徑,這個過程不僅具備必然性和持續性,也同時會在基本面獲得先發的卡位優勢和對上下游溢價能力,從而最終反應在股價的超額收益中。

所以,我們認為,消費服務類企業比較好的估值定價體系,應該是基于長期穩定現金流的折現,或者是對于未來3-5年之后行業空間、企業成長天花板的大致估算后折現,找到一個安全邊際的下限與上限。

與市場的偏見不同,這不是一個牛市畫餅的投資邏輯,而是消費服務類企業的基本特征決定的,因為它們是一個3-5年看得到的穩定高成長的行業,卻不是1-2年能夠高增長的行業,您可以不喜歡投資這個領域,請不要誤解它們。

2、第二個問題,消費服務類企業(以旅游行業為例),該用PE估值,還是DCF估值?

確定性的價值——用模型來進行初步探討

當市場回歸到看PE、PE/g之后,旅游成為了一個讓人糾結的行業,需求確定卻讓人無從下手,優秀的龍頭企業該怎么估值?內生20%-30%凈利潤增速的龍頭企業,PE竟然能到100倍,還能買嗎,還有超額收益的空間嗎?

先講結論,我們認為旅游行業,乃至整個消費服務行業,其實不適用PE的估值法的,因為PE本身的計算,是基于當下1-2年的增長,比如航空股今年的大漲,源于旅游需求釋放、油價大跌、代理費取消等利好現階段集中的釋放,從今年的業績增速來看,PE可以給到很高,可是如果再看明后年,許多因素無法持續的。而旅游行業不同,它的30%增長,可以看3-5年,甚至可以看到十年。

如果我們用DCF模型來看,分子端的自由現金流也許階段性的同別的行業一樣,甚至可能還略低,但分母端由于風險溢價要明顯小于其它行業,使得旅游企業的內在價值明顯更高,說的更通俗一點,就是旅游行業的20%增長,要比其他行業更值錢!

這也就解釋了為什么看PE這個行業永遠貴,但如果用DCF折現或者市值估算,優秀企業股價仍然有超額收益的空間(限于篇幅本文僅探討方法論,有關具體公司的估值定價細節數據,歡迎各位投資人私下路演電話交流)。

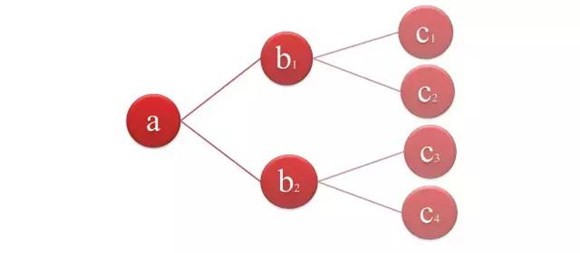

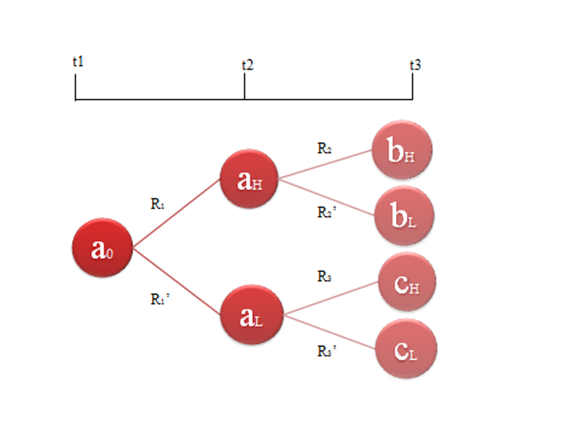

投資決策需要對未來進行判斷。如下圖的二叉樹,我們在a點,對未來兩個階段的情況進行判斷做出最優選擇。

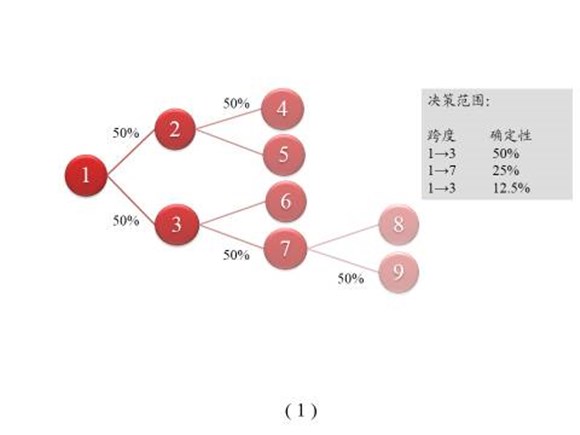

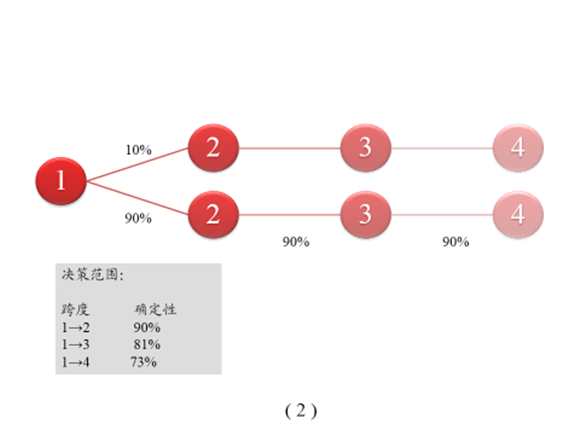

在未來的不確定性高的狀態下,決策范圍越大,準確率越低提前決策的風險較高,因此高質量的決策跨度被限制在較窄的范圍內,后續決策需要隨時間依次進行。

在確定性較高的狀態下,決策時間窗口拉長,信息價值損耗不大,反而可以增加博弈優勢,減少價值在時間上的損耗。

因此我們看到,高確定性二叉樹模型與低確定二叉樹,同一個點的信息確定性具有很大差距,對于高確定性的二叉樹,遠期數據的兌現概率較高。因此在做決策的時候,遠期數據的重要性提升。

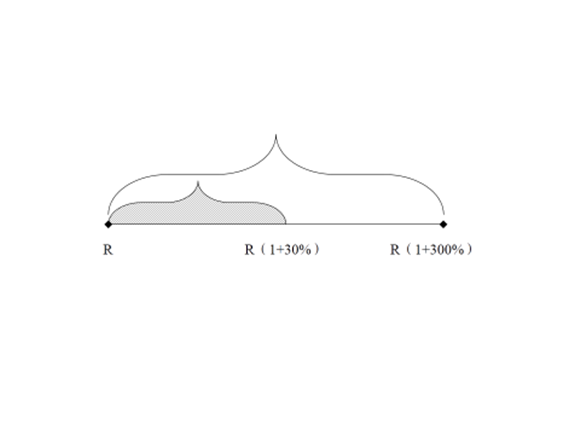

我們舉藝術品投資的例子作為類比。對于一件普遍認為只能看到30%增值空間的藝術品,一般買家出價不會高于這個利潤空間。但如果某位買家判斷出這件古董未來增值空間超過300%,則出價不會受到目前行市報價的限制。

確定性對于決策跨度的影響,我們下面用概率折現模型來準確(因劇情需要涉及無趣的公式)。

a、b、c系列代表可能發生的事件,其中下標H代表高增長,下標L代表低增長,R系列代表對應事件的發生概率。從后向前加入概率影響依次折現,得到當前時點我們得到的一個按照概率加權的折現值。高成長事件發生的不確定性提升,那么這種高成長性的折現價值隨之下降。

反之,如果高成長事件的確定性提高,那么它的折現價值將提升,成長性對于評估公司價值的意義才能得以體現。

圖中的所有節點折現價值如下(其中r代表對應折現率):

用數學公式的語言做一下小結:

由于存在以下關系,所以利好信息(如高成長)的確定性越高,折現價值越大。

具體到旅游行業,從數據上看目前旅游業是板塊中增速最高的細分領域之一,并且從整體趨勢上看,處于加速發展的狀態,這背后的支撐因素為:人均收入水平提升,中產階級消費興起。

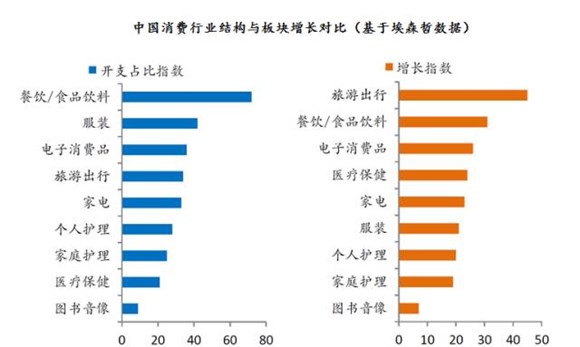

旅游觀念普及、旅游模式升級、互聯網降低信息不對稱,降低交易成本……,最終導致旅游的行前、行中、行后需求的全面爆發。從下圖埃森哲2014年的統計數據里,我們可以很清晰的看到這一點。

由于導致旅游行業高成長的因素均是長周期因素,因此旅游企業面臨的是時代性的、行業性的、趨勢性的機遇,這種確定性帶來的就是高折現價值,未來的確定性是當下估值水平的有力支撐。

談到這里,旅游板塊的選股思路也自然浮出水面,結合旅游板塊發展趨勢特點,投資者應該選擇有能力整合市場資源、通過打造旅游生態圈進行廣泛產業布局的優質標的,他們代表了旅游行業的主流趨勢。

當前二級市場的優質標的供應嚴重不足,許多標的成長性并不能與行業同日而語,旅游行業高成長性的代表性標的較少,能夠代表行業創新方向(如旅游金融、旅游綜合服務、旅游生態圈)的標的更是鳳毛麟角。

因此在供給沒有大幅增長的前提下,旅游行業的高速增長,行業紅利將為高成長標的估值提供持續的支撐力,建議著眼長線布局,相關標的:眾信旅游、易食股份、騰邦國際、宋城演藝。

掃碼查看詳情

掃碼關注執惠公眾號