新用戶登錄后自動創建賬號

登錄第三方登錄

“獨角獸”的演變史

“獨角獸”這個概念,最早是由Aileen Lee在2013年11月份提出來的。借用“獨角獸”這種非常罕見的傳說中的神獸來指代這種非常罕見的企業:“2003年起建立的,基于美國的,在公共市場(上市企業)或者私募市場估值超過10億美元的軟件公司“,而這,就是Aileen Lee當時對“獨角獸”的定義。

但是在最近的一年半多的時間里,這個概念已經開始發生變化 -- 所謂的“獨角獸”俱樂部開始囊括更多的國際化初創公司,企業的性質也開始限制在僅僅是私有企業范疇 -- 但這里最大的變化還是要數數量上的變化:根據“《財富》的獨角獸清單“所描述,共有100家企業被列入了獨角獸俱樂部,這比Aileen Lee當時給出來的39家企業是一個很大的飛躍。

IPO vs. 準IPO

很多人開始覺得號稱”獨角獸“的企業太多,這名稱用得開始有點泛濫了,已經不如這個名字所表達的意義那樣罕見了。他們認為有一部分這些企業其實并不應該被稱為所謂的“獨角獸”,而更應該稱作“斑馬” -- 充滿異國情調,但是并不是真的非常罕見。這主要原因就是,以前往往在IPO階段才會出現的大額度的融資,現在卻往往會轉移到在初創企業還未上市時期的“成長輪(Growth Round)“融資中出現。比如硅谷風投界風云人物Andreessen Horowitz在他的”美國科技企業募資 -- 究竟發生了神馬事?“演示中就支持這種觀點,演示中對“成長輪融資”做了這樣的一個定義:融資金額超過4000萬美元的一輪融資。同時,也將這類的融資稱作“準IPOs“。

很多人清楚得表示他們對這種獨角獸是否過多是否有泡沫的難以定論并不能容忍,比如Bill Curley就是其中一員,他在今年3月份得那篇文章《獨角獸有泡沫?Absolutely!但絕非估值泡沫》中說道:

很多人爭論說,如果擺在早幾年的話,投資人對這些公司進行如此爭先恐后且巨額的投資,那么這些公司應該早就上市了, 應該是IPO才會如此的吧。事實上并非如此,這些都是在IPO前發生的事情。事實上,這些企業家和投資者這樣做,其實也是將自身放在一個非常危險的位置。 這些公司中只有很少一部分是真的有做好了上市準備、滿足了上市的條件的。這種在IPO前就進行的巨額的私募資金的形式跟IPO其實是有著非常大的區別的。 搞清楚這些區別其實對我們去真正了解這種已經變質的巨額晚期私募資金所帶來的危害是至關重要的。

Curley對這些非上市企業在缺少必要的審查的情況下獲得如此巨額的投資顯得特別的擔憂,因為這樣的話這些“獨角獸”就很容易在偏離行業標準的情況下,發布出一些虛假錯誤的財務狀況。華爾街日報上周就對這種擔憂做出了突出的描述。

這些年輕的科技公司都在爭先恐后的想獲得投資人的青睞,希望投資人能給它們的企業注入大量的金錢,讓企業壯大,同時也是為了讓自己一夜暴富。期間這些企業甚至并不按常規出牌,為了讓自己的企業看起來遠遠超過自身的營業額,他們甚至兜售非常規的”預定額(bookings)“,以及譯者基本上百度不出來的“年度經常性收入(annual recurring revenue)“,甚至其他一些可以讓企業看上去風生水起的一些數據。

而這種做法其實又完全沒有違法或者違反任何安全條例的,因為這些企業都是沒有上市,沒有進入IPO階段的。如果是上市公司的話,它們也可以使用稱為“非公認會計原則(non-GAAP)“的融資條件,但是它們必須要解析清楚它們公布的那些財務數據,并且需要公開說明這些非常規的數據是如何的與常規的通過會計規則統計而得出的數據有所不同的。

懷疑論者宣稱,正是這種非常規的做法,釋放出了這些科技公司過分自信以致為將來的失敗埋下伏筆的信號。他們認為追隨著企業那些模糊的非正規的融資條件數據的投資人,反過來又會將企業的估值的泡沫給吹得越來越大,大到根本沒有允許這些羽翼還沒完全豐滿的初創科技企業有進行犯錯得回旋的余地。

就這個問題來說,Curley曾經在很多不同的場合預言“今年有一批獨角獸將會死去“;就義以上的論點來說,那么我們先假定他是丟的。那么問題來了,如果有一批獨角獸倒下了的話,是否這就意味著泡沫將會被捅破呢?或者更精確的說,我們現在是否真的處于泡沫之中呢?

貝比·魯斯效應 vs. 冪次法則

我們應該還記得上幾天Chris Dixon在他的那篇《首次披露的大量風投公司信息揭示了VC界的“貝比·魯斯”效應“》所闡述的:你如果想獲得更大的投資回報率(10倍),那么你就需要成熟更多的失敗的投資。

貝比·魯斯效應在不同種類的投資中都會碰上,但是在風投行業尤為顯著。如著名投資人Peter Thiel所觀察的一樣:

事實上[風投]回報率是呈非常嚴重的偏態分布的。一個VC對這個偏態分布認知的越深入,他就越會是個優秀的VC。而糟糕的VC則傾向于認為回報曲線是成正態分布的,比如,誤以為所有的公司都是在同等條件下誕生的,只是有些最終做死了,有些半死不活,而有些卻在成長著而已。而事實上它們是遵循冪次法則的分布規律的(更多有關Peter Thiel對冪次法則和正態分布的描述,請查看本人官網之前的一篇文章《創業圣經《從0到1》讀書筆記精簡版》)。

卓越的風投公司其實比普通的(處于圖表中間的)風投公司更容易投到虧損的公司。所以這里卓越的風投基金公司剛好印證了上面所說的”貝比·魯斯效應“效應:它們揮桿(投資)力度越大,有可能大力命中,也有可能三振出局(虧損)收場。但是你如果不敢冒著大量的三振出局(失敗)的風險,你就不可能有大滿貫(眾多投資組合無數倍的投資回報率)的可能。比如,根據冪次法則,只要你的眾多投資組合中有一個如Facebook般的公司,就算你所有的其他投資組合都是虧錢的,你依然會賺得盤滿缽滿!

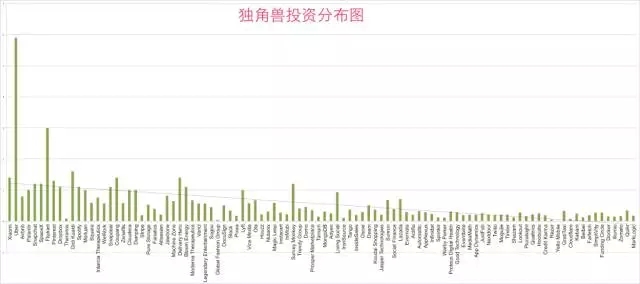

Dixon的這篇文章說的更多是單個風投公司的效益情況,但我認為”貝比·魯斯效應“也可以應用到現在的“獨角獸”情況當中來。畢竟,如果你仔細觀察當今這些“獨角獸”的估值情況,你就會看到它們是和Peter Thiel所描述的那條”冪次法則“曲線完全吻合的:

從上圖可以看到這些獨角獸的估值情況完全就是一條冪次曲線(先不論它們的估值是否有水分)。這里暗示了非常重要的一點,它將會讓我們對一直討論的所謂“獨角獸”另眼相看,也會讓我們重新審視究竟是否真的由泡沫存在。這就是:對這些科技型初創企業來說,結合冪次曲線,那些排到10名開外的公司根本起不了什么大風浪。

小米和Uber兩頭獨角獸各自就占據了所有“獨角獸”的約22%的估值。

前十名的企業估值占據了所有“獨角獸”的49%的估值(小米,Uber, Airbnb, Palantir, Snapchat, SpaceX, Flipkart, Pinterest, Dropbox, Theranos)。

而前20名的企業估值則占據了所有“獨角獸”估值的65個百分比。

對名列前茅的這些企業來說,只要有什么風吹草動,對整個初創企業的生態系統的健康狀況都會產生蝴蝶效應般的沖擊。舉例說明,比如拿Dropbox來說吧,它可能是前十名中最脆弱的一頭獨角獸了,如果它碰到了問題需要以較低的估值進行融資,或者說以低于估價的價格進行賤賣,那將會在初創企業的江湖掀起腥風血雨。但是,如果拿Evernote作為例子, 它真實中碰到的是同樣的情況,但就算它把CEO給切換了,也不會在初創企業江湖中蕩起一個細微的漣漪。

如果這個時候你再想想Curley所說的一批獨角獸將會死去這個預言,相信你就再不會感到如之前般的難以置信了!

風投的布局平均化

而從另外一面來看,如果這些名列前茅的獨角獸中的一部分會真的最終進行上市,去驗證它們的估值的話,那么其實就代表了整個獨角獸艦隊是以勝利告終的。

所有的獨角獸總共的募集資金是大約550億美元,大概就是前十名獨角獸的中任意三個的市值總和(或者任意兩個,如果其中一個包含了Uber或者小米的話)。

對于這個550億美元的總共募集資金,這里我們很有必要指出我們觀察到的另外一個現象:這些投資的分布其實更多的是呈線性分布而非冪次曲線分布的(至少你如果忽略掉Uber這個特例的情況下是這個樣子的)

其實這個也真實的反映了我們對風投公司的心理預期 -- 平均投資,但不平均的回報 -- 但是如果這些風頭公司都沒有對所有的獨角獸進行投資的話,那么最終總有一些風投是贏家而一些風投是輸家的了。很有可能整個獨角獸行列最終會成為贏家(當然也有不少的一部分會死去,但最終還是有一部分獨角獸勝出了),即使大部分的風投公司都虧錢了。

Hype Cycle: 1999互聯網泡沫 vs. 當前獨角獸高估值論調

我之前曾經在文章《現在不是1999》中說過:現在的這些獨角獸都是真真正正存在的公司,它們是有著真正的商業模式和切切實實的營業額的。盡管盈利能力可能有點滯后,但是,就商業模式來說 -- 比如SaaS模式和大部分的賣廣告的模式 -- 這些都還算是中規中矩符合預期的。非常重要的一點就是,這些都不是導致上一次的互聯網泡沫如此大規模的快速蔓延的公共市場泡沫。

事實上我認為,與其說1999年是互聯網科技發展周期的巔峰,不如說它僅僅是反映了用戶關注程度空前高漲的技術成熟度(hype cycle)的高峰(天地會珠海分多注:個人認為下圖的Hype Cycle圖表中的X軸更應該改成“技術成熟度”,而非“時間Time“)。

互聯網的出現是當時技術發展的觸發器

當時的互聯網紀元(1999)代表更多的是過度膨脹的心理預期的巔峰

2000年泡沫破滅代表了幻想破裂后人們對互聯網技術的心里預期跌倒了低谷

往下的五年其實是從低谷往上爬進行摸索啟蒙的年代

從上圖可以看出,我們現在正處于科技行業產業化的“高原”之處,正在向著產業重塑的方向穩定的邁進,有著欣欣向榮的前景,比如Uber和Airbnb這種革命性的塑造新市場的企業。這比任何其他因素都更能說明現在的獨角獸估值的情況。

坦白說,這個觀點和之前的獨角獸將要死去的觀點并不沖突;事實上,隨著如低息等宏觀經濟因素扮演越來越重要的角色,我認為獨角獸大量存在的另外一個重要原因之一就是,大家都害怕自己沒有躋身進這次前所未見的價值創造的偉大浪潮中。但是,這些獨角獸自身有著一種成王敗寇的特質,特別是上面提及的那些名列前茅的企業,這勢必會導致一部分其他獨角獸會死去,從而限制了獨角獸的數量。

我想正是這種二分法的存在讓當前的科技泡沫的討論變得如此撲朔迷離:大部分獨角獸也許估值過高,但是對整個獨角獸行列來說,它們更有可能是估值過低。結果就是“成王敗寇”這種現象不僅僅會表現在這些初創企業所爭奪的市場的此消彼長上面,更會是表現在這些企業本身的你死我亡的角逐上面。

掃碼查看詳情

掃碼關注執惠公眾號