新用戶登錄后自動創建賬號

登錄第三方登錄

第一部分,按細分業務梳理中報。

各旅游公司業務一般有多項細分業務構成,覆蓋“吃住行游購娛”的多個方面,各細分業務有自己的商業模式和行業特征,合并對比有失精準,為了清晰反應33家上市旅游公司在各細分業務領域所處的位置,我們以景區(索道、客運、景區運營)、酒店、餐飲、商品銷售、旅行社、演藝、票代及金融、跨界業務等方面對上市公司業務進行盤點,并在各業務條線選出綜合價值最高的代表性公司。

該部分篇幅較長,貼一個目錄:

第二部分,梳理旅游板塊當前估值情況。

一、半年報整體數據對比(按細分業務歸類分析)

1、景區業務

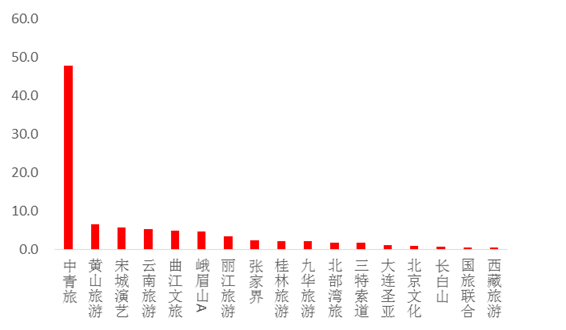

板塊內涉及景區業務的公司有17家,總體收入規模上,中青旅(圖中數據代表中青旅整體收入情況)、黃山、宋城排名居前,中青旅烏鎮及古北合計貢獻收入近7億元,在景區運營板塊收入規模排名第一。

成長性上,僅考慮景區業務因素,宋城、張家界、長白山、北部灣、中青旅(景區運營業務)增速考前,除張家界包括索道產能擴張的影響因素外,上述高增長景區運營公司的成長性主要來自游客的內生增長。

景區類公司主要包括以下細分業務:索道、景區客運(汽車客運、輪渡等)、景區運營、酒店、餐飲、旅行社等。下面我們按業務歸類公司(注:景區的酒店、餐飲、旅行社業務風別歸到酒店板塊、餐飲板塊、旅行社板塊進行分析)

【景區類公司營業總收入對比/mRMB】

【景區類公司營業總收入同比增速對比】

1、1索道業務

【索道業務對比】

索道業務的毛利率較高、現金流較好,堪稱景區運營中的“印鈔機”,是景區公司收入的組成部分。

目前A股旅游板塊中涉及索道業務的包括峨眉山A、麗江旅游、黃山旅游、張家界、九華旅游、三特索道等。成長性較好的是張家界、麗江旅游、三特索道。

索道收入一般與游客保持同步增速,如九華山,索道業務與客流保持在6%左右增速水平。與客流增速非同步的具體原因:(1)黃山受到價格調整或索道檢修的負面影響,索道收入增速低于客流增速,出現負增長;(2)麗江旅游,更多游客地選擇高海拔玉龍雪山索道,上半年玉龍雪山索道接待游客93.96萬人次,同比高增長56.54 %,該索道客單價較高,客流增長帶動索道業務總收入同比增長32.67%;(3)張家界的索道業務在上半年增速很快,一方面索道產能同比大幅提升,另一方面,競爭對手(百龍天梯、天子山索道等)產能出現暫時性的明顯縮減,這使楊家界索道客流量激增,放大了產能增量的影響。楊家界索道實現購票人數79.01萬人,增幅1363.15%。

索道業務營利性保持穩定,橫向對比各上市景區,索道客單價基本趨同。索道營收的成長性主要依靠客流量帶動,催化劑包括交通環境改善、景區擴張、產能提升、票價提升等,按照這個標準,黃山旅游和三特索道是未來相對較為優質的標的。

黃山玉屏索道改造完成后產能上限翻倍,索道產能將得到明顯恢復和提升,同時由于玉屏索道的凈利潤占到上市公司兩家索道子公司總利潤的85%,因此可以帶來較大利潤彈性。同時,合服高鐵、寧安城鐵預計將對客流量起到明顯推動。產能擴張與需求(客流)提升疊加形成利好。

三特索道,下屬景區分布在全國9大省市周邊,在“田野牧歌”品牌下打造“索道+酒店+運動+商貿零售”休閑綜合體,通過連鎖運營實現景區變相擴張,能避免受到景區行業客流數量、客單價提升空間的限制。

1、2景區客運

【景區客運業務對比】

景區客運牌照同屬景區壟斷資源,是景區公司的重要收入來源。受益于油價下調,大部分景區公司客運業務毛利率不同程度上升。

目前A股旅游板塊涉及客運業務的公司包括張家界、長白山、桂林旅游、九華旅游、云南旅游、北部灣旅。

其中,業務規模較大的是北部灣旅,收入貢獻較高的是長白山。云南旅游客運業務包括一部分昆明市出租車業務,與其他景區客運業務稍有不同。

除去價格因素,造成各家毛利率差異的一個原因是對相關支出(成本化or費用化)的不同會計選擇。最明顯的例子是長白山,由于客運構成公司約95%的收入,因此大部分業務支出可以準確地歸集成本,形成低毛利率,而客運業務占比較小的公司,相應成本費用不易歸集,形成低成本、高費用。縱向來看,客運業務盈利性保持穩定,其成長性主要來自客流帶動。

目前客流增速較好的景區有北部灣地區和長白山地區。

北部灣旅,上半年北潿航線游客增速為32.05%。北部灣地區的北海線路客流量預計將在中期內維持20%的增速水平,保守測算潿洲島日均接待能力上限約10000人次,而目前日均登島人次約2800左右。從客流的增長、島上承載客人數量、游船座位班次和政府限制的每天上島人數的匹配三個角度看,短期不存在客流接待瓶頸。同時北部灣航線存在異地復制的可能,中國海洋旅游存在巨大發展空間,山東兩條航線是公司外延戰略的第一步,這將在長遠發展上,打開游客增速的限制。

長白山,目前冰雪旅游客流增速較快,而2018年韓國平昌冬奧,2022年北京冬奧是冰雪旅游的良好催化劑。一季度,長白山客流增速在85%以上,上半年,長白山接待游客增速達29.9%。雪季是長白山的淡季,一、四季度合計占全年收入14%左右,冰雪旅游數據的向好對有助于公司提升淡季表現,找到新的增長點。

1、3景區運營

【景區運營業務對比】

目前涉及自然景區或人文景區運營的公司包括:中青旅、曲江文旅、大連圣亞、北京文化、首旅酒店、張家界、桂林旅游、峨眉山、云南旅游、西藏旅游等。

A股目前景區運營業務規模較大的是中青旅、曲江文旅、首旅酒店(三亞南山景區);盈利性較好的是中青旅、首旅、北京文化;成長性較好的是中青旅、張家界寶峰湖景區。

綜合營收規模、營利性、成長性三個指標考核,中青旅旗下的景區運營業務是較為優質。目前景區運營業務占中青旅總收入的14.6%,由于業務毛利率高,景區運營已經貢獻公司毛利潤的43.4%,成為最主要利潤來源。

古北方面,上半年游客數量約50萬,較去年上半年試運營期間的39.65萬增長了約26.10%,預測7月古北水鎮游客數量約為18-19萬人次,預計8月旺季客流將持續亮眼。從客源結構來看,上半年團散比例約為3:7,較去年團客平均占比20%的情況相比有所改善。

運營情況:1)目前景區客房總數在800-900間,上半年平均入住率約為30%,周末較高為70-80%;最新7月旺季景區入住率為80%左右,周末高達100%。最終在景區總客房數大概在1500-1600間。

上半年營業收入1.57億元,較去年同期試運營期間增長135.39%;客單價約為314元,同比增長約86.57%;7月份景區收入隨客流大幅增長,約為5000多萬。上半年古北水鎮投資收益為微虧116.15萬元,Q2單季度古北水鎮整體實現盈利。古北已經顯現出盈利可能。

烏鎮方面,上半年烏鎮共接待游客387.29萬人次,同比增長25.29%,其中東柵接待 194.99萬人次,同比增長17.49%;西柵接待 192.30 萬人次,同比增長34.30%。

下半年“烏鎮戲劇節”規模要大于往屆,還將召開互聯網大會,均將帶動客流進一步增長。預計全年游客在高基數上維持20%以上增長。目前景區內(不含烏村和青年旅社)有近1500個房間。烏村有望于十月份部分試運營增加客房產能,明年可為景區增加100-200多間客房。

2016年上海迪士尼開業,首年客流有望達到700萬人次;參考2010年上海召開世博會,烏鎮客流增加77.47%;目前烏鎮周一到周五的接待能力還有較大釋放空間,公司正有序進行迪士尼相關產品的設計,未來有望大幅受益于迪士尼溢出效應。

2、酒店類

【酒店業務對比】

板塊內劃入酒店板塊的上市公司有9家,但業務涉及酒店業務的公司有20家。

從行業方面來看,經濟增速放緩,中高端酒店需求仍較疲軟,供給端累積的存量使得價格上升空間受限,成長性和盈利性承壓,從中報公布數據來看,出租率或RevPar普遍呈平穩或下滑狀態。

綜合全部旅游公司的酒店業務,營收體量上,并購盧浮集團后錦江股份上半年酒店業務營收23.64億元,業務體量處于絕對領先位置。此外體量規模較大的還有首旅酒店、黃山旅游酒店業務、華天酒店、金陵飯店、中青旅山水酒店。

成長性上,整體看上半年酒店業務增幅業務較大的是張家界、錦江股份、首旅酒店、金陵飯店,但驅動因素的持續性相對較弱。

張家界國際酒店14年1季度處于停業裝修改造狀態,4月8日重新開業,低基數造成期內高增速。

錦江股份酒店業務收入期內同比增長93.4%,增量主要來自對盧浮集團的并表,中國大陸境內的酒店業務保持平穩運營,收入同比增速約4.60%;

首旅酒店期內酒店業務收入增速同比為61.4%,增量主要來自新增的南苑股份,公司的自營的民族、京倫、前門三家酒店營收1.65億元,較上年同期下降2.96%。酒店管理公司所轄的酒店收入增速也在8%以下。

金陵飯店上半年客房收入8352萬元,同比高增長39.96%,主要是產能提升,亞太商務樓貢獻增量。亞太商務樓與14年5月開始試運營,報告期公司較去年同期增加房屋租賃收入4231.46萬元,是增量主要來源。

除上述標的,綜合體量和增速,上半年上市公司酒店業務整體表現平穩,未有超預期表現。

景區酒店業務的內生增長主要依靠客流增長,單一景區酒店有明顯的增長瓶頸,連鎖酒店可以異地擴張,成長性相對占優。外延擴張包括兼并優質資產(錦江、首旅)、自建產能(金陵),催化劑類型主要包括外延擴張、或事件驅動出租率提升的預期,目前主要包括兩方面:一是大交通改善帶動客流,如合服高鐵、寧安城鐵預計將對黃山客流量起到明顯推動,進而帶動景區酒店入住率提升;二是迪士尼開業的事件,預計將帶動上海及周邊地區客流,利好這部分地區酒店業務。錦江股份上半年收入中43.7%來自上海地區,16年迪士尼開園將推動公司上海地區業務,錦江股份國內酒店平均出租率為75.9%,有空間容納迪斯尼帶來的客房需求增量。

3、餐飲類

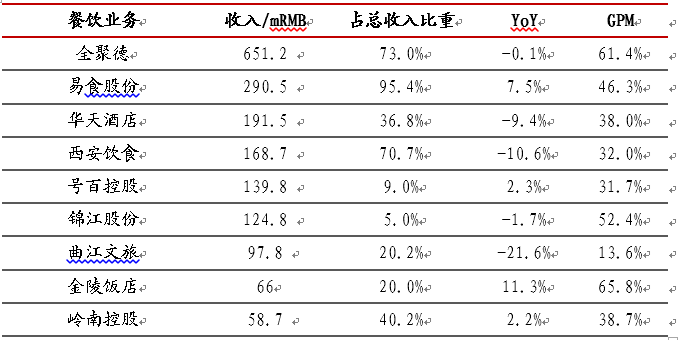

【餐飲業務對比】

整體看,國內餐飲業在2015上半年略有回暖,大眾餐飲興起帶動行業緩慢復蘇,高端餐飲則進一步收縮盤整,據國家統計局數據,上半年全國餐飲收入則達14996億元,同比增長11.5%,比去年同期增加了1.8個百分點;限額以上單位餐飲收入702億元,同比增長6.9%,比上年同期增加3.4個百分點。

板塊內歸為餐飲類的企業僅3家(全聚德、西安飲食、易食股份),但業務涉及餐飲的企業共有9家,可以分為三類:板塊內涉及餐飲業務的包括酒店類企業(如金陵飯店、嶺南控股、華天酒店等),餐飲類企業(如全聚德、西安飲食、錦江集團下屬的錦亞食品等),專項食品供給(易食股份)。

大部分酒店企業會配套開設餐飲業務,并且對于部分酒店來說,餐飲的收入貢獻水平已經達到較高水平,如嶺南控股(40.2%)、金陵飯店(20.0%)、華天酒店(36.8%)。

營收規模上,全聚德規模最大,上半年餐飲業務收入6.5億元,同時便顯著較高的毛利率,具有明顯的品牌價值。此外、易食股份、華天酒店、西安飲食、號百控股、錦江股份的餐飲業務營收規模也排名靠前。

成長性上, A股標的未能體現出行業回暖趨勢,除去有產能擴張的金陵飯店,各公司餐飲業務普遍成長性較弱。

4、旅行社業務

【旅行社業務對比】

從行業來看,龍頭民營旅行社引領行業方向,出境游仍是最好細分市場。

板塊內劃入旅行社板塊的公司有4家,但涉及旅行社業務的公司共11家,可分為三類,一是景區類旅行社,圍繞當地景區開展地接、組團等業務,如峨眉山、九華旅游、張家界等;二是地區性旅行社,利用當地旅游資源和客源,開展地接、批發、零售等業務,如西安旅游;三是全國性旅行社,產品范圍和地域覆蓋范圍更廣,涉及的產業鏈環節更豐富,如眾信、中國國旅、中青旅等。

景區類旅行社以輸入游客為主,其成長性主要依托所在景區客流增速,對于客流增速較高的景區,如長白山、三特索道,其旅行社業務較同類公司表現出更廣的成長性。

景區旅行社業務一般以營銷當地景區為主,作為景區運營的補充業務,收入占比一般較小,但部分景區旅行謀求擴張,如張家界,布局異地客源覆蓋和旅游資源覆蓋,打破規模瓶頸,目前是景區中規模最大的旅行社之一。

西安旅游上半年公司旅行社收入2.63億元,同比增長28.3%,增速較去年同期提升23.7個百分點,公司的旅游、酒店及餐飲業務具有一定的關聯度,資源配置能力較強。

板塊內全國性旅行社包括中國國旅、中青旅、眾信旅游、凱撒旅游。

從體量來看,中國國旅三游業務收入44.3億元,中青旅旅行社業務收入合計20.4億元,眾信批發零售業務合計27.5億元(不含會獎)。

從成長性來看,民營旅行社表現出更大活力。中國國旅旅行社業務合計同比增速為4.0%,中青旅為4.4%,眾信旅游批零業務合計(不含會獎)增速為103.2%,剔除并購影響,可比口徑收入同比增速約40%。旅游行業是高度市場化的行業,競爭焦點集中在產品服務品質、資本實力、資源布局和掌控、對市場需求的捕捉能力等方面,目前引領旅游行業發展方向的大部分企業是民營企業,在旅游需求全面爆發的背景下,靈活度高、決策速度快的民營旅行社獲得了空前的發展機遇。

三游細分市場中,出境游仍是最好板塊,中國國旅的細分數據也體現這一現狀。出境游行業期內維持高速增長,據中國旅游研究院數據,今年上半年全國出境旅游人數6190萬人次,同比增長20.33%(2013年出境人次同比增速為18.04%,2014年為19.16%)。

5、演藝業務

【演藝業務對比】

板塊內涉及演藝業務的公司主要有麗江旅游和宋城演藝,上半年各家演藝業務的表現差異較大。

目前國內的旅游演藝項目大概包括三類:第一類以旅游目的地實景為依托,如“印象”系列;第二類是仿古音樂舞蹈歷史類演藝節目;第三類是結合當代舞美和當地元素的主題園區系列,如千古情系列。演藝業務具有高營利性和輕資產特征,品牌運營和市場營銷對演藝業務表現影響較大。

麗江旅游上半年印象演出業績受到演藝市場競爭日益激烈影響有所下滑,接待游客數100.68萬人次,同比減少10.66%;營業收入1.09億元,同比下降10.61%;客單價約為108元保持穩定;實現凈利潤0.54億元,同比下降15.01%。

宋城上半年整體表現出高速增長態勢,演藝業務整體收入增速達46.7%,杭州業務實現恢復性增長,異地擴張的三個千古情項目收入同比增長85.3%(三亞)、182.1%(麗江)、144.0%(九寨),異地項目已經成為公司主要成長動力。

6、商品銷售

【商品銷售業務對比】

板塊內業務涉及商品銷售的公司有5家,可分三類,一是專業商貿業務,以中國國旅的免稅業務和有稅業務為代表,規模和營利性較好;二是基于主業的補充性產品銷售,規模較小;三是平臺類公司,如號百控股搭建的交易平臺,雖承載較大的交易流水,但盈利能力較差。

其中免稅業務是板塊內的重點業務,也是中國國旅成長性和盈利的主要來源。15年上半年中國國旅商品銷售業務的收入貢獻率進一步提升至 46.15%,免稅業務的收入貢獻率提升至 43.11%。商品銷售業務,尤其是免稅業務的持續超越公司整體水平的較高增速,已確認為公司主要成長動力。

離島免稅稅方面,上半年三亞海棠灣接待顧客 281 萬人,購買人數 58 萬人次,同比增幅分別達 34%和 23%;實現營業收入 25.10 億元,同比增長 30.71%。其中免稅品銷售收入24.94 億元,同比增長 42.06%。

傳統免稅方面,上半年實現營業收入 11.68 億元,同比增長 9.4%。上半年籌備開業運營的免稅店有 5 家,包括滿洲里機場店、泉州晉江機場店、南航深圳機上店、東航太原機上店、廈航機上店等。

商品銷售毛利率為45.44%保持平穩,其中免稅品毛利率較高為 46.86%,有稅品毛利率為25.27%,盈利能力保持穩定。

7、機票代理和產業鏈金融

【機票代理業務、金融業務對比】

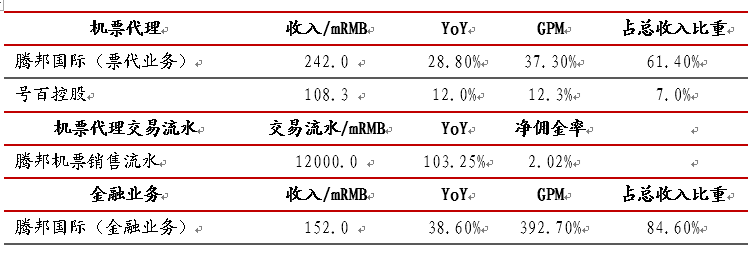

A股設計機票業務的公司包括騰邦國際、號百控股,從交易規模上,騰邦對票代行業具有更強的代表性。而產業鏈金融業務的主要相關公司是騰邦國際。

上半年票代傭金比率下調,一方面基礎代理費的下調促使大型代理商份額迅速提升,騰邦票代業務呈現高速增長,另一方面整體傭金率下降對公司盈利能力造成一定壓力。

上半年騰邦機票交易流水超過120億元,同比增長103.25%;國內機票流水約84億,國際機票流水約36億。機票代理收入同比增速約為28.9%。

測算騰邦綜合票代傭金比率約2%,較去年同期的3.2%有所下降,前返傭金下調對票代業務形成確實影響,疊加國際機票業務增長的緩沖,票代業務最終仍表現出整體傭金率下降。上半年機票代理相關業務毛利率為37.3%,較去年下降12.1個百分點。

發展金融業務是騰邦對沖風險的重要措施,目前金融板塊毛利潤占比58.8%,成為主要盈利來源。經過兩年的培育,騰邦產業鏈金融業務布局趨于完善,融易行小額貸款期末實現累計貸款余額12.78億元,騰邦創投P2P平臺累計撮合交易額突破10億元,今年上半年金融板塊實現業務收入1.52億元,較去年同期增長392.83%。預期期內金融業務綜合毛利率約84.6%。

并且公司通過收購了欣欣旅游平臺和重慶新干線旅行社,已經從單純的機票代理行業邁入了市場空間更大的旅游行業,報告期內又整合了青島中翔、天津達哲等區域龍頭企業,并不斷完善旅游互聯網金融業務布局。公司將以大旅游生態圈為平臺,著力發展產業金融。

8、轉型跨界業務

【跨界轉型業務】

目前板塊內轉型跨界公司有北京文化和國旅聯合,分別從事影視傳媒和體育運營業務。中報尚未有明顯的營收利潤貢獻。

北京文化影視經紀業務收入57.7萬元。公司自2013年底進入影視文化行業,目前還處于整合調整階段。按照公司的發展計劃,2015年公司子公司摩天輪預計出品電影5部,電視劇2部,上半年影視作品《第七子》和《少年班》已經上映,下半年電影《桂寶爆笑闖宇宙》已于8月6日全國上映,電影《戀愛中的城市》將于8月20日全國上映,電視劇《加油吧實習生》已于7月17日在江蘇衛視播出。2015 年公司計劃有5 部電影和4 部電視劇,其中包括《我的新野蠻女友》、《解救吾先生》熱度較高的影視劇,《我的新野蠻女友》由原野蠻女友男主角車太賢以及宋茜主演;《解救吾先生》預計于2015 年國慶黃金檔上映,該片陣容強大(劉德華、劉燁)及具有粉絲效應,為其票房預期較為樂觀。

國旅聯合中報沒有公布具體的跨界業務營收情況。預計尚未有明顯的營收利潤貢獻。在2015年上半年獲得十三屆冬季全運會的市場經營聯合開發權,預計下半年將有明顯利潤貢獻;參與投資出品的東方大型詩意舞臺劇《昭君出塞》已于今年4月開演,公司投資5千萬元余的泰拳文體綜合園項目已經在廈門啟動,這兩個項目已經開始有部分營收貢獻。同時,公司正在運作南京秦淮八艷及廈門一帶一路主題的大型實景演出,項目處于籌備階段。南京項目正在原有“夜泊秦淮”項目基礎上建設,推進速度較快,有望年底前完工,廈門項目需要的籌備時間較長。

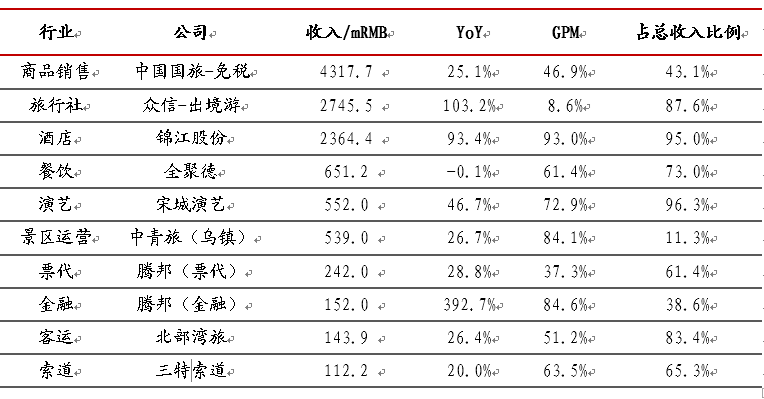

9、各細分業務優質公司代表

綜合考慮營收規模、成長性、盈利能力等因素,我們在每個細分業務板塊中選出上半年表現最好的公司,以代表個細分業務板塊的上半年綜合最好水平。

【各細分行業優質公司】

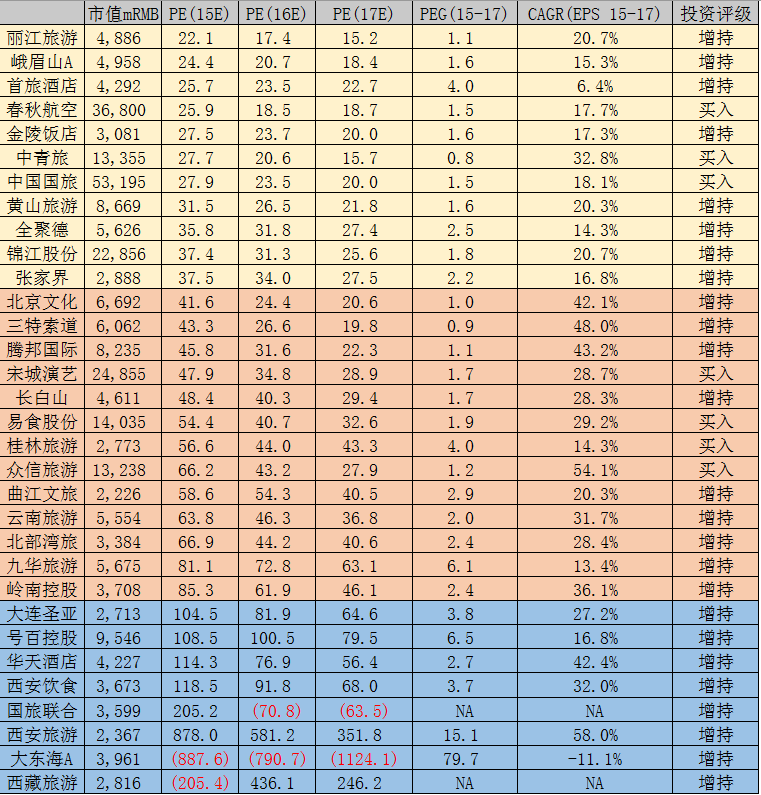

二、板塊估值梳理

根據中報情況,我們調整了部分個股盈利預測,按照15年預測PE降序排列得到下表。

經過持續調整,許多標的PEG已經向1靠攏,部分已經低于1,對于未來成長性較為確定的標的——眾信、宋城、三特、中青旅、凱撒——價值投資機遇已經逐漸顯現。

旅游行業高速成長趨勢不破,優質企業投資價值不減。旅游行業的持續向好為板塊估值的長期支撐。

通過梳理中報我們可以非常清晰的看到,旅游行業雖火熱,但優質標的供給非常稀缺。很多標的的增速不及出境游行業整體增速,而發審節奏趨緩,旅游行業優質股票供求不均衡的局面將維持更長時間。優質公司投資價值在基本面和供需層面上都將得到良好支撐。

【華泰旅游·估值數據庫·個股估值一覽】

掃碼查看詳情

掃碼關注執惠公眾號