新用戶登錄后自動創建賬號

登錄第三方登錄

當代年輕人,身體與靈魂,總要有一個在路上。靈魂太累,所以他們選擇身體去遠行。

根據艾媒咨詢,縱觀近十年來的旅游市場變化,保持了18.3%的復合增速,成為第三產業經濟增長的驅動之一。其中,80、90后逐漸成為旅游消費的主要群體。

然而,進入2020年一場疫情讓旅游行業遭遇較大的打擊,在線旅游平臺自然難逃其中。根據攜程、同程藝龍、途牛披露的上半年的業績來看,各家業績表現都較去年縮水不少。

只是隆冬之后,萬物逢春。在線旅游業也不例外,經濟復蘇的春風慢慢在治愈這一批老牌勢力,同時催生了一批新玩家入局。

12月2日,以攜程為首的攜程、途牛、同程藝龍這三家頭部OTA三季度財報早已發布完畢,在疫情與新玩家的雙重夾擊下,他們頂住壓力站穩腳跟了嗎?美股研究社認為,結合最新季度的財報或許可以一探究竟。

疫情之下,OTA焉有完卵?

從最新季度的財報數據來看,雖然在重創之下三家公司營收同比增速均下滑明顯,但都在第三季度有所回暖。凈利潤表現方面,途牛近幾個季度都處于虧損狀態,攜程第二季度扭虧為盈接著第三季度緩慢增長,而同程藝龍竟然實現了連續三個季度的盈利,這是為何?

營收凈利潤三季度回暖,龍頭攜程寶刀未老

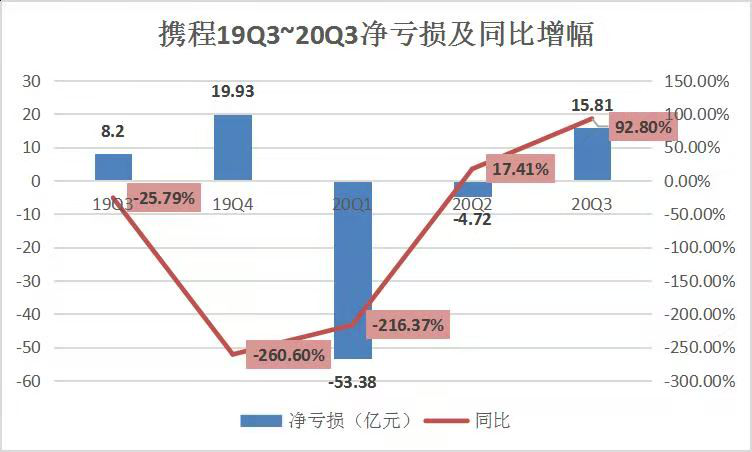

作為19年在線旅游交易額排名第一的OTA,攜程受疫情影響較大。從今年披露的三個季度的營收表現來看,Q2季度營收表現顯然不太樂觀,但Q3季度也稍微好轉。

二季度由于國外疫情的爆發,攜程30%到40%左右的海外業務受到不小的打擊,但好在國內疫情得到較好控制,大家開始復工復產,攜程的營收同比增速下滑較上一季度幅度變小,甚至在第三季度出現回暖。

在凈利潤表現方面,由于突如其來的疫情使得人們紛紛放棄原有計劃,攜程的第一季度凈利潤虧損嚴重,但在第二季度迅速收窄虧損扭虧為盈,這是由于雖然疫情原因,但攜程制定了新的戰略,其原來的CEO梁建章出馬開啟旅拍節目,加上復工復產的啟動,凈利潤有了一定的改善。

除此之外,攜程在費用上的控制能力也不容忽視,自第一季度營收大幅下跌以來,攜程就開始控制各成本的支出。其中,2020年第三季度的產品開發費用下降了28% ,銷售和營銷費用下降了54% ,一般和管理費用下降了38% 。成本控制加迅速轉變新戰略,這或許是攜程扭虧為盈的關鍵。

成本控制難緩解虧損額度,途牛處境依舊不容樂觀

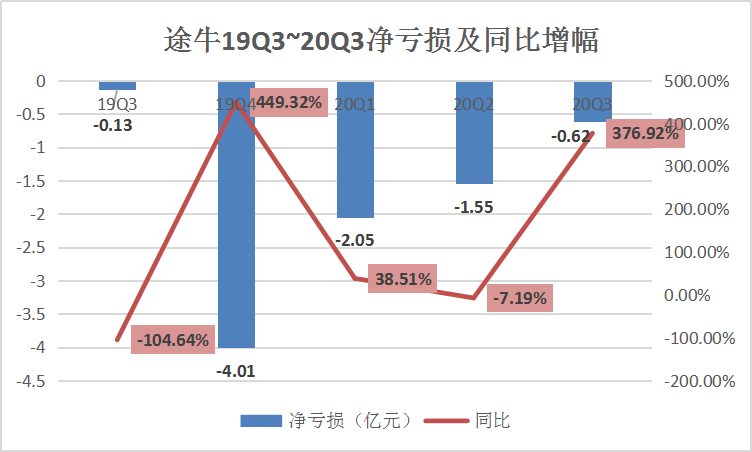

主打出境跟團游的途牛,近年來可以說風光有些不再,途牛的收盤價在2020年3月16日首次低于1美元,在2020年4月6日至4月9日,已連續4個交易日低于1美元收盤,一度陷入退市的邊緣。雪上加霜的是疫情使得途牛本總營收同比增速相較上一年同期下滑明顯。

這或許與途牛的營收結構不無關系,途牛主導跟團游,其中出境跟團游占比較大,但隨著國內外先后爆發疫情,途牛的出境跟團游業務遭遇重擊,雖然在第三季度有所回升,但值得注意的是第二波疫情的到來很有可能使得途牛的業務持續受到影響。

從凈利潤表現來看,近幾個季度途牛連續虧損,第三季度凈虧損有所收窄,從去年同期的1260萬元收窄至今年第三季度的6210萬元。

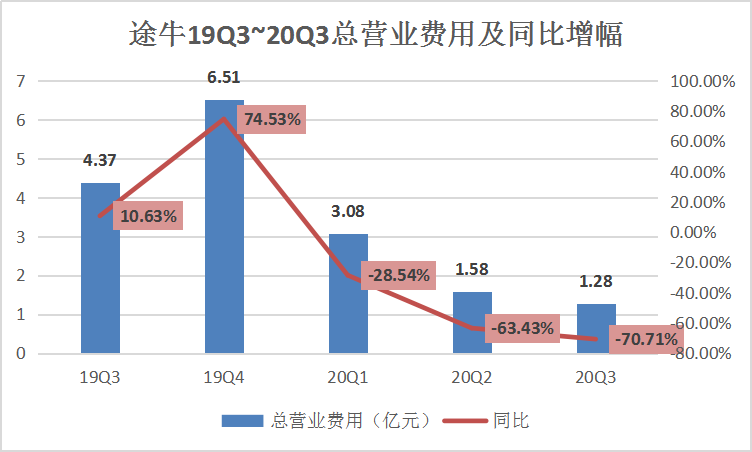

值得注意的是隨著營收的下滑,途牛的營業費用也在大幅度下降,第三季度的研究和產品開發費用為1,600萬元,同比下降75.1%。銷售和營銷費用為4,990萬元,同比下降79.2%。管理費用為6,980萬元,同比下降49.6%。

為何途牛仍是處于虧損?這與之前途牛的發展戰略不無關系,早期途牛靠燒錢擴大知名度獲得營收與市場份額,但當減少營銷費用率時,加上其他競爭對手猛烈攻勢,途牛在費用率降低的情況下營收隨之下滑,且營收增速低于費用率減少的增速,就使得凈利潤表現處于虧損狀態。

疫情連續三季度“疫”外盈利,同程藝龍靠控制成本換利潤

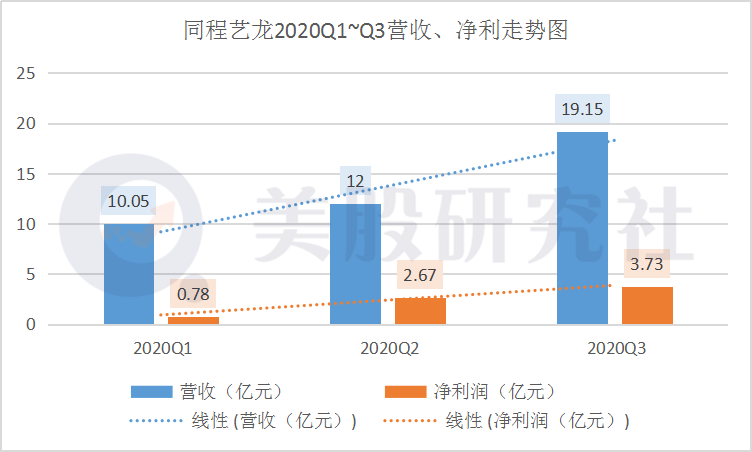

與上述兩家公司不同,被戲稱為“小程序第一股”的同程藝龍自疫情以來可以說實現了三季度連續盈利。

具體來看,同程藝龍營收、凈利潤均實現了環比增長,但同比在第三季度都有所下滑。在截至9月30日的三個月里,同程藝龍總交易額為397億元,實現總營收19.15億元,同比下降7.2%,環比增長59.5%;經調整凈利潤為3.73億元,同比下降11.14%,環比增長89.9%。

其中,同程藝龍的住宿預訂服務實現營收6.85億元,基本與2019年同期的6.94億元持平,環比增加78.1%;交通票務服務實現營收10.55億元,同比2019年同期的11.4億元減少8.1%,環比增長45.4%。

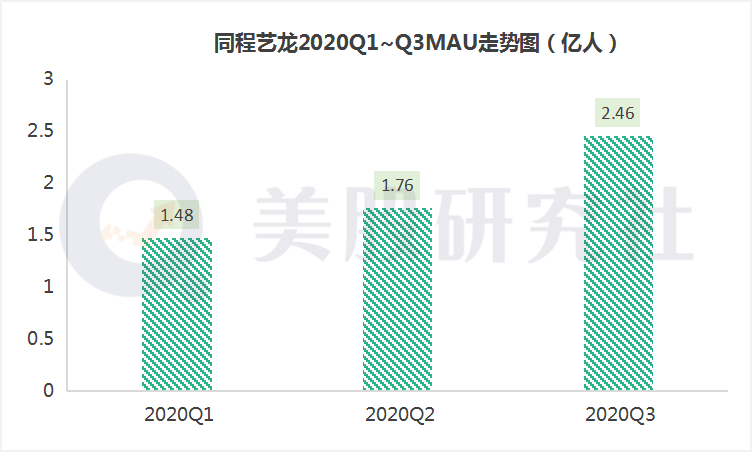

這與同程藝龍與騰訊的獨家合作,小程序流量入口離不開關系,自今年的第一季度以來,同程藝龍的用戶月活不斷走高,雖較疫情前無法比擬,但對比同行,已經是比上不足比下有余。

實現凈利潤三季度盈利,這或許與同城藝龍在成本上的削減有較大的關系。在第三季度同程藝龍的銷售及營銷開支為7.2億元,同比增加15.5%,這是增加銷售活動并擴展流量渠道的費用,其服務開發開支由2019年第三季度的3.59億元減少15.9%至2020年第三季度的3.02億元。

但在第二季度同程藝龍的銷售及營銷開支由2019年第二季度的4.07億元減少9.3%至2020年第二季度的3.7億元。此前有消息稱,同程藝龍大規模裁員。

雖然同程藝龍有所否認,但從服務開支的削減以及財報上表示主要是由于資訊科技員工人數減少及相關員工福利減少的這一說辭,也從側面驗證了同程藝龍或許通過裁員和減少員工支出以實現盈利,短期來看的確能讓業績層面表現不錯,長期是否可行還存不確定因素。

新玩家高調姿態強勢入局,在線旅游老牌玩家地位不保?

盡管國內整個在線旅游行業已呈現出寡頭格局,但依舊有比較大的成長空間,國盛證券數據顯示,2019年OTA在旅游市場的滲透率達35.8%,預計2025年超40%。而目前,受疫情壓抑的旅游需求轉向國內市場,三季度旅游業回暖,景區、酒店三季度營收改善明顯,上周旅游綜合板塊上漲 3.59%,景點板塊上漲 2.76%。

雖說疫情對旅游行業是一場危機,但今年我們也很明顯地看到不少巨頭在扶持其在線旅游平臺積極搶占市場。

阿里和美團自是不必多說,早已在在線旅游行業擁有一席之地,早在14年就上線了京東旅行的京東也不放棄一直試圖投資頭部OTA平臺,今年先是接著凱撒旅業間接投資途牛,隨后又宣布與攜程達成了戰略合作,將接入攜程核心產品供應鏈,雙方將在在線旅行領域開展全方位的合作。

除了這三家以外,電商平臺如拼多多、小紅書也試圖分一杯羹,早在去年年底和今年年初拼多多就先后上線了火車票和飛機票,近日更是帶著祖傳的“百億補貼”浩浩蕩蕩全面進攻在線旅游行業,上線“旅游出行”業務,在首頁和充值頁面均可實現跳轉,入駐商家已包括華住、東呈、春秋旅游、齊樂游、小豬短租等。

至于小紅書則是依托自身圖文社區分享的屬性,開啟了“Red City城市計劃”,通過“網紅打卡”旅游達人的圖文分享種菜旅游城市網紅景點以及特色民宿。

除了電商平臺,短視頻抖音的發力也不容忽視,畢竟早在之前抖音的捧紅城市功力就不容小覷,重慶和成都正是通過抖音才新晉成為網紅城市,近來短視頻越來越成為在線旅游一種強有力的宣傳方式。

今年攜程更是推出了旅拍視頻直播力挽狂瀾,抖音可以說是自帶先天優勢,在今年7月在商家的個人主頁中推出了“門票預訂”“酒店預訂”功能;雖然快手目前并無自己出手的打算,但也先后與攜程、同程藝龍進行了合作。

疫情倒逼了在線旅游業的發展,旅游直播等新興宣傳方式,除了攜程“出圈”的梁建章旅拍直播,飛豬也于2月推出「飛豬宅家旅行計劃」,官方數據顯示,2019年飛豬共有2.6萬場直播。其中,創紀錄的單場直播擁有600萬觀看人次。11月5日,美團在官方APP上線直播「一千零一夜」。

目前雖然飛豬攜程美團競爭激烈,具有一定的知名度和用戶黏性且占據市場份額較多,但拼多多燒錢打法和抖音小紅書等內容進攻旅游業的方式也不容小覷.但抖音自帶流量且短視頻先天具有更大的沖擊力對推動用戶決策方面具有優勢,小紅書社區筆記用戶黏性更高,拼多多則是低價競爭,都不是省油的燈,更別說這幾位都不是差錢的主。

在線旅游業競爭已進入白熱化,老牌勢力與新玩家相繼入座,誰會被淘汰出局,誰又將摘得第一桂冠,猶未可知。美股研究社將會持續觀察報道。

*本文來源:美股研究社,原標題:《在線旅游三劍客Q3財報PK,新玩家入局的牌桌如何保住地位?》。

掃碼查看詳情

掃碼關注執惠公眾號