新用戶登錄后自動(dòng)創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

此前我們談到了默認(rèn)搭售爭議對攜程交通收入短中長期產(chǎn)生的可能影響。雖然回到攜程與Priceline的競爭態(tài)勢,攜程維持交通與住宿業(yè)務(wù)雙向的格局仍然不會(huì)改變。但是機(jī)票單客收益所遇到的挑戰(zhàn),加諸國內(nèi)競爭對手美團(tuán)坐大,將連動(dòng)攜程集團(tuán)未來的戰(zhàn)術(shù)與戰(zhàn)略,本文我們將依重要性試談機(jī)票業(yè)務(wù)之外的可能轉(zhuǎn)變。

地面業(yè)務(wù)重要性上升

交通業(yè)務(wù)此后的轉(zhuǎn)變,除了國內(nèi)機(jī)票單客收益(ARPU, Average Revenue Per User)理應(yīng)降低,而機(jī)票票量增速可以回歸不亞于大市場(民航局公告)的增速外,地面業(yè)務(wù)將被更重視。目前火車票業(yè)務(wù)雖然票量巨大,推估季度有上億的量級,但是從傭金收入來看,與機(jī)票相比尚難分庭抗禮。

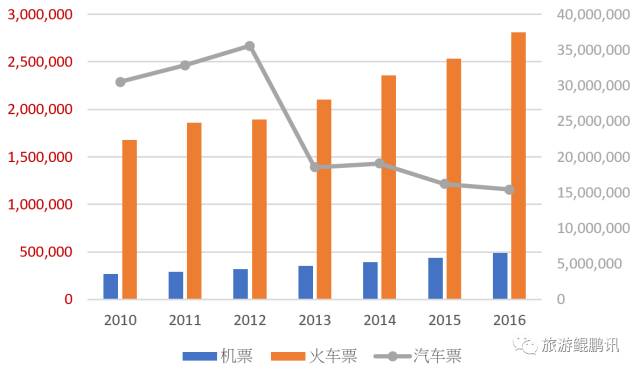

高速鐵路是全國性趨勢,汽車票業(yè)務(wù)隨著布局深入各級城市,對于線下需求這么接地氣的產(chǎn)品,能否能承擔(dān)集團(tuán)的城市下沉需求,有更好的變現(xiàn)與拉新方式,會(huì)是2018的主要挑戰(zhàn)。考慮到航空一年旅客量約5億人,鐵路約30億人,公路客運(yùn)約150億人;未來不僅機(jī)票是集團(tuán)導(dǎo)流入口,整體交通業(yè)務(wù)都應(yīng)該是集團(tuán)導(dǎo)流入口。

圖一:中國航空/鐵路/公路客運(yùn)每年旅客運(yùn)輸量(2010-2016)(單位:千人)

資料來源:中國民用航空局、國家鐵路局、交通運(yùn)輸部

注:2013年因于公路交通流量觀測站點(diǎn)數(shù)量發(fā)生變化,調(diào)整口徑

攜程國際化意味與Priceline全面競爭

此前提過,過往攜程的收入模型是機(jī)酒各占半邊天,2017年前兩季度,交通同比增速更是超前了住宿19%,但未來住宿業(yè)務(wù)的增速仍然必須維持30%的增速,才算符合投資人對成長股的期許。

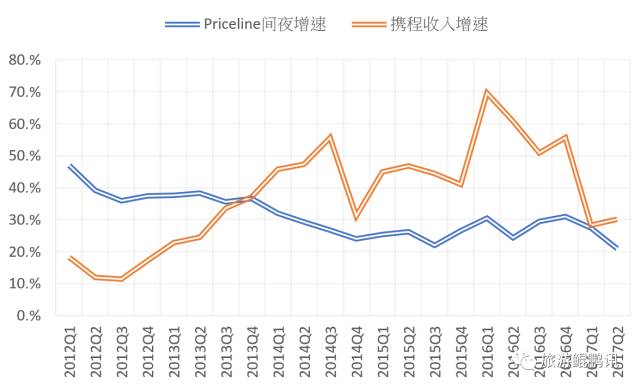

攜程被資本市場與Priceline對標(biāo),發(fā)展基本繞不開與Priceline(或是說Booking)的比較(圖二)。目前看來,Priceline即便市值不斷上升,住宿業(yè)務(wù)的間夜與收入的高增速暫時(shí)沒有局限(2017可能是拐點(diǎn),仍然得等四季度財(cái)報(bào)公告才算蓋棺論定)。

圖二:攜程住宿業(yè)務(wù)與Priceline住宿間夜增速比較

資料來源:各公司財(cái)報(bào)

注:Priceline為間夜量同比增速,攜程為收入同比增速,比較基礎(chǔ)不一致,僅供參酌

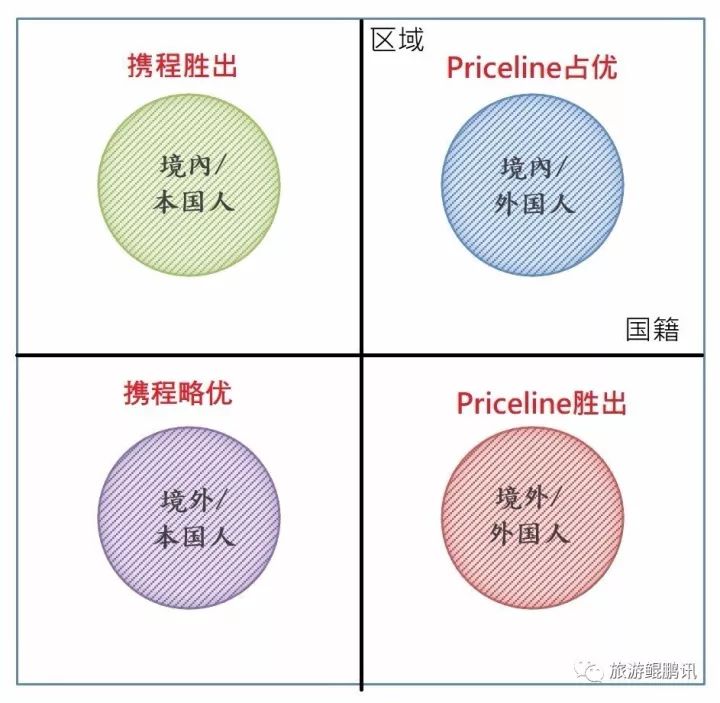

目前攜程與Priceline的二軍Agoda在亞洲有些駁火,長期看來,攜程的國際化遲早必須與Priceline全面競爭。

在境內(nèi)/境外與本國人/外國人交織的四大象限中(圖三),目前看來,攜程在境內(nèi)/本國人領(lǐng)域可以勝出,雖然不易徹底壓制美團(tuán),但美團(tuán)的間夜均價(jià)要達(dá)到攜程水平的難度還是很大,雙方僵持中,Priceline更無機(jī)會(huì)。境外/外國人領(lǐng)域目前是Priceline的天下,歐洲歸Booking,東南亞多了Agoda,投資美團(tuán)的部分意義應(yīng)該在于推遲攜程的出海時(shí)間與資源投入。

境內(nèi)/外國人跟境外/本國人領(lǐng)域,是雙方最先交鋒之處,目前看來雙方的既存優(yōu)勢,都沒有大到能避免翻盤的可能。攜程短期可以通過深耕中國人高頻出行的一些短線國家(如日韓泰),以直采跟自營的方式,將收益做好;長期看來,恐怕收購的效果最為直接,這部分如果沒有收購大量級的住宿系公司,就得看通過Skyscanner這類票務(wù)公司對接住宿API后曲線救國的綜效了。

圖三:攜程與Priceline國際化競爭象限圖

資料來源:海擇資本

國際收購思路,「同好」所見漸同

此前亦已談過,Skyscanner對攜程來說是非常好的一個(gè)投資,Skyscanner的存量在2017年已經(jīng)并表成為攜程的增量,2018以后看的則是雙方在其他層面的整合效果。

我們認(rèn)為,對攜程收入能有影響的大型收購,可能會(huì)傾向Skyscanner模式,更重視流量入口意義。Make My Trip位于人口數(shù)量級接近中國的印度,Skyscanner則在多國的meta-search排名前列,都掌握了大數(shù)量級的境外游客。

攜程的思路也逐漸遇到「同好」。近期Expedia成為印尼Traveloka的大股東,既是看好印尼近2億的人口量級,也代表著Expedia在投資組合上除了優(yōu)化主力酒店業(yè)務(wù)外,逐步理解了境外移動(dòng)流量的重要性,同時(shí)更清楚東南亞消費(fèi)升級的現(xiàn)況。如果關(guān)注的僅是中國人/出境維度,Traveloka意義不大,但如果看的是東南亞人口的旅游潛力,現(xiàn)在的競爭強(qiáng)度已經(jīng)很高,留給攜程的時(shí)間不算很多。Booking是Priceline最好的收購?fù)顿Y,資本市場也在期待攜程怎么打造自己的「Booking」。

提供境內(nèi)增速的三個(gè)可能性

相對廣大的國際市場,攜程在國際的基數(shù)還很小,所以國際化必須是攜程的主旋律;國內(nèi)的基數(shù)雖然大,但從對攜程收入/市值有意義的觀點(diǎn)來看,仍有三個(gè)可能性能為攜程提供增速:

其一:攜程+美團(tuán)間夜量? Priceline

最值得觀察的,當(dāng)然是攜程與美團(tuán)在住宿領(lǐng)域的資本合作可能。Priceline投資美團(tuán),以國際巨頭的身分,背書美團(tuán)與攜程同有300億美元的價(jià)值;但從影響力的層面來說,依Priceline跟投身分推斷,恐怕在美團(tuán)中連一席董事席次都沒有。美團(tuán)與攜程的博弈,還是以雙方本身的利益主導(dǎo)。當(dāng)然美團(tuán)的籌碼比此前多了。

從數(shù)量級的角度來說,攜程+美團(tuán)的酒店間夜,暑期峰值已達(dá)到一個(gè)月超過4000萬間夜(美團(tuán)8月間夜量2000萬,攜程7月低線城市間夜量2000萬),跟Priceline二季度1.7億間夜量級已較為接近,只是客單價(jià)(單間夜均價(jià)約110美金)遠(yuǎn)遠(yuǎn)不如。

攜程很像Apple,美團(tuán)則更像Amazon,中國的攜程與美團(tuán)駁火激烈,Apple跟Amazon則相安無事,當(dāng)然這也因?yàn)閬嗰R遜沒有自產(chǎn)手機(jī),蘋果也沒有以電商平臺(tái)模式銷售蘋果以外的商品。攜程跟美團(tuán)的格局與競爭,畢竟不是作業(yè)幫跟小猿搜題。美團(tuán)與攜程的住宿業(yè)務(wù)能否找到最大化雙方利益的方式?這不只看攜程,也看美團(tuán);不只看孫潔,也看王興;不只看當(dāng)下價(jià)碼,更看未來規(guī)模。現(xiàn)階段談合作也許比較難,態(tài)勢對攜程像是城下之盟,但世事莫測,美團(tuán)運(yùn)營的是沒有參照樣板的模式,未來肯定還會(huì)有自己的難題。

此外,既然攜程與騰訊能在同程與藝龍的整合上取得一致意見,騰訊做為美團(tuán)的大股東,介入能否有利包含自己在內(nèi)的三方利益?也是可以觀察的角度。

其二:同程/藝龍合作是攜程/騰訊合作的先聲?

第二個(gè)值得觀察的,是同程與藝龍的資本合作。這合作如果加上關(guān)聯(lián)方,還包含了攜程與騰訊。這個(gè)交易的意義,對藝龍?jiān)谟谥匦氯〉蒙鲜虚T票;對同程在于,同程網(wǎng)絡(luò)上市后,同程國旅能再取得一筆發(fā)展資金,看是否能為整合原萬達(dá)旗下一眾旅行社取得契機(jī)。

當(dāng)然,同程/藝龍上市后,攜程有潛在的釋股利益,要如何兼顧影響力與增加國際化收購的資金,是觀察重點(diǎn)。但對雙方的大股東攜程/騰訊來說,則有著更大的意義。騰訊未來在旅游領(lǐng)域與攜程是友是敵?攜程是否能通過對同程/藝龍的持股,取得住宿/交通庫存在微信入口的出貨權(quán)(或部分出貨權(quán))?還是美團(tuán)跟Priceline(或說是Agoda)將在微信入口的國內(nèi)/國際酒店出貨分食攜程利益?騰訊微信錢包入口仍有不少待價(jià)而沽的版塊,是否會(huì)與攜程在更多層面合作?比如旅游度假類大領(lǐng)域或子領(lǐng)域是否能取得入口?

考慮到攜程也是同程藝龍的大股東,騰訊勢必尊重?cái)y程的董事會(huì)投票席次,騰訊與攜程最后的一致利益如何最大化?我們?nèi)绻f雙方管理層的斡旋結(jié)果,具有改變世界旅企列強(qiáng)版圖的可能,并不夸張。

其三:途牛扭虧為盈之后

第三個(gè)觀察重點(diǎn),在于途牛。途牛只能排在第三,一方面因?yàn)槁糜味燃僭跀y程集團(tuán)的收入占比本就不大,2017Q2只有9.5%,加上途牛也就剛上兩位數(shù);其次旅游度假的產(chǎn)業(yè)鏈太長,更容易受地緣政治影響,互聯(lián)網(wǎng)滲透率的瓶頸也大。2016年途牛24億的巨虧,相信嚇壞了不少有意愿接手的機(jī)構(gòu)/企業(yè)。從市場規(guī)模的天花板與影響力考慮,途牛與去哪兒不可同日而語,但是從降低市場競爭強(qiáng)度的角度來說,再考慮途牛的規(guī)模與產(chǎn)品線,如果要說途牛的收購能對哪間公司有最大的合作效益與最低的整合難度,算來算去很可能還是攜程。

除了規(guī)模效應(yīng),攜程的完整產(chǎn)品線、平臺(tái)模式、旅游百事通操盤的6500個(gè)加盟店,加上途牛的直營店,也許能真正深入低線城市客戶群。但是攜程內(nèi)部也有不只一個(gè)團(tuán)隊(duì)能負(fù)擔(dān)低線城市的挖掘責(zé)任,最后還是回歸于,途牛能否在2017Q3證明扭虧為盈,如果可以,2018最好還能找到專屬自己的藍(lán)海,做到比全年僅僅扭虧為盈更好。人必自助而后他助,證明運(yùn)營現(xiàn)金流能轉(zhuǎn)正之后,途牛的品牌效益與帳上現(xiàn)金的價(jià)值才會(huì)真正浮現(xiàn)。

論良好的觀察姿勢

回歸到近期眾所關(guān)注的機(jī)票搭售議題來看,我們?nèi)匀徽J(rèn)為這只是攜程長遠(yuǎn)發(fā)展的小插曲。攜程固然有自己可以站得穩(wěn)的法律立場,但是要再提高客單價(jià)容易自尋煩惱,也徒然消費(fèi)品牌價(jià)值,就這樣點(diǎn)到為止各自有下臺(tái)階最好。當(dāng)前攜程體量已大,交通/住宿收入雙箭頭能否延續(xù)?國際化收購與整合能否加速?對境內(nèi)僅存機(jī)會(huì)掌握程度如何?與美團(tuán)、騰訊兩大巨頭的對弈關(guān)系會(huì)如何推展?關(guān)注這些也許才是研究攜程、思考中國OTA未來天花板,最好的觀察姿勢。

*本文來源:微信公眾號“旅游鯤鵬訊”(ID:),作者:羅海資,海擇資本創(chuàng)始人。原標(biāo)題:《獵巫式圍剿之后,攜程只能比照Priceline壓注酒店?(下)》。

![]()

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號