新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

在剝離溫泉資產(chǎn)、重組上海度勢體育失利后,國旅聯(lián)合宣布將易主,江西省旅游集團或入主接盤。

6月26日晚間,國旅聯(lián)合發(fā)布公告稱,公司控股股東當(dāng)代資管擬籌劃轉(zhuǎn)讓其所持有國旅聯(lián)合14.57%股份,受讓方為江西省旅游集團(簡稱“江旅集團”)。轉(zhuǎn)讓事項完成后,當(dāng)代資管將不再持有國旅聯(lián)合股份,江旅集團將成為公司的第一大股東。

國旅聯(lián)合以溫泉酒店業(yè)務(wù)起家,但其業(yè)務(wù)長期存在經(jīng)營性虧損。在近幾年連續(xù)經(jīng)歷資產(chǎn)剝離、訴訟糾紛等一系列事件后,公司業(yè)務(wù)逐步從由溫泉度假旅游的經(jīng)營戰(zhàn)略向戶外文娛轉(zhuǎn)型,但過程并非一帆風(fēng)順。去年9月,國旅聯(lián)合擬4.95億收購度勢體育100%股權(quán),但該重組方案于今年1月遭證監(jiān)會否決。

江旅集團旗下?lián)碛袃?yōu)質(zhì)的旅游資源,實控人為江西省國資委。引入江旅集團對國旅聯(lián)合發(fā)展前景固然有著重要意義,但在轉(zhuǎn)型文娛的道路上,江旅的旅游資源如何導(dǎo)入,如何與國旅聯(lián)合現(xiàn)有業(yè)務(wù)進行融合仍是挑戰(zhàn)。

1、不重“溫泉”重“文娛”,國旅聯(lián)合艱難轉(zhuǎn)型

國旅聯(lián)合原主營業(yè)務(wù)是以溫泉主題公園為單一業(yè)務(wù)主線,著重發(fā)展以溫泉為核心資源的休閑度假開發(fā)建設(shè)與經(jīng)營管理。然而,由于我國溫泉酒店等旅游資源不斷增加,同質(zhì)化競爭日趨激烈,國旅聯(lián)合溫泉酒店業(yè)務(wù)開始出現(xiàn)經(jīng)營性虧損。

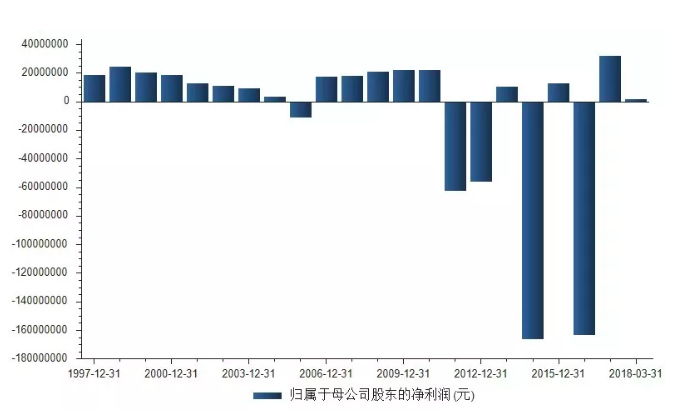

在尚未發(fā)生虧損的前幾年,國旅聯(lián)合每年平均凈利潤為2000多萬元,公司的主要營收來自溫泉酒店業(yè)務(wù)。2011年至2012年,國旅聯(lián)合的業(yè)績出現(xiàn)虧損,凈利潤分別為-6234萬元、-5606萬元,2014年,國旅聯(lián)合的虧損額擴大到了1.66億元。

國旅聯(lián)合近年來凈利潤走勢(來源:東方財富choice)

在收入來源盈利日趨乏力的情況下,國旅聯(lián)合開始謀求轉(zhuǎn)型并逐步剝離虧損資產(chǎn),出售主營業(yè)務(wù)湯山溫泉。

數(shù)據(jù)顯示,2015年、2016年和2017年上半年,湯山溫泉扣除非經(jīng)常性損益后歸屬于公司普通股股東的凈利潤分別為-2816.33萬元、-2583.68萬元和-1868.05萬元。國旅聯(lián)合意圖通過出售相關(guān)資產(chǎn)降低經(jīng)營風(fēng)險。不過,湯山溫泉出售一事并不順利。在經(jīng)過3次掛牌信息發(fā)布,2次降價后,湯山溫泉才最終以2.99億元的價格成交,而其最初掛牌價格為3.9億元。

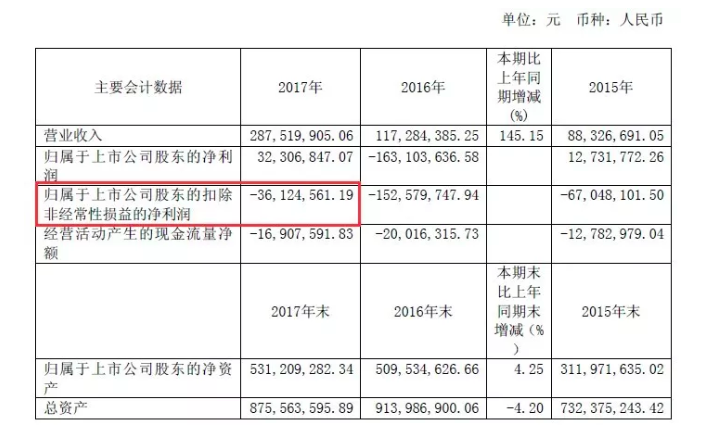

2017年,國旅聯(lián)合通過出售不良資產(chǎn)扭虧實現(xiàn)凈利潤3230.68萬元,但扣非后歸屬于母公司股東的凈利潤為-3612.46萬元。

國旅聯(lián)合2017年主要財務(wù)數(shù)據(jù)

在轉(zhuǎn)型的道路上,國旅聯(lián)合近兩年以發(fā)展戶外文體娛樂為戰(zhàn)略,其在甩賣主營業(yè)務(wù)資產(chǎn)后在該領(lǐng)域進行了布局,參與了多家文體領(lǐng)域相關(guān)公司的業(yè)務(wù),其中多以投資并購為主。而這些被投資公司的經(jīng)營范圍也是“各不相同”,其中,在體育方面,其投資的項目包括:泰拳業(yè)務(wù)、臺球業(yè)務(wù)、電子競技業(yè)務(wù)、籃球業(yè)務(wù)等;在文體娛樂方面,其參與了山水盛典巡演、設(shè)立文化產(chǎn)業(yè)并購基金等。

尤其是在2017年,國旅聯(lián)合布局戶外文娛動作頻頻:通過現(xiàn)金購買老股及增資的方式,持有北京新線中視文化傳播有限公司51%股權(quán);與湖北宏泰產(chǎn)業(yè)投資基金有限公司、上海多道股權(quán)投資管理有限公司共同設(shè)立湖北宏泰國旅體育產(chǎn)業(yè)投資并購基金;在新疆設(shè)立霍爾果斯大玩家計劃文化發(fā)展有限公司開展電競相關(guān)業(yè)務(wù);出資5495.5萬投資北京粉絲科技有限公司,為“體育+”模式提供支撐......

國旅聯(lián)合近兩年戶外文娛布局情況一覽

不過在轉(zhuǎn)型的道路上,國旅聯(lián)合并非一帆風(fēng)順。去年9月,公司籌劃重大資產(chǎn)重組,擬以發(fā)行股份及支付現(xiàn)金的方式收購上海度勢體育100%股權(quán)。然而今年2月,該方案未能獲得證監(jiān)會并購重組委審核通過。

國旅聯(lián)合曾指出,收購度勢體育意味著轉(zhuǎn)型戰(zhàn)略的逐步落地,公司擬通過此次交易涉足體育營銷服務(wù)、體育專業(yè)咨詢服務(wù)及體育版權(quán)貿(mào)易服務(wù)等領(lǐng)域。重組的失利,無疑讓國旅聯(lián)合在轉(zhuǎn)型戶外文娛的道路上遭遇痛擊。

2、當(dāng)代資管拋售股權(quán),江西旅游集團或入主

國旅聯(lián)合26日發(fā)布公告稱,公司接到控股股東當(dāng)代資管的通知,后者擬籌劃轉(zhuǎn)讓其所持有的國旅聯(lián)合7355.61萬股股份(占國旅聯(lián)合總股本的14.57%),受讓方為江旅集團。交易完成后,當(dāng)代資管將不再持有國旅聯(lián)合股份,江旅集團成為國旅聯(lián)合的第一大股東。

國旅聯(lián)合表示,一旦當(dāng)代資管清倉股份,與當(dāng)代旅游及金匯豐盈將不再為一致行動人,而當(dāng)代旅游、金匯豐盈合計持有公司7293.67萬股股份,占總股本的14.44%,低于江旅集團的14.57%,這將可能導(dǎo)致公司控股股東及實際控制人發(fā)生變更。

“當(dāng)代系”是在2014年1月入駐國旅聯(lián)合大股東之位。2014年1月,國旅聯(lián)合發(fā)布公告稱,公司原第一大股東中國國旅集團有限公司與當(dāng)代資管簽署了股份轉(zhuǎn)讓協(xié)議,以3.96元/股的價格轉(zhuǎn)讓所持有國旅聯(lián)合7355.61萬股股份(占總股本比例的17.03%)給當(dāng)代資產(chǎn),轉(zhuǎn)讓總價款為2.91億元。2014年3月31日股份轉(zhuǎn)讓完成,當(dāng)代資產(chǎn)正式掌舵國旅聯(lián)合。

在擬收購上海度勢體育失敗前,國旅聯(lián)合投資參股了多家公司,但這些并未改善公司整體業(yè)績。與此同時,國旅聯(lián)合還需對子公司不斷投入資金。在此背景下,轉(zhuǎn)型乏力、業(yè)績萎靡的國旅聯(lián)合對廈門當(dāng)代資管來說已成“燙手山芋”,此次拋售股權(quán)亦在情理之中。

引入江旅集團對國旅聯(lián)合的發(fā)展有著重要意義。江旅集團第一大股東為江西省省屬國有企業(yè)資產(chǎn)經(jīng)營(控股)有限公司,后者為江西省國資委全資企業(yè)。換言之,當(dāng)代資管向江旅集團轉(zhuǎn)讓國旅聯(lián)合股權(quán)完成后,國旅聯(lián)合的實控人將變更為江西國資委。

江旅集團官方資料顯示,截至2017年6月30日,江旅集團資產(chǎn)總額61.76億元,注冊資本金18.9億元。通過組合融資工具,已形成300多億元投資能力。集團核心管理團隊均來自于文化、旅游、投資行業(yè),專業(yè)化優(yōu)勢明顯。去年初,江旅集團曾引進陽光保險集團等三方戰(zhàn)略投資者,完成了股權(quán)層面的“混改”,接手國旅聯(lián)合或是為未來注入優(yōu)質(zhì)資產(chǎn)鋪路。

不過即便有這些資源,對于國旅聯(lián)合來說,江旅集團亦難言會是其扭轉(zhuǎn)頹勢的有力靠山。

3、背靠江西國資委,大樹底下未必好乘涼

江旅集團是立足江西旅游資源優(yōu)勢和旅游產(chǎn)業(yè)發(fā)展優(yōu)勢成立的具有國資背景的現(xiàn)代旅游集團,其優(yōu)勢在于有資金。官方資料顯示,目前江旅集團通過組合融資工具已形成300多億元投資能力。

在業(yè)務(wù)布局上,江旅集團構(gòu)建了“2+6”(兩個渠道平臺+六大業(yè)務(wù)板塊)的業(yè)務(wù)架構(gòu)體系,具體包括“贛游通”旅游全要素電子商務(wù)渠道平臺、江西省旅游文化產(chǎn)品交易渠道平臺,以及景區(qū)投資運營、酒店與民宿投資運營、旅游餐飲(中央后廚)、旅行社綜合業(yè)務(wù)、旅游快消品與特色商品、旅游健康養(yǎng)老六大業(yè)務(wù)板塊。在“2+6”架構(gòu)下,江旅集團旗下已組建20余家全資、控股、參股子公司,包括江西賓館公司,江西飯店公司,贛江賓館公司,江西省旅游規(guī)劃研究院公司,江西旅游開發(fā)公司,江西旅游文化公司等。

在發(fā)展定位上,江旅集團以“旅游+大消費+大健康”產(chǎn)業(yè)融合發(fā)展為理念,以“旅游+”為商業(yè)模式,專注于旅游全要素的消費升級、打造旅游企業(yè)“眾創(chuàng)平臺”、打造旅游全產(chǎn)業(yè)全要素全價值鏈產(chǎn)品與服務(wù)提供商。

不過,江旅集團在某些方面也具有一定的劣勢。執(zhí)惠曾發(fā)表題為《獨握兩大革命圣地,收入劍指2500億,江西紅色旅游的樣板“野心”能否達成?》文章指出,江旅集團劣勢在于掌握的資源并非核心,酒店、旅行社、餐飲等是傳統(tǒng)業(yè)務(wù),發(fā)展空間有限,旅游快消品、文化產(chǎn)品交易等也難以做大,運營景區(qū)多為中小景區(qū),潛力資源、品牌知名度都不夠強,運營不易。江旅集團可以是投資方,還可以是平臺的運營商,而不是多個項目的運營商。

此次江旅集團若能成功入主國旅聯(lián)合,有望將旗下優(yōu)質(zhì)旅游資源裝入上市公司,提升國旅聯(lián)合的整體表現(xiàn)。但問題是,國旅聯(lián)合原有旅游資產(chǎn)已相繼剝離,正全力向文娛領(lǐng)域轉(zhuǎn)型。江旅集團的主要經(jīng)營范圍為旅游和相關(guān)產(chǎn)業(yè)的投資管理,未來國旅聯(lián)合是否仍向文體娛樂領(lǐng)域轉(zhuǎn)型或存疑,兩者是否能夠跨界融合相互促進仍面臨挑戰(zhàn)。

國旅聯(lián)合接連通過外延式并購整合資源有利于提升公司業(yè)績,幫助業(yè)務(wù)轉(zhuǎn)型,但伴隨的風(fēng)險亦不可小覷。若并購的標(biāo)的預(yù)期收益不達標(biāo),造成上市公司商譽減值計提準(zhǔn)備和未履行業(yè)績承諾等情況不時發(fā)生,同樣會對上市公司造成巨大風(fēng)險。而從短期來看,國旅聯(lián)合想要轉(zhuǎn)型成功恐難見成效,即便背靠國資,仍需要漫長的磨合,不確定性仍存。

二級市場對于此次股權(quán)轉(zhuǎn)讓的反應(yīng)或許說明了一切。6月27日、28日,國旅聯(lián)合連續(xù)兩天“一”字跌停,股價創(chuàng)4個月新低。

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號