新用戶登錄后自動創建賬號

登錄第三方登錄

本周上海秦森園林股份有限公司(“秦森園林”)IPO上會,又一家新三板“轉板”。

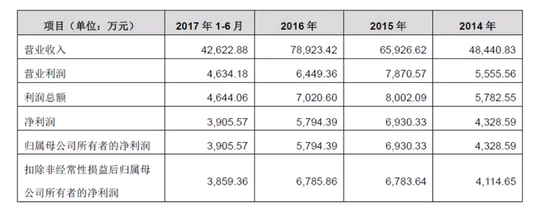

秦森園林主營業務為園林工程施工、園林景觀設計、園林養護及苗木種植。公司報告期利潤表情況如下:

根據公司披露的2017年報信息,2017年扣非后凈利潤為9,018.8萬元。

凈利潤看起來還可以,但是經營性現金流就很難看,尤其是2014~2016年,現金流持續為負,但是2017年錢突然又回來了。

2014~2016年經營活動產生的現金流量凈額累計為-20,237.2萬元。但巧合的是,2017年經營活動產生的現金流量凈額就為207,337,998.20元,幾乎與前3年累計流出一致。

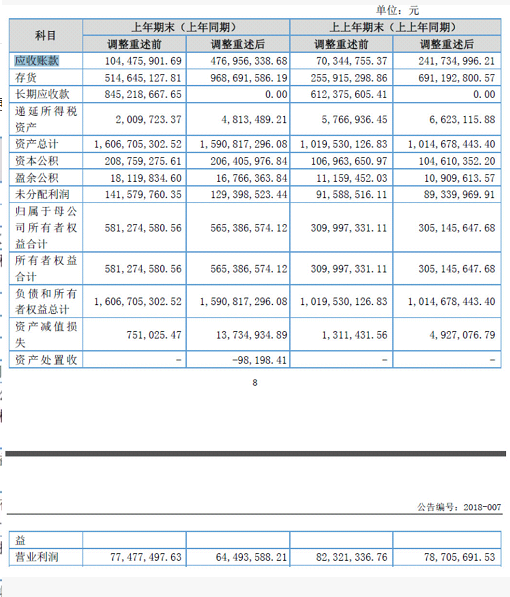

2017年報會計差錯更正

公司自2017 年5 月28 日起執行財政部制定的《企業會計準則第42 號——持有待售的非流動資產、處置組和終止經營》,自2017 年6 月12 日起執行經修訂的《企業會計準則第16 號——政府補助》。本次會計政策變更采用未來適用法處理。

公司編制2017 年度報表執行《財政部關于修訂印發一般企業財務報表格式的通知》(財會〔2017〕30 號),將原列報于“營業外收入”和“營業外支出”的非流動資產處置利得和損失和非貨幣性資產交換利得和損失變更為列報于“資產處置收益”。此項會計政策變更采用追溯調整法,調減營業外支出98,198.41 元,調減資產處置收益98,198.41 元。

報告期內,公司發生了會計估計變更和會計差錯更正:

會計差錯更正,一是修正了以前年度期末應收賬款的確認條件,從而引起了以前年度期末應收賬款余額及因此引起的壞賬準備、遞延所得稅資產、營業利潤等報表項目的重新確認及列報;二是修正了BT 項目的認定標準,從而引起了長期應收款與存貨科目項目的重新確認及列報。

會計估計變更為:2017 年1 月1 日開始,將賬齡1 年以內的應收款項壞賬準備計提比例由原3%調整為5%,并采用未來適用法調整會計報表,會計估計變更事項導致本年凈利潤減少8,873,049.93 元。

看財務報表更清晰:

營業稅改征增值稅導致稅負加大及利潤減少的風險

經國務院批準,自 2016 年5 月1 日起,在全國范圍內全面推開營業稅改征增值稅(以下稱“營改增”)試點,建筑業、房地產業、金融業、生活服務業等全部營業稅納稅人,納入試點范圍,由繳納營業稅改為繳納增值稅。

營業稅改征增值稅給公司的稅負構成和利潤造成一定影響。由營業稅改征增值稅后,公司確認工程施工收入時需將增值稅從收入中扣除,從而在公司開展同等施工業務且合同金額相當的情況下,公司確認的收入規模將有所減少;同時如公司選擇與能夠開具增值稅專用發票的供應商合作,將可能會減少合格供應商的可選范圍,或將增加采購成本,綜合影響下將減少利潤。

這么寫,總覺得不妥。

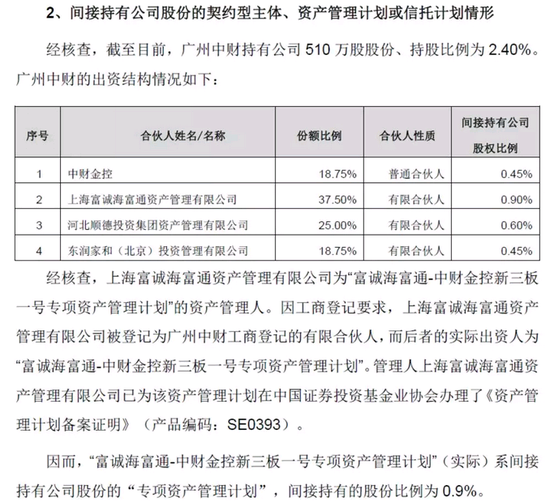

股東中契約型主體、資產管理計劃或信托計劃的情況

秦森園林的控股股東和實際控制人為秦同千先生,1963 年10 月出生,中國國籍,身份證號碼為33062219631027xxxx,住址為浙江省上虞市。

截至目前,秦同千先生持有公司 6,648 萬股股份、持股比例31.24%;本次擬發行70,938,570 股、占發行后總股本25%;發行后,秦同千直接持有公司23.43%股份,其控制的森欣投資持有公司3.12%股份,合計能控制26.55%股份表決權。本次發行后,秦同千先生對公司的控制權穩定,主要原因如下:

1、秦同千的胞弟秦煥根于2014 年11 月出具《一致行動承諾》,承諾在公司今后的重大經營決策過程中(包括歷次的股東大會決策程序中),將在與秦同千事前協商一致并保持一致行動的基礎上,行使其所持有股份的表決權。此外,秦煥根于2016 年11 月出具《確認及承諾函》,確認其系為支持胞兄的事業及推動秦森園林穩定發展而作出上述一致行動的承諾,其未曾且亦不會謀求在秦森園林的實際控制地位。

2、公司前十大股東中,除秦同千、秦煥根及員工持股平臺森欣投資外,其他股東均為外部的財務投資者,其中,中財金控及其管理的公司股東橫琴中財、廣州中財于2017 年4 月出具《確認及承諾函》,確認中財金控為專業的財務投資機構和私募基金管理人,中財金控、橫琴中財及廣州中財設立的目的均為獲得投資收益,基金亦設置有存續期限,無實際控制及經營管理實業企業的主觀意圖與能力,其均未曾且亦不會謀求在秦森園林的實際控制地位。

3、本次發行后,除秦同千外,其他股東的持股比例單獨或合計均未超過10%,與控股股東秦同千的持股比例差距較大,亦難以影響公司的控制權。

4、董事會成員中,除財務投資者提名的董事灑曉東、肖鋼外,其他董事均為秦同千推薦,且其本人擔任董事長,能夠對董事會決議產生重大影響。

綜上,本次發行后,秦同千先生通過直接持有公司股份(23.43%)、通過秦煥根承諾與秦同千保持一致的表決權(5.95%)及控制森欣投資持有公司股份的表決權(3.12%),合計能夠支配的公司股份的表決權為32.5%,即,秦同千先生可支配的公司股份表決權保持在30%以上,仍處于相對控股地位,同時,鑒于秦同千先生為公司的創始人、董事長兼總經理以及其在公司廣泛的影響力,保薦機構及發行人律師核查后認為,秦同千先生對發行人的控制權穩定。

秦森園林最大問題還是經營性現金流問題,盡管2017年經營性現金流為正,但可否持續需要打一個大大的問號。此外,最近小編收到小道消息,凈利潤1個億企業過會率較高,秦森園林前景如何?

*本文來源:微信公眾平臺“IPO江湖”,(ID:helloipo),作者:IPO大蝦,原標題:《新三板秦森園林“轉板”IPO,凈利潤不足1個億》。

掃碼查看詳情

掃碼關注執惠公眾號