新用戶登錄后自動創建賬號

登錄第三方登錄

秦森園林的高管們可能要睡不著了。

9月4日晚間,證監會官網披露IPO發審信息,上海秦森園林股份有限公司(簡稱“秦森園林”)首發上會被暫緩表決,這意味著秦森園林闖關A股存在較大不確定性。

秦森園林于2015年4月在新三板掛牌,之后在短短1年時間進行了三次股票發行,募集資金均用于補充流動資金。該公司所處的園林行業對資金需求強勁,中標項目普遍存在工期長、結算周期長等問題,若遇到PPP等形式的工程項目,結算周期更會拖累企業發展速度。

秦森園林此前連續三年現金流為負,2017年難得由負轉正還是因為催收回款所致,公司應收賬款、存貨占比十分龐大,對資金的饑渴程度可見一斑。

根據招股書披露,秦森園林計劃通過IPO募集資金約6.2億,其中5.6億用來補充流動資金,若能順利過會,將能保證3年內的資金需求。然而事與愿違,暫緩表決無疑增加了不確定性。如果IPO被否,秦森園林無疑將遭受沉重打擊,資金鏈或面臨斷裂風險。

證監會對秦森園林的疑慮不是沒有原因,該公司面臨的諸多問題都是IPO上市的“攔路虎”。

現金流承壓,資金周轉能力每況愈下

秦森園林主營業務為園林工程施工、園林景觀設計、園林養護及苗木種植,承接的業務類型涵蓋園林綠化、生態景觀、儲備林、水系治理等,目前主要通過PPP 模式、設計投標、工程投標、EPC(設計施工一體化)投標、專業分包等方式獲取業務。

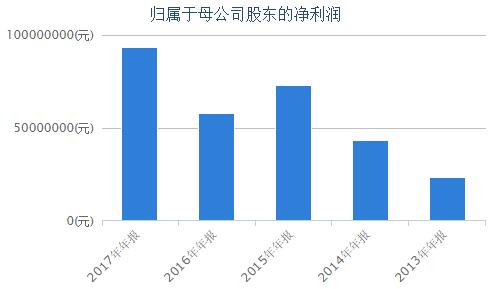

從業績來看,最近幾年秦森園林的表現還算不錯。2014-2017年和2018年1-6月份,秦森園林實現營業收入4.84億元、6.59億元、7.89億元、11.74億元和5.11億元,同期凈利潤為4328.59萬元、7258.57萬元、5794.39萬元、9336萬元和4657.73萬元。

秦森園林近年來凈利潤走勢一覽

不過,園林行業對資金需求強勁已成為業內共識,中標項目普遍存在工期長、結算周期也長,一遇到PPP或BT(建設——移交)等形式的工程項目,結算周期更會拖累企業發展的速度。

執惠此前撰文《東方園林“求生”背后困局:可用資金僅9億,超200億債務怎么還?》亦提及此類企業業務模式存在的隱憂,這種風險也集中體現在現金流及負債情況上。

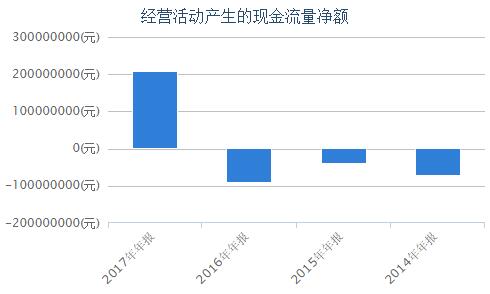

秦森園林亦是如此。最近幾年,該公司經營活動產生的現金流量凈額一直呈現凈流出狀態。

2014年-2016年,秦森園林經營活動產生的現金流量凈額分別為-7274.41萬元、-3925.04萬元、-9037.75萬。2017年,該公司經營現金流凈額由負轉正達到2.07億元,主要因加強回款管理所致。

秦森園林現金流走勢一覽

2013 年下半年,秦森園林承接三個南昌墊資的園林工程項目,分別為南昌市贛東大堤風光帶景觀綠化工程、南昌大象湖景區西堤以西景觀工程和大象湖濕地公園昌南大道以南濕地生態保護景觀建設工程。三個項目均為BT項目,也就是說,需要先建設再移交給業主方,再由業主方支付回報。

到2016 年末,三個南昌墊資項目基本完工,全面進入回購階段,且公司暫無新增同類項目,故2017 年公司經營活動現金流入得以改善。

由于三個南昌墊資項目業務規模相對較大,且公司又是以市政園林綠化工程為主的業務結構,秦森園林還存在客戶集中度較高的風險。2015年-2017年和2018年上半年,公司前五大客戶營業收入占比合計分別為84.11%、87.38%、65.20%和81.62%。

以上3個南昌墊資項目結算條件是在建設完工后,才能分期回收項目款。隨著大量此類項目的增加,秦森園林的資金狀況仍捉襟見肘。2018年上半年,秦森園林經營活動產生的現金流量凈額再次轉負,為-1.17億元,同比下降338.57%。

與此同時,此類業務模式也導致了秦森園林存貨居高不下,應收款大幅上升。

應收賬款猛增,資產負債率高于行業平均

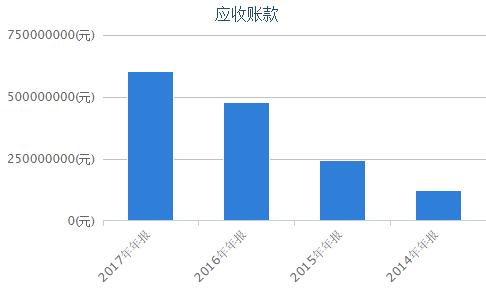

2014年-2017年和2018年1-6月份,秦森園林存貨余額分別為4.55億元、6.91億元、9.68億元、9.12億元和11.28億元,占各期末總資產的比例分別為69.41%、68.12%、60.89%、42.87%和51.2%;應收賬款凈額分別為1.25億元、2.42億元、4.77億元、6.04億元和5.84億元,占各期末總資產的比例分別為19%、23.82%、29.98%、28.46%和26.5%。存貨和應收賬款占公司總資產6成到8成之多。

與此同時,其應收賬款周轉率在不斷地降低,2015年為3.60次,2018年上半年已下降到0.85次。

秦森園林應收賬款走勢一覽

不僅如此,秦森園林負債情況也不容樂觀。2015年-2017年末,秦森園林母公司合并口徑下的資產負債率分別為70.01%、64.74%、69.61%,遠高于行業可比上市公司均值。2015年-2017年末,該行業可比上市公司資產負債率均值分別為52.67%、49.51%、54.31%(如下圖)。2018年上半年,秦森園林資產負債率為69.32%,仍然居高不下。

不過即便如此,秦森園林也并未放緩業務擴張步伐。

2017年,秦森園林牽頭中標“青浦區環城水系治理工程一期景觀工程”、“武安市2016 年美麗鄉村建設項目設計施工總承包(EPC)項目”,負責的施工部分合同額為7.92億元。今年上半年,秦森園林還中標了“萊州市城西區涉礦區域生態恢復及生態公園建設項目”、“夏邑縣國家儲備林基地PPP 項目”、“鞏義市水利局鞏義市生態水系建設工程PPP 項目第二標段”等項目,累計中標項目金額為38.6億元。

可以預見,秦森園林的的資金周轉能力將遭受極大考驗,未來一段時間,公司高負債及應收賬款攀升等情況或將持續。而根據以往新三板企業過會情況,發審會的質疑普遍集中于客戶集中度過高、關聯交易占比高、毛利率異常、應收賬款比例較大等問題,而這些不少都在秦森園林身上有所體現。

不僅如此,秦森園林還面臨“三類股東”的問題,這也是很多新三板企業 IPO 道路上最大的難題。

IPO背水一戰,“三類股東”問題如何破?

近年來,“三類股東”是新三板市場備受關注的話題。所謂“三類股東”,指的是上市公司股東里的契約型基金、資產管理計劃和信托計劃。證監會為保持IPO企業股權的穩定性,對“三類股東”一直心存顧慮。因為“三類股東”背后的份額可以輕易在無監管狀態下轉讓,造成實際股權結構的不穩定,背后的份額變動、代持行為還容易為利益輸送提供便利。

新三板市場的流動性根源主要與交易機制、市場分層和企業存在“三類股東”的問題有關。從擬IPO公司的審核流程上看,在申請和受理階段,“三類股東”未成為掛牌公司沖刺IPO的障礙,但在上會階段往往成為絆腳石。

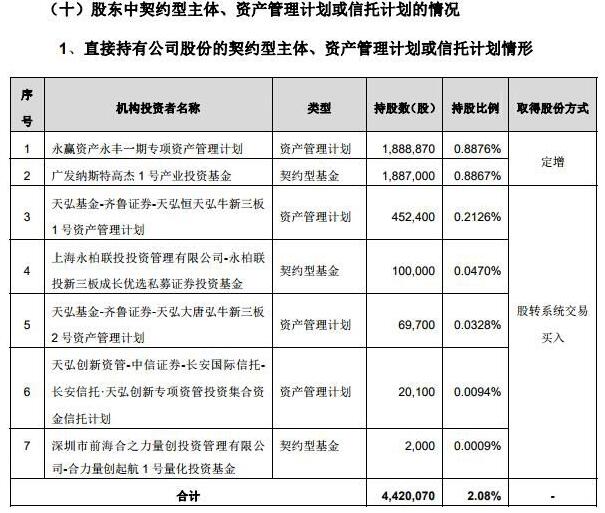

秦森園林2015年4月掛牌新三板,不到兩年便在新三板暫停轉讓備戰轉板。期間,公司經過多次引入投資者、股東增資、送轉等。根據此前披露的招股書顯示,秦森園林股東戶數達570戶,其中有7家是三類股東。

秦森園林“三類股東”情況

此前,攜“三類股東”的新三板企業IPO一直遭受證監會“冷遇”。今年1月,證監會明確了有“三類股東”企業上市審核的口徑。攜“三類股東”企業上會需滿足公司控股股東、實際控制人、第一大股東不得為“三類股東”,“三類股東”需依法設立并規范運作并納入有效監管。此外,“三類股東”不能存在杠桿、分級、層層嵌套的投資主體,且要做穿透式披露與核查,并明確存續期。

從以往攜“三類股東”已過會的企業來看,“穿透式披露”與核查及解決“三類股東”多層嵌套的問題是過會的關鍵因素。但如何對“三類股東”進行“穿透式披露”并解決多層嵌套問題,秦森園林仍面臨考驗。

數據顯示,今年前7個月,新三板擬IPO企業共有30家企業完成上會,但僅有14家企業成功過會,通過率為46%,主動撤回申請材料的企業數量也在增多。

在此背景下,秦森園林想要輕松過會并非易事,其自身存在的種種問題也成為上市路上的“攔路虎”。公司寄望通過IPO來緩解資金困境,若一旦被否,其資金鏈無疑將承受重壓,甚至不排除有斷裂之險。

困局交織,秦森園林該如何謀求出路?

掃碼查看詳情

掃碼關注執惠公眾號