新用戶登錄后自動創建賬號

登錄第三方登錄

美東時間10月7日晚,國內第三大長租公寓青客公寓向美國證監會遞交了招股說明書,成為第一家披露招股書的長租公寓公司。青客公寓預計將以“QK”為交易代碼登陸納斯達克,摩根士丹利和中金公司將共同擔任本次IPO的承銷商。

融資額超一億美元 紐信、達晨、賽富在列

青客公寓2012年成立于上海,成立后很快拿到了紐信創投的天使投資,此后拿到達晨、賽富、凱欣資本、摩根士丹利等機構的投資。到2018年C輪融資完成,青客公寓四輪股權融資總規模超過了一億美元。

青客公寓融資史,來源:投中CVSource數據終端

招股文件顯示,目前青客公寓最大的外部投資方為凱欣資本,持股比例為28.1%。此外,紐信創投、賽富投資基金和摩根士丹利管理的私募基金分別持有9.3%、8.9%和8.9%的股份。達晨創投未出現在主要股東名單中,不過達晨財智總裁肖冰為青客公寓董事。

在融資的助推下,青客公寓成立的六年間保持著高速擴張。2012年青客公寓可供出租的房間數為940間,到2018年末,青客公寓運營覆蓋6座城市的共計91234間房間,復合年增長率為114.4%。

根據招股書引用的咨詢機構出具的報告,以總租賃房間價值和數量計算,青客公寓為國內長租公寓運營商的第三位;而在月租金2000元以下的檔位,以房間數計算,青客公寓位居行業第一位。

青客公寓主要運營數據

一年虧損5億 幅度有所收窄

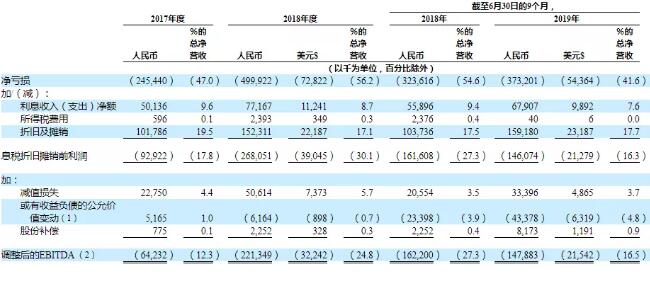

作為第一家申請IPO的長租公寓公司,青客公寓捅開了長租公寓燒錢的面紗。招股文件顯示,青客公寓2018財年凈收入8.9億元,虧損5億元;以2019年6月30日為止的9個月時間,凈收入9億元,虧損3.7億元。

按2019年6月30日為止97621家租戶計算,青客公寓每租出一間房虧損3800元。當然,與2018年每間房虧損5180元相比,虧損幅度有所收窄。

青客公寓利潤表(摘自招股書)

EBITDA(息稅折舊攤銷前利潤)指標同樣顯示,青客公寓的利潤狀況在改善中。以2019年6月30日為止的9個月,青客公寓的EBITDA為-1.46億元,而上年同期為-1.62億元。

青客公寓EBITDA數據,摘自招股文件

長租公寓面臨生死時速,租金貸難以持續

眼下長租公寓行業正迎來IPO潮與倒閉潮齊頭并進的局面。除了青客公寓之外,行業的另外兩大巨頭自如和蛋殼也傳出正在籌備上市。另一方面,其他一些長租公寓則正在破產。最近的一次是,2019年8月,樂伽公寓宣布破產,導致上萬租客無家可歸。更早之前,已經有愛公寓、杭州鼎家、寓見公寓等一系列長租公寓公司倒下。

青客公寓的資金鏈也一直處于緊繃的狀態。2019年6月底青客公寓賬上的現金、現金等價物和限制性現金合計4.5億元,按2018年燒掉了5.8億元的燒錢速度來看,這筆錢不夠花一年。IPO融資已經勢在必行。

近兩年長租公寓暴雷不斷,罪魁禍首是對“租金貸”模式成癮般的依賴,高速擴張中的青客公寓同樣也不例外。

截至2019年6月底,65.2%的青客公寓租客采用了租金貸。即便全部以預付半年租金計算,按青客公寓1100元左右的平均月租金,青客公寓沉淀的預付租金規模也接近5億元人民幣。招股書披露的數據,截至2019年6月底青客公寓預付租金總額為7.9億元人民幣。

青客公寓用提供折扣的方式,誘使租客向合作金融機構借款,一次性預付租金。一次性付清半年房租折扣為5%,預付全年房租則折扣為10%,同時借款的利息也由青客公寓承擔。青客公寓則把租客預付的租金用于高速擴張,最主要的開支是房源的裝修、向房東預付數月的租金。租金貸模式下,本沒有借貸需求的租客,實際上是出賣了自身的信用幫助長租公寓公司融資,而一旦資金鏈斷裂,租客和房東就會陷入“叫天不應、叫地不靈”的境地。

從2018年8月開始,青客公寓引入了融資租賃的模式。青客公寓將裝修過的房源連同家具出售給融資租賃公司然后再回租。這一模式下青客公寓的資金成本更低,更加安全,有助于擺脫對租金貸的依賴。

畸高的負債率始終是懸在頭上的達摩克利斯之劍。到2019年6月底,青客公寓的總資產20.3億元,總負債則高達27億元。資產負債率高達133%,已經技術性“資不抵債”。

“高進低出” 虧本二房東?

進入2019年之后,長租公寓從一時狂熱進入了調整期。朗詩、遠洋等房企剝離長租公寓業務,萬科、碧桂園、世聯行等也已暫緩旗下長租公寓業務的擴張。

從簽約房源數據來看,青客公寓在2018年之后擴張速度也有所放緩。2018年9月底簽約房源數量29129個,到2019年6月底僅增長至29655個,增長了526個。可資比較的是,2018年與2017年相比,簽約房源數量翻了一倍。青客公寓在招股文件中表示:“我們為擴張籌集資本的能力大大影響了我們的經營業績。”

長租公寓缺乏造血能力、依賴融資(包括債權融資)擴張、“高進低出”的問題一直飽受詬病。不久前,樂伽公寓在宣布破產的公開信中表示,通過認真反思,深刻認識到公司“高進低出”的經營模式存在巨大缺陷,已對長租市場帶來極大風險。

青客公寓披露的數據顯示,2017年和2018年的平均月末入住率為91.6%和92.4%。90%的入住率是青客公寓設定的目標入住率,雖然這一指標表現優秀,但租客流動性指標卻相當弱。截至2019年6月30日止9個月,青客公寓與租戶簽訂的平均合同期限僅為11.7個月,47.3%的租戶在合同到期前就已退租,只有5.1%的租戶選擇了續租。青客公寓援引咨詢機構報告稱,其平均租期在行業內居于前列。不到一年的平均租期,近半的租戶退租房,個位數的續租率,是長租公寓共同的尷尬。

不久前,全球最大的共享辦公巨頭WeWork因為估值太低而放棄IPO,其被詬病的一大問題就是租客的高流動性。由于與房東之間的租約通常是長期的,在經濟周期下行的情況下,短租期會帶來巨大的虧損風險。

與其他長租公寓公司一樣,青客公寓也依賴所謂“N+1”的模式,即將房子長租之后,對其進行改造增加一個房間,以多容納一戶租客。通過“N+1”,青客公寓能獲得看似不錯的租金價差。截至2019年6月的9個月,青客公寓的平均租金價差率為25.1%,計算預付租金折扣后價差率為20%。以1100元左右的平均月租金計算,價差空間約200元。

但是,青客公寓對房源的裝修,平均每個出租單位(即一個房間)需花費1.47萬元。2018年這一數字更高,為2萬元。裝修折舊年限一般不應超過5年,這意味著按目前的運營效率,青客公寓連裝修費都賺不回來。

青客公寓在招股文件中總結了影響公司業績的幾大因素,包括擴大公寓網絡,保持和提高入住率和租金率,控制運營成本和費用并提高運營效率的能力,管理前期資本支出和擴張成本。

*本文來源:微信公眾號“投中網”(ID:China-Venture),作者:陶輝東,原標題:《每租出一間房虧損3800元 長租公寓IPO生死時速》。

掃碼查看詳情

掃碼關注執惠公眾號