新用戶登錄后自動創建賬號

登錄第三方登錄

11月14日,攜程集團(NASDAQ:TCOM)披露三季報:收入同比增長12%至105億元,營業利潤同比增長52%至22億元。

這是攜程更名后的第一份財報,其中不乏亮點。

但最重要的,攜程國際化進入加速發展階段,這在國內在線旅游公司中是絕無僅有的。

需要明確指出的是,攜程國際業務的崛起,包括中國出境游、中國入境游,以及純國際游,實際上是正在再造一個攜程。未來攜程的市值應該按國內、國際兩個市場來估值。

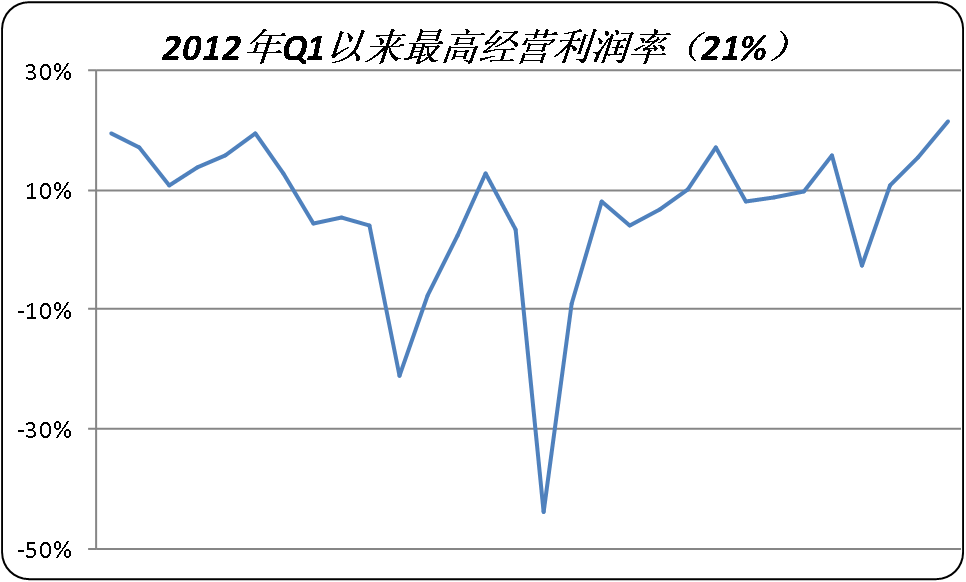

營業利潤率創八年來新高

攜程三季度的營業利潤率為21%,這是個不同尋常的數字:不僅高于去年同期16%,還高于上季度的15%,往前推八年才能找到比這更亮眼的成績(2011年Q4的25%)。

從業務板塊上來看,國際酒店業務(除去大中華地區)收入同比增長50%,帶動第三季度酒店預訂營收同比增長14%至41億元。

酒店預訂在攜程旗下主要有四塊業務,酒店預訂、交通票務、旅游度假業務及商旅管理業,其中酒店預訂及交通票務占總營收的比重超過80%,酒店業務的大幅增長也是營業利潤增長的主要動力。

占營收15%-20%的旅游度假及商旅管理業務雙位數的增長。前者受益于于線下門店流量的強勁增長和在國內低線城市的進一步滲透;后者受益于商旅客戶的增加和產品結構的優化。

在攜程的子品牌中,機票搜索引擎天巡(Skyscanner)保持了穩健的增長勢頭。今年9月,天巡月活用戶破億。攜程境外游的發展主要依托公司旗下Skyscanner和 Trip.com 兩大平臺。

Trip.com已經連續12個季度實現三位數的機票票量增長。Trip.com是一個加州的酒店和機票比價搜索網站,成立于2010年,2017年11月被攜程收購。Trip.com 的虧損正在收窄,反映國際業務已成功吸引到更多客戶。

管理層預期2019年四季度,凈營業收入同比增長率約為 8%-13%,2020 財年非GAAP 營業利潤率將超過20%;未來3-4 年內國際業務收入占比達到 40%-50%。

再造一個攜程

攜程的全球化戰略具有很強的獨特性,并且剛剛進入加速狀態。國內其他的OTA品牌仍未像攜程一樣大力推進海外市場,難以獲取行業的比較數據。

因此選取適合的估值方式,評估攜程海外市場的價值就顯得非常必要。攜程未來的市值最好按國內、國際兩個市場的市值分開來計算。

對于攜程現在國內的業務,可以使用市盈率(PE)和市銷率(PS)來衡量。

目前攜程35.5倍市盈率,與對標公司OTA行業鼻祖Booking Holdings(NASDAQ:BKNG)17.93倍市盈率相比,攜程似乎并不便宜。

攜程相對較高的市盈率代表其是成長型公司,比如說特斯拉,這代表投資者對這個公司的未來發展充滿了信心,認為公司的產品開發或者市場營銷會帶來很高的回報。

從數據可以看到,對比攜程和Booking、Expedia兩家的財務數據,攜程的增長速度是最快的。

2019年的前三個季度,攜程的經營利潤率Non-GAAP增速一直保持在40%以上,經營利潤率已超過Expedia三季度的18.8%,并在逐漸追上Booking的48.7%。

2019年第三季度,攜程的凈利潤率Non-GAAP增速達到了24.8%,超過了Booking的14.8%以及Expedia的負增長。

對于攜程未來的國際業務,則不能用短期的業績來簡單衡量,要按新增一個攜程方法來給公司估值。

攜程的國際業務包括三個部分,分別是中國出境游、中國入境游,以及純國際游。

國家統計局官網今年9月發布的數據顯示,中國出境游旅游人數和境外支出都已躍居世界第一位。

1995-2017年,中國出境旅游人數由0.05億人次增至1.43億人次,年均增長17%;同期,中國出境旅游支出額由37億美元增至2577億美元,增長68.6倍。到2020年,預計中國每年的出境游人數將達到2億人次。對于攜程來說,有很大的增量空間。

當然,中國出境游市場并不是攜程一家獨享的,而是中國的旅游公司都能享受到增速的紅利。但是中國入境游和純國際游則不一樣,這兩個部分是在國際機票這個入口有話語權的公司才能做。

中國入境游,是一個未來更值得關注的增量市場,而且市場還沒有被完全激活、潛力巨大。通過跨國比較,前幾十位的主要經濟體中,目前中國的入境旅游占GDP的貢獻率是最低的。一般國家都在1%到2%、3%左右,而中國只有0.3%。

如果未來中國入境游市場能夠做到像其他國家1%、2%的GDP貢獻率,就意味能提供1000億?2000億美元的增量空間。

至于純國際游,這塊的市場空間可以參考Booking Holding和Expedia,兩家基本壟斷了海外市場。尤其是歐洲市場,Booking、Expedia基本把80%的酒店渠道收入了囊中。

目前Booking Holdings 的市值是778億美元,Expedia139億美元。兩者相加為917億美元。所以海外市場市值大概在1150億美元以上。

綜合來看,攜程的國際業務的三個部分增量空間極富想象力。攜程因為有國際機票這個流量入口,所以本土選手無法跟隨。這意味著攜程可以獨享這個巨大增量市場的紅利。

在這數千億市值的國際市場業務中,攜程有潛力成長為下一個Booking Holding。因此對于攜程國際業務的估值,也要用Booking目前的市值和盈利能力去評估。Booking 778億美元的市值和48.7%的經營利潤說明,攜程完全有機會把自己的國際業務再做出一個目前的市值。

細解攜程的全球化戰略

CEO孫潔對攜程的國際業務有一個清晰的思路,就是將攜程中文App這個中國旅游超級App的成功復制到全球市場,更好地服務中國出境、中國入境,以及純國際游這三部分的游客。

在這個將攜程中文App復制到全球的過程中,攜程主要是通過收購以及戰略合作,拓展了產品覆蓋的深度和廣度。

2016年,攜程以14億英鎊的價格收購了英國的旅游搜索巨頭天巡,補足了攜程的國際機票搜索服務。

2017年11月,攜程收購了美國的社交旅游網站Trip.com,將其轉型為攜程的國際版,加強了國際機票流量入口。

今年8月30日,攜程宣布完成與Naspers Limited的股權置換交易,成為印度在線旅游公司MakeMyTrip的最大股東,而早在2016年,攜程就已投資MakeMyTrip 1.8億美元。

今年11月6日,攜程集團和Trip Advisor,Inc (NASDAQ:TRIP)達成戰略合作伙伴關系并擴大全球合作,合作內容包括成立合資公司、達成全球內容協議以及公司治理協議。和TripAdvisor的合作則彌補了攜程在海內外旅游內容上的短板。

攜程的海外戰略,和早期的Booking Holding這只15年一百多倍的大牛股,有異曲同工之妙。

Booking的爆發式增長,其中一個最主要的原因,就是不斷收購國際業務,較早卡位歐洲市場,借助酒店代理業務實現國際版圖的快速擴張。

攜程對于歐洲市場的重視,也與Booking在早期對歐洲市場的卡位如出一轍。

歐洲OTA的盈利空間最大,因為歐洲的酒店相對于美國來講,較為分散,而酒店越分散,OTA盈利空間越大。

攜程早在2016年,就很有眼光地收購了天巡,這個以英國為基地,主要聚焦歐洲市場的機票航班搜索引擎。天巡的預訂量在 2019 年一季度實現了約250%的同比增長。

在歐洲獲得增長后,攜程把成功經驗復制到了亞洲。2017年收購的Trip.com成為了亞洲旅客預訂全球旅程的重要平臺。

掌握了歐、美、東南亞等熱門旅行目的國際機票這個入口,攜程便可以進一步發揮自己的強項,一站式購物和交叉銷售。在攜程用戶預訂機票后,通過了解用戶的目的地,攜程會推送相關的酒店、目的地、活動門票、交通服務等產品,從而提高交叉銷售和轉化率。

數據顯示,攜程集團目前海外用戶數量超過1億,產品覆蓋全球范圍超200個國家和地區;供應鏈方面,酒店平臺可搜到全球范圍內超140萬家酒店,在46個海外市場有100多家國際機票供應商,擁有全球100多家主要分銷合作伙伴,分銷網絡成員超1000家。

攜程的全球化戰略,空間上有中國出境游、入境游、純國際游的增量市場,估值上有行業大牛得以對標,又提出了符合自己的演進邏輯。攜程若能在海外成功復制自己,其市值有什么理由不打開空間呢?

*本文來源:微信公眾“阿爾法工場”,作者:孫嘉寶,原標題:《增速跑贏海外玩家,攜程正“再造一個攜程”》。

掃碼查看詳情

掃碼關注執惠公眾號