新用戶登錄后自動創建賬號

登錄第三方登錄

這一個月來,萬達新聞不斷,先是2019年胡潤房地產企業家榜單出爐,前首富王健林及其家族名次下滑。

再有萬達集團官網于11月8日發表聲明,聲明稱網絡媒體所報道的“萬達在法最大投資項目遭馬克龍喊停”內容嚴重失實。

直到近日萬達系公子王思聰因消費限制頻上頭條。

誓將地產邊緣化的萬達,這一年來發展如何?

我們先看萬達商管最新的一組數據:萬達商管前三季度實現營收490.98億元,同比下降31.83%。歸母利潤較去年同期下降26.06%。對比2019中報披露的數據,顯然萬達商管業績繼續下滑。

萬達不行了?我們認為萬達正在進行內容端IP資源的整合以及重構內部產業資源生態圈。

萬達商管,夯實萬達業績的壓艙石

萬達最近的一次轉型始于2015年4月15日,王健林在深交所第八期創業論壇上出人意料地公布了公司將向輕資產戰略轉型。

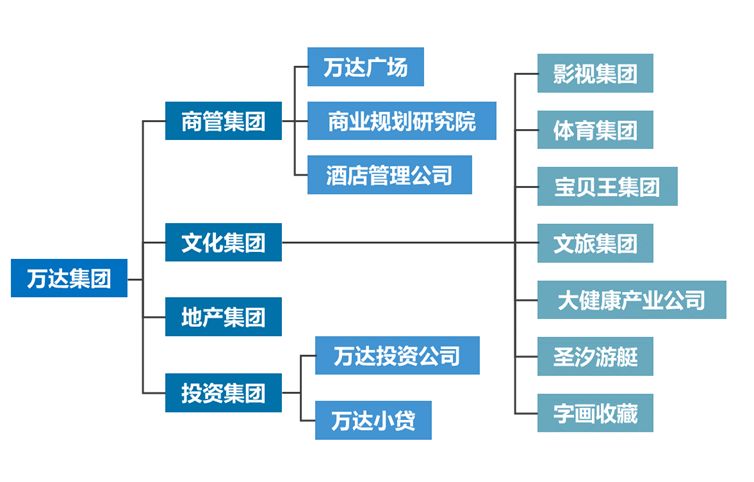

在一系列的“瘦身”和重組后,萬達目前的主要業務板塊分為萬達商管、文化集團、地產集團和投資集團。

“應該說萬達已經不是房地產企業,而是以服務業為主、有房地產業務的綜合性企業集團。” 王健林在年初的2018工作總結如是說。

從現在的板塊內容來看,萬達商管是萬達固有模式的體現,是王健林“我什么企業都能丟,這個不能丟“的企業核心,是夯實萬達業績的壓艙石。

2019年,萬達的核心業務完成的如何?

1、繼續不斷開業萬達廣場,維持租金收入增長

據《每日經濟新聞》,2018年初,王健林為萬達商管引入蘇寧、騰訊、融創和京東四方340億元的戰略投資,四方入股之后,萬達商業更名為萬達商管集團。

隨之而來的對賭協議要求萬達商管要在2023年10月31日前完成上市。此外,不可以更改其主營業務,2019年租金的凈收益要達到190億元,如果低于這個數值,投資方有權要求萬達方面給予其現金補償。

于是,我們看到的是更多的萬達廣場在2019年在全國各地落地。畢竟,萬達廣場數量的增加是其租金上漲的原動力。

根據《2019萬達商業經營白皮書》,截至2019年9月,萬達廣場已布局188座城市,已開業項目為295座,管理面積達到4365萬平方米,萬達廣場合作品牌累計突破27000個。

2、營收利潤雙下降,是其可出售物業減少所致

萬達商管在2019年不遺余力地執行著輕資產模式。

不同于拿地自持,萬達輕資產的核心是通過萬達多年來在商業地產的品牌優勢和其強大的訂單式開發模式帶來的租戶粘性。

以萬達廣場為例,其輕資產模式主要包括兩種形式:投資類和合作類。

投資類輕資產模式是第三方出資,萬達負責選址、設計、建造、招商、運營。

合作類輕資產模式是第三方出資、出地,萬達負責設計、建設指導、招商運營,凈租金雙方 7:3 分成。

按照萬達商管的計劃,萬達商管將持續提高開業輕資產項目的數量和占比,新開業項目中預計70%左右為輕資產。

然而,相比住宅房地產開發,中國的商業地產管理行業還欠成熟。2018年前10大商業地產商(萬達商管作為領軍企業)的總租賃收入約為950億元,遠遜于前10大開發商約2.2萬億的房地產銷售收入。

且輕資產的主體不是萬達,可控性較差。2018年就因為個別投資方的原因,導致新開業的萬達廣場只有43個。管理嚴苛、執行力驚人的萬達也無可奈何。

簡而言之,粗暴地將現在的萬達和地產開發商的資產規模來做比較,得出“萬達資產縮水“的結論是不恰當的。

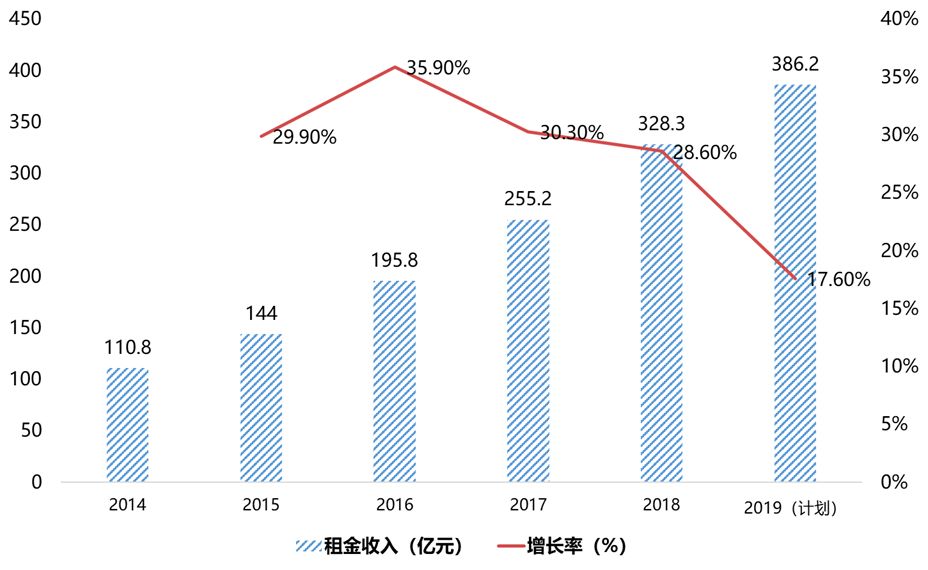

同時,輕資產項目增多還帶來租金收入增幅降低。

萬達商管集團2019年計劃收入為438.3億元,其中租金收入386.2億元。

根據下圖萬達商管近5年的租金收入,可以看到2019年租金收入增長目標僅為17%,首次跌破萬達租金增幅20%以上的記錄。

王健林給出的解釋是,“從今年起租金收入增幅比前幾年略低,但凈租金增幅差不多,原因在于輕資產項目增多,輕資產項目收入扣除所得稅后就是利潤,重資產項目租金雖然全歸自己,但要扣除各種費用。”

文化產業是萬達的新發力點

年初,王健林宣布,以影視、體育、兒童為主體的文化產業集團,2018年整體收入達692.4億元,收入占集團比重達32.3%,首次超過商管、金融、地產成為萬達第一大產業。

但綜合2017年和2018年的數據可以發現,文化產業的增長并非實質性的增長,而是萬達地產收入大規模縮水,從而使得文化集團的業績得以突出。

然而,撇開地產不談,文化業務也的確是萬達重點發力的板塊。2018年文化業務的主要收入來源分別為萬達電影(占總收入的83.85%)、萬達體育、寶貝王和萬達文旅。

1、收購萬達影視,實現全產業鏈布局,打造娛樂生態圈一體化

萬達試圖轉型的幾大支柱產業中,電影業務目前看起來最有希望。

今年2月,萬達電影收購萬達影視,收購完成后,萬達電影實現上游覆蓋了包括了主營電影、電視劇、游戲等內容的萬達影視;中游覆蓋了以萬達影視參股的五洲發行為主的電影宣傳發行業務;下游則覆蓋了包括了承擔播放渠道功能的國內萬達院線以及國外Hoyts 影院、主營廣告的萬達傳媒與 Propaganda、主營在線票務與周邊衍生品的時光網。

這得益于萬達影視的獨特打法:先占據電影產業鏈下游和渠道,在掌握話語權之后擴張到全產業鏈。

這種發展路徑也是依托萬達廣場為萬達影院提供較低的租金成本;依托萬達廣場會員的高粘性得以取得影院高于行業平均水平的經營效率,這雙重優勢使萬達院線可以先做大做強。

2、萬達體育資源稟賦優異,IPO上市完成體育產業布局

今年7月,萬達體育在美國納斯達克上市,募集資金主要用于償還與集團重組相關的貸款本利和。

萬達自2015年開始布局體育板塊,起步雖晚,但高舉高打通過一系列資本運作與收購,彎道超車完成體育產業布局。

在王健林眼中,體育產業分成A端、B端和C端。

A端,是體育產業中的國際性組織,既包括重大綜合賽事的國際組織,也包括單項賽事的國際組織。

B端就是代理這些體育產業組織或品牌賽事轉播權、營銷權的公司。

C端是具體的單個體育比賽或者單個體育俱樂部。

萬達體育的投資邏輯正如同王健林明確宣稱的那樣,瞄準產業鏈中上游的稀缺資源,購買擁有知識產權的公司。

前后收購世界鐵人公司、世界上最大的體育營銷公司盈方體育、知名搖滾馬拉松IP的CGI公司等等,通過對世界體育產業上游核心資源的持續并購,緊緊控制住國際體育賽事上游資源。目前,萬達體育已在冰雪、足球運動的賽事轉播、營銷領域位居世界第一。

同時在原有賽事運營的基礎上,萬達體育向產業中下游通過旗下盈方、 WTC 與萬達體育中國,實現體育賽事運營、媒體版權與贊助銷售、票務管理等產業上中下游全面布局。

3、萬達寶貝王, IP+平臺戰略落地

萬達寶貝王涵蓋樂園、早教、IP三大板塊,旨在打造以IP為核心的兒童全產業鏈科技文創平臺。

2016年萬達寶貝王制定了IP的全產業鏈規劃,先后擁有《海底小縱隊》、《魔法俏佳人》、《西游記的故事》等知名動畫IP。

今年萬達寶貝王集團通過打通實體與內容的閉環,形成了以IP為主導的超級平臺。

萬達寶貝王的超級平臺,主要還是深度利用萬達集團各大商業體優勢,進行場景賦能,使萬達寶貝王充分利用萬達集團線下場景的強大客流基礎,達到IP形象的密集曝光。

比如在萬達廣場內,有萬達寶貝王旗下IP的兒童街區、兒童樂園及早教中心;在萬達酒店,有萬達酒店親子房等等。

4、進軍大健康,第一站落子成都

還是在今年初,王健林提出萬達進軍大健康產業的計劃。并且計劃于2019年,在廣州、成都等5個一線城市建設大健康國際醫院。

王健林理想中的萬達大健康是“以頂級醫院為核心,綜合醫藥、康養、商業、培訓多種產業為一體,走創新健康產業新模式。”

萬達這次引進的是美國匹茲堡大學醫學中心(UPMC)。根據雙方簽署的相關協議可知,萬達和UPMC的合作模式并非簡單的“你出專業人才,我出資蓋地”,而是將國外的運營理念、醫療資源引進國內后進行本地化自我造血。是一種深度融合的運營方式。

以6月首個落地項目成都國際醫院為例,

一方面,UPMC委派5名國際一流醫療管理專家擔任成都醫院的核心管理人員,按照UPMC最高標準全面運營管理成都醫院;UPMC選派10名國際一流醫療專家擔任成都醫院全職醫生,并擔綱醫院重點科室帶頭人;UPMC每年選派20名國際一流醫療專家到成都醫院負責專業技能培訓。

另一方面,成都醫院每年選派50名中方骨干技術人員赴UPMC美國總部學習培訓3個月;成都醫院醫生通過UPMC執業資格認證,符合條件者可取得匹茲堡大學醫學院教授副教授職稱等等。

作為新醫院的共同管理者,UPMC和萬達確保成都項目將成為未來5年將要建立的另外4家醫院的范本。

5月,萬達又以總價13.4億元拿下廣州黃埔一塊商業兼醫療用地,擬建國際醫院及康養項目。

重金拿地,重啟萬達新文旅

繼2017年萬達甩賣13個文旅項目后,王健林沉寂了2年,就又重新“豪邁揮金”,啟動文旅產業。

2019年上半年,王健林密集會見了東北和中西部地區的省級政府官員,還在甘肅、遼寧、四川、廣東等地大筆投資,項目涵蓋萬達廣場、文化旅游、高星酒店等多種業態,據《財經》統計,總投資額高達2550億元。

據悉,這些投資中,多是靠銀行貸款支撐、拿地自持的重資產項目。

1、重金購地,實則重構產業資源生態圈

萬達輕資產模式不行?要重回重資產?

對于“輕資產”戰略,王健林曾公開解釋:“萬達是強調輕資產為主,不是完全放棄重資產,是在有息負債總體逐年減少的情況下做重資產。”

我們認為,萬達的重資產拿地的行為,實則是在為其內容IP、產業資源整合后尋找落地的機會。日后,萬達的文旅城就是萬達生態圈的承載商業、影視、體育、健康產業的載體。

2、萬達文旅的2.0是什么?

對于進軍文旅產業,王健林表示,萬達賣給融創的是文旅城1.0版本,現在萬達要做的是2.0版本。2.0版本更注重運營和結合當地文化。

2.0版的萬達文旅城是什么樣的?現在還未知,但無論是哪個版本,地產商轉型做文旅近五年來,還沒有培育出一個能夠比肩國際同行的項目。

我們在此斗膽對萬達文旅城2.0做一個大膽的預測。

先看萬達招牌文旅項目丹寨萬達小鎮。

丹寨萬達小鎮是以扶貧為根本目的項目。不同于文旅地產模式,項目涉及到到區域發展、當地就業、產業聯動等各方面,其操盤及運營的復雜性遠勝于萬達以往的文旅項目。

在這個項目上,萬達深度挖掘和塑造了當地非遺文化,以非遺文化為核心主題,促成丹寨非物質文化遺產傳承人進行緊密的合作,將非遺文化與文旅產業深度結合,深根非遺體驗項目,打造出適宜游客參與、體驗、消費的多元業態,最終收獲成功。

而萬達文旅經此項目后,對鄉村文旅項目的系統性創新和整體操盤運作也有了豐富的經驗。

再看萬達今年4月與延安政府簽約的紅色主題文旅項目延安萬達城。

據悉,延安萬達城將紅色文化、主題游樂、非遺文創、傳統美食、特色演藝和度假酒店有機連接。集愛國主義教育、旅游度假、非物質文化遺產展示體驗等于一體。

結合萬達文旅的這兩個項目,我們認為2.0版的萬達文旅城將有如下趨勢:

1、深根在地文化,尤其挖掘非遺文化,打造體驗消費結合的多元項目。

2、重運營重產品,徹底擺脫地產文旅商業模式。

3、緊跟國家戰略,傾向扶貧,打造鄉村文旅綜合項目。

結語

最后,關于萬達的這個發展戰略以及萬達目前往下跌的數據,我們來做一點總結:

1、萬達非常注重長期穩定的現金流。此前,萬達廣場持續高增長的租金收入一直是萬達現金流的壓艙石。現在堅決執行輕資產戰略的萬達,勢必將承受一段時間一直以來更多依賴的銷售收入降低而引起的現金流明顯減小。這也是轉型帶來的陣痛。萬達商管目前需要解決的是如何平衡輕重模式相結合。

2、相對于其他地產商的多元化發展,萬達的“去地產化”走的比較徹底,且敢于看準機會下重注。無論是體育、醫療還是影視,依托強大的資金,進行高舉高打的收并購,規模做到業內第一。

3、萬達在逐漸筑構自己的生態圈。這個生態圈內的業態輕重結合,從產業內容的維度來看,萬達的生態圈以重資產為落地場景對接影視、體育、兒童、康養等板塊;從城市滲透維度來看,萬達體育、萬達大健康扎根一二線城市,萬達廣場、萬達影視覆蓋一二三四線城市,萬達文旅甚至進一步下沉至貧困縣城,借此萬達產業完成全國范圍內的深度布局。

地產業發展到這個階段,前十強公司都在尋找下一個萬億市場。萬達目前經歷的陣痛,是之后謀求轉型的地產公司都將面臨的。

*本文來源:微信公眾號“房地產觀察”(ID:realestatereview),作者: 研究部,原標題:《萬達商管前三季度營收利潤持續下跌,去地產化的萬達還好嗎?》。

掃碼查看詳情

掃碼關注執惠公眾號