新用戶登錄后自動創建賬號

登錄第三方登錄

曾幾何時,在OTA(在線旅游)領域,途牛也是和攜程、去哪兒、同程等并駕齊驅的一線陣營玩家,只是短短幾年之后,途牛就掉隊了。自2014年上市以來,“虧損”便成了途牛的標簽。

數據顯示,2013年開始至今,不到7年的時間,途牛凈虧損已累計超過57億元。近期,據途牛披露的三季報顯示,旗下被寄予厚望的金融業務也漸顯頹勢,甚至成為虧損的主要誘因。

除此之外,在第三方投訴平臺上,途牛也一直深受詬病。這不,近期就有用戶投訴因途牛發布的酒店住宿信息不實,讓一場浪漫的國外四人游,變成了異國他鄉的街頭露宿。

虛假銷售,“四人游”變“四人露宿街頭”

11月10日,據投訴人尤先生投訴稱,他們一行四人去柬埔寨旅游,在途牛上訂了暹粒自由行旅游套餐,其中包括往返機票和旅游期間的住宿酒店。

當晚四人到了柬埔寨暹粒,去途牛訂的酒店住宿,結果到了酒店被告知:酒店已經關門兩個月,讓四人在大街上露宿一晚。

前不著村后不著店,無奈之下,四個人只好在異國他鄉的大街上流浪一夜。

據尤先生表示,當時手機沒有信號,人身安全沒有保障,后來找途牛旅游,連個應急措施都沒有。

針對尤先生的投訴,途牛對此作出的最后處理是退還尤先生酒店費用。

尤先生認為,途牛旅游自己推出的旅游套餐,住宿信息嚴重不實,連基本的住宿都沒有保障,欺騙消費者,要求途牛全額退款賠償并道歉。

對此,廣東國龍律師事務所律師指出,依據相關規定,結合尤先生反映的情況,途牛可能存在以下違法行為:第一、未盡到對酒店資格的審核、經營現況的核驗更新等管理義務,酒店已關閉兩個月的情況下仍與其合作經營,提供旅游服務;

第二、在明知酒店已經關閉的情況下,仍隱瞞事實向用戶出售旅行套餐,該行為可能涉及欺詐。

第三、在酒店不能提供住宿服務的情況下,未依法向消費者提供住宿保障,沒有盡到安全保障義務。

綜上,尤先生可依法律規定,請求返還所收取的費用,及請求途牛支付所收取費用的三倍作為賠償;另外,還可以向相關市場監督部門反映清楚,請求對該平臺的行為進行處罰。

根據《中華人民共和國電子商務法》 第八十三條,電子商務平臺經營者對平臺內商家侵害消費者合法權益行為未采取必要措施,或者對平臺內商家未盡到資質資格審核義務,或者對消費者未盡到安全保障義務的,由市場監督管理部門責令限期改正,可以處五萬元以上五十萬元以下的罰款;情節嚴重的,責令停業整頓,并處五十萬元以上二百萬元以下的罰款。

然而,尤先生的遭遇并非特例。

11月13日,伍先生在聚投訴平臺上投訴,稱其在途牛網上購買了香港悅來酒店的客房,合計金額5210元,支付成功后,途牛網發來預定成功信息,其APP上也顯示酒店已確認訂單,可正常入住。

但第二天,途牛網在未征得同意的情況下,私自強制取消訂單,影響伍先生正常出行。后途牛客服告知,伍先生定的是220平的豪華三人房,而實際酒店并沒有這么大面積的房型。

讓人疑惑的是,既然該酒店沒有上述房型,為何途牛卻仍掛網銷售此虛假房型呢?不過,好在伍先生運氣比尤先生要好,沒有在香港街頭流浪一晚。

事實上,因銷售的旅游產品信息不實或不符宣傳,且訂單退改困難等,途牛還遭到用戶集體投訴。

截至目前,聚投訴上有關途牛的投訴155件,新浪旗下黑貓投訴平臺上有193件。

搭售保險,遭遇監管點名

除了上述虛假銷售投訴外,途牛還與其他OTA平臺一樣,熱衷于在旅游產品中捆綁搭售保險產品,因此還曾遭到監管點名甚至約談。

10月16日,據北京市消費者協會發布的互聯網消費捆綁搭售問題調查結果顯示,在線旅游(OTA)成為保險搭售投訴的重災區。

其中,途牛旅游、馬蜂窩旅游等5家平臺均被發現有捆綁搭售問題。主要問題集中于相關平臺涉嫌誤導消費者在購買飛機票、景點門票時,購買保險、酒店券等搭售項目。

具體來看,在銷售商品時模糊選項,往往是搭售的主要套路。在購票界面,搭售的保險常常是默認勾選“訂購”。不仔細觀察的話,很難發現其中的貓膩,消費者也很容易忽視,從而導致在不知情的情況下做出消費行為。

業內人士認為,這種模糊選項誘導消費,是隱瞞消費者的行為,是誠信喪失的表現。OTA平臺在尋求發展的同時不能通過損害消費者利益來達到自身利益最大化的目的,這種行為會損失自身企業在消費者心中的形象,不是尋求長遠發展的明智選擇。

除了模糊選項誘導消費之外,還存在一定的“強制”購買保險的行為。如果在途牛上發起訂票,一開始同樣默認勾選,當消費者取消“訂購”保險,下單頁面的保險信息用紅色加粗字體顯示:“旅途有風險,如放棄配備的專屬保險,視為自行承擔風險!” 的字樣。

而在點擊“接受”按鈕之后,全部字體變為綠色,顯示“途牛保險為您的旅行保駕護航”,同時訂單價格也會變化。取消保險選項,則再次回到紅色提示頁面。

對途牛的上述行為,也有人指出,確實存在一定的“強制”購買保險行為。如果消費者不購買保險,那么就讓消費者自行承擔風險。這樣做侵害了消費者的“選擇權”。這就如同去餐館吃飯,不買筷子不讓吃是一個道理。

值得一提的是,早在2018年 4月8日,南京市工商局網監處、競爭執法局曾就捆綁搭售、退票難、退票亂收費等違規套路,對途牛旅游網進行過約談。

時至今日,為了達到盈利的目的,途牛等旅游平臺上仍然充斥著各種捆綁銷售的套路。

“旅游+金融”之路遇阻

事實上,在旅游產品中搭售保險產品,僅僅是途牛金融業務拓展的其中一個表現。途牛還單獨售賣保險,其依托保險經紀牌照,上線了保險頻道,覆蓋了旅游險、健康險、意外險、財產險、人壽保險。

官網顯示,途牛保險業務方面的合作機構有中國平安(84.380, 0.34, 0.40%)、中國太平、新華保險(45.870, 0.01, 0.02%)、安聯保險、中國人壽(34.010, 0.13, 0.38%)、中國人保(6.780, -0.03, -0.44%)財險、陽光保險、日本財產保險等等。

實際上,除保險經紀牌照之外,途牛目前已經拿下了基金銷售、商業保理、融資租賃、小額貸款等多個金融牌照,并組建了途牛金服,上線了理財、消費金融、保險、企業金融等多個金融業務。

早在2015年,途牛就提出 “旅游+金融”的布局。2016年,途牛拆分為旅游度假子公司和金融科技子公司兩大板塊。從目前來看,途牛 “旅游+金融”的路走得并不太順利。

前不久,途牛披露了2019年三季報,數據顯示,第三季度,途牛營收8.53億元,同比增長11.7%;但凈虧損為1260萬元。而第二季度,途牛歸屬于普通股股東的凈虧損為1.68億元;第一季度,凈虧損為1.48億元。

也就是說,今年前三個季度,途牛累計虧損已超過3億元。

對比同行發現,途牛已然從一線陣營掉隊。第三季度,攜程與同程藝龍營收與凈利潤均實現增長。其中,攜程三季度收入為105億元,同比增長12%,凈利潤7.93億元;同程藝龍營收20.62億元,同比增長22.3%,調整后凈利為4.19億元,同比增長33.2%。

而被途牛寄予厚望的金融業務,卻也直接導致了三季度收入的下滑和凈利潤的虧損。2019年第三季度,其他收入為1.054億元,同比下降19.2%,而這一下降主要源于金融服務收入和保險服務費收入的下降。

據途牛CFO辛怡表示,業績下滑除了因為經濟放緩導致旅游收入預期下降之外,重點金融和保險等收入的下滑,也是公司虧損的誘因。

持續虧損,累計凈虧逾57億

說起來,途牛的起點并不算低。途牛旅游成立于2006年10月,彼時正是國內在線旅游市場的“黃金期”。隨著國內龐大人口基數下的休閑旅游需求日益增長,加之借著互聯網的東風,便捷而高效的在線旅游瞬間受到人們的青睞。途牛也是當時投資界的“寵兒”。

在資本的助推之下,途牛于2014年5月成功登陸納斯達克,成為當時美股市場第一支專注于在線休閑旅游業務的中國公司。

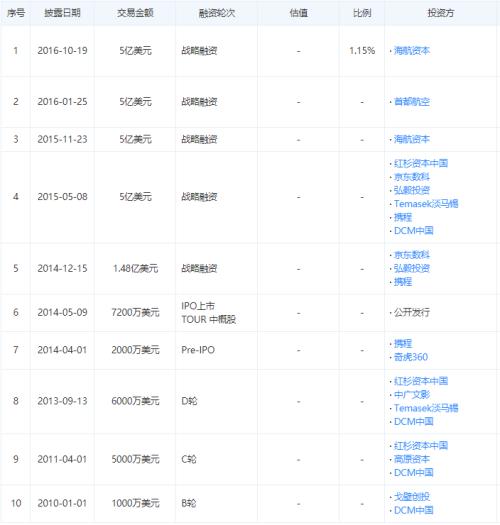

2014年上市之后,途牛在同年12月獲得由京東商城、攜程、弘毅投資的1.48億美元;2015年5月,途牛獲得紅杉資本、DCM資本、淡馬錫等領投的5億美元;2015年11月又獲得由海航旅游投資的5億美元。從成立至今,途牛獲得了約10輪、總計近19億美元的融資。

可以看出,早期途牛的發展既趕上了“黃金期”,又得貴人相助,理應會越做越強,逐步發展成為行業巨頭。誰知不但沒能成為巨頭,反而陷入了“一虧再虧”的泥潭之中。

上市之后,從2015年到2017年,途牛分別虧損14.6億元、24.2億元和7.7億元。2018年有所轉機,首次實現了全年盈利,凈利潤達到1090萬元。然而遺憾的是,進入2019年之后,途牛又開始繼續虧損。

整體統計來看,從2013年開始至今,不到7年的時間,途牛已經累計虧損57.31億元,歸母凈利潤累計虧損57.07億元。

除了上市以來的持續虧損,途牛上市后的股價表現也不盡人意。

截至12月9日收盤,途牛股價報收2.28美元/股,已較上市時跌去75%,總市值也僅為2.8億美元。

尾聲

話說回來,一個品牌的存活與否,股價與業績只是外在的表象,歸根結底還是要看針對用戶的服務,以及獲得的口碑。

只是從上述用戶對途牛的投訴來看,如今的途牛,在深陷虧損的同時也并沒有愛惜自己的“羽毛”。從業績表現到產品服務,再到漸顯頹勢的金融業務,途牛暴露的問題也越來越多。

如今,伴隨著行業的洗牌,途牛未來的路又該怎么走呢?

*本文來源:金融界,原標題:《途牛掉隊不止是業績的虧損 還有異國他鄉的一夜流浪》。

掃碼查看詳情

掃碼關注執惠公眾號