新用戶登錄后自動創建賬號

登錄第三方登錄

市場上關于途牛旅游網近期發布的2019年第三季度業績報告已經有了諸多解釋,整體來看,在OTA領域地位下滑明顯的途牛仍然未能擺脫自己近些年來面臨的危機,長期虧損、費用支出居高不下、線下布局迷霧重重、品牌口碑深陷“投訴門”、競爭環境日趨激烈......行業洗牌加劇之下,我們雖然希望再一次見到途牛能夠向市場交出令人滿意的答卷,但顯然這還需要時間。

而從途牛的三季度財報中,于見還發現了一個讓人覺得非常“詭異”的點,本就已經非常“缺錢”的途牛在三季度財報中將此前借給大股東海航集團的5億元人民幣“巨款”由“短期”變為了“長期”,此番操作不由地讓人擔心會給途牛的未來帶去更多風險。

深陷危機的途牛,還要借給年關難過的海航一大筆錢?

對比途牛最新發布的2019年第三季度財報和2018年年報,我們可以發現一個“小小的”變化。

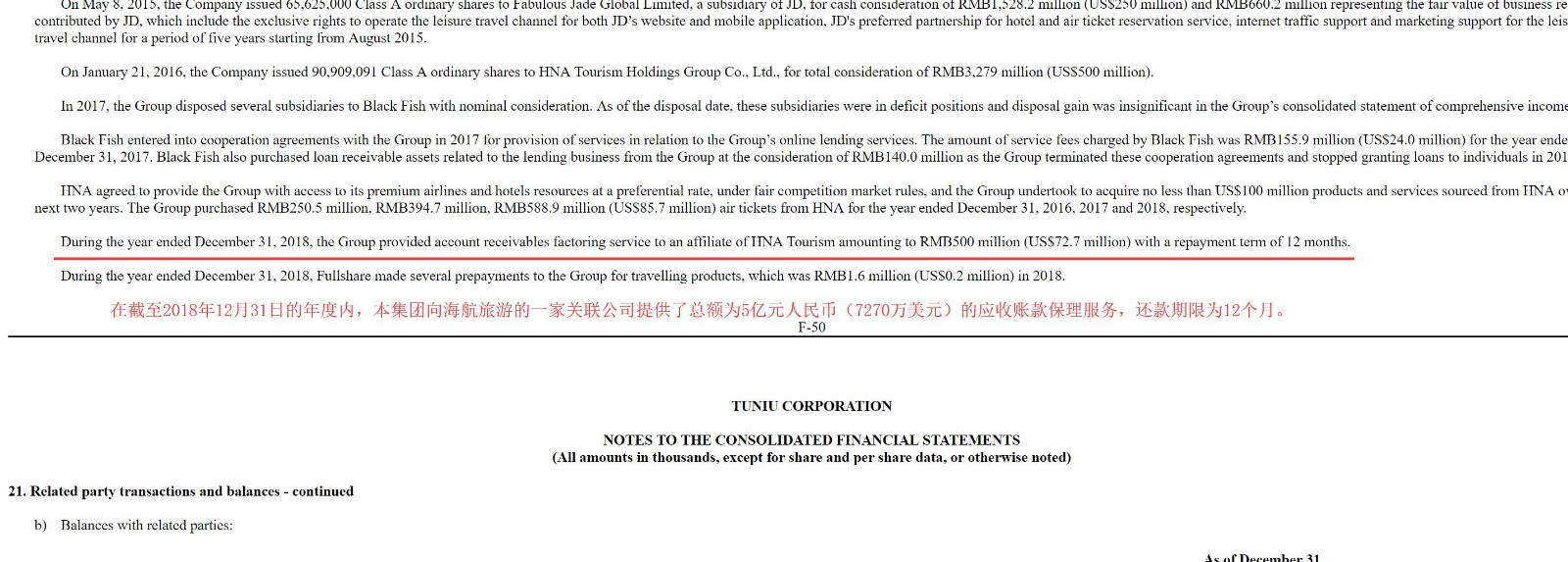

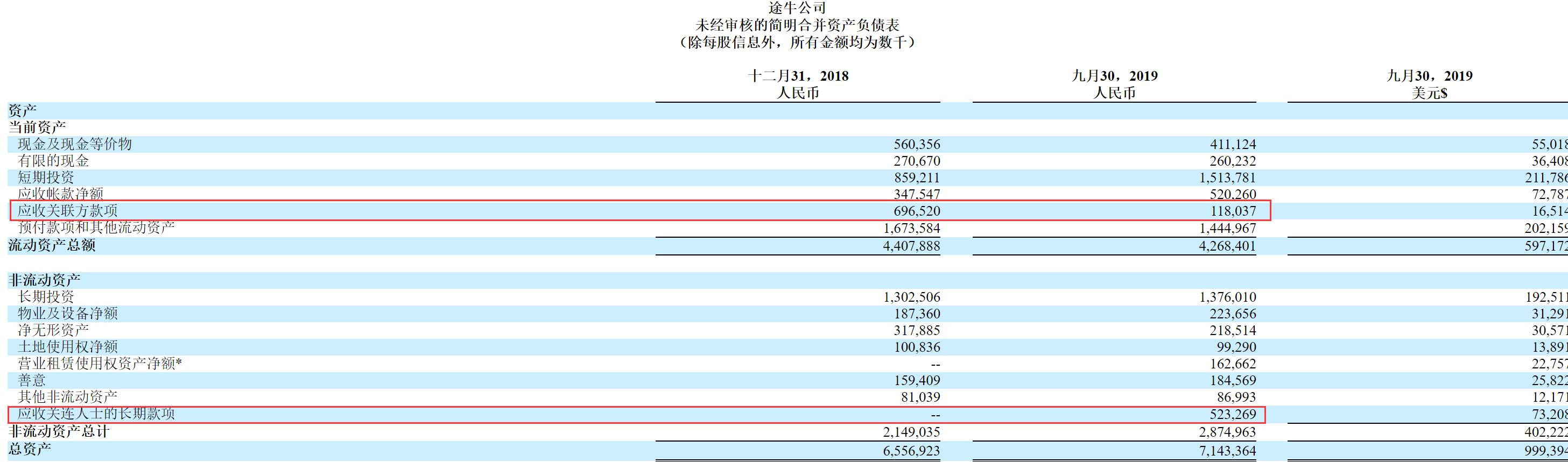

在2018年年報中,途牛披露了以應收款保理的形式借給海航5億元人民幣的信息,而在2019年第三季度財報中,這項應收關聯方款項變更成了“長期應收關聯方余額”,原本是不超過12個月的短期應收款,到2019年9月底臨近還款時卻變成長期了,這說明了什么?

很明顯,在借款期限內海航并沒有能夠按期清償該筆借款,一番操作之后,這筆金額高達5億元人民幣的借款就變成“長期”了。

需要指出的是,無論是作為出借方的途牛,還是作為借款方的海航,二者都在今年面臨著比較大的財務問題。途牛長期虧損、盈利狀況始終未見改善,海航屢陷違約窘境、債務壓頂,這個時候途牛卻向海航借出那么一大筆短期內無法得到償還的借款,這怎么想都有點“詭異”的意味在里面。

2019年第三季度,途牛旅游網凈利潤虧損1260萬元人民幣,對比2019年第一季度凈虧損1.5億元、第二季度凈虧損1.67億元的數據,途牛今年幾乎已經注定盈利無望了。據歷年財報數據顯示,途牛在2013年至2019年這七年時間里已經累計虧損了57億多。

途牛深陷長期虧損,作為途牛大股東的海航也好不到哪里去。

2019年以來,海航集團的債務問題已經成為全網關注的焦點所在。瘋狂融資卻多次陷入違約、海外甩賣資產卻仍舊債務巨大,我們看到了海航集團的努力,卻始終未能看見其債務情況的改善。

被戲稱為“亞洲最有債的公司”的海航集團在去年年底遭遇重要創始人王健的異國去世之后,曾在王健帶領下一路“買買買”的海航開啟了瘦身之路,一年處置三千億資產、從七大業務板塊縮減到僅剩的航空板塊、管理架構壓縮至扁平化的兩級......即便如此,海航的資產騰挪之路卻未能讓它從危機中得到解脫。

上月底,海航再度連續違約的消息又令市場“嘩然”,海航旗下大新華航空十億元私募債違約、海航控股發行的8億元本金私募性質ABS違約之下,海航的債務“迷局”仍在持續。眼看2019年年關將至,海航卻幾乎已經注定不能過個好年。

在此背景下,途牛出借給海航的5億元能否還回來?多久能夠還回來?是否會變成壞賬?這些問題都會給自身也在苦苦掙扎的途牛平添更多的財務風險。

途牛的未來,仍需更多努力

根據途牛旅游網發布的2019年未經審計的第三季度業績報告顯示,今年第三季度公司實現凈收入8.525億元人民幣,同比增長11.7%;歸屬于普通股東的凈利潤虧損額為1260萬元,虧損額較去年同期下降了56.45%。

雖然虧損情況同比有所緩解,但整體來看,途牛在行業中的壓力仍然非常大。

2015年到2017年連續巨額虧損之后,途牛在去年迎來了難得的盈利,但這種盈利卻未能持續下去。從今年一季度到三季度的連續虧損情況來看,途牛2019年已經幾乎不可能再次實現年度盈利,這讓市場對它的質疑進一步加劇。

反觀途牛的競爭對手們,攜程在今年三季度的營收超過一百億,營業利潤也迎來了大幅增長,達到22億元人民幣。攜程系、阿里系、美團系......途牛除了要解決自身運營與盈利的問題,還要花大精力來抵抗競爭對手們的圍剿。

早期發展順風順水的途牛,從2015年之后就落入了全面危機的怪圈,市場一直聚焦的虧損問題之外,途牛在行業內的影響力也在逐年下滑。曾經在國內OTA自助游市場排名僅次于攜程的它,目前只能排在第四名,而且這個名次在一眾競爭對手的虎視眈眈下也愈發顯得不是那么穩當。

已經跌出行業第一梯隊的途牛需要直面競爭對手們的強勢表現,被攜程、同程藝龍、飛豬遠遠甩在身后的它需要好好想一想如何在企業內外進行有效的提升了。

互聯網紅利消散的行業背景下,途牛近年來雖然開始發力線下,但無論從門店數量還是影響力上,它都還與行業頭部玩家存在著較大的差距。更何況,相對于競品更缺錢的它始終未能找到持續、良性的盈利方式,這更給其需要大量燒錢的線下流量布局帶來了更多潛在風險。

另外還需要特別注意的是,途牛一直以來還深陷消費者的“投訴”危機。盡管一直標榜專業產品、品質服務,但在各大網絡投訴平臺中,我們還是能看到數量眾多的關于途牛旗下產品的各類消費者投訴。

互聯網消費捆綁搭售問題、變相誘導購買收費項目、默認勾選保險惡意搭售、退款爭議、服務質疑......途牛如果想要變得越來越好,那么它勢必需要從零開始,從基本的消費者服務著手,一步一步地解決自身平臺中存在的各種問題,然后其衍生的債務風險、虧損問題、行業排名等才能逐步得到改善。

*本文來源:藍鯨財經,作者:于見,原標題:《應收短期款變長期,途牛出借5億給海航有風險》。

掃碼查看詳情

掃碼關注執惠公眾號