新用戶登錄后自動創建賬號

登錄第三方登錄

截至北京時間5月12日,途牛已經連續26天股價低于1美元,本周五途牛的股價是否能回到1美元/股以上,將決定著途牛是否會收到預虧警告。

“讓旅游更簡單”、“要旅游、找途牛”還記得這些廣告詞嗎?

途牛成立于2006年10月,2014年5月于納斯達克上市成功。主要從事線上旅游服務等相關業務,已在北京、上海、深圳等城市設立了近百個區域服務中心,提供全年365天24小時400電話預訂服務。

雖然旅游可以變得“更簡單”,途牛的境況卻變得越來越“困難”。

4月29日正值五一黃金周前夕,途牛官方微信公眾號上發布一封造謠者書面道歉信,澄清此前關于“破產清算”的傳言。雖是謠言,但是無風不起浪,無論是中概股還是A股,上市公司數千家,為何只有途牛被造謠?

股價近30日不足1美元

回顧途牛的市場表現,自2014年5月成功登錄納斯達克,可謂是“上市即巔峰”。據顯示,2014年7月31日,途牛的股價上升至20.62美元/股,此后便在震蕩中一路下滑。

4月3日途牛以1美元/股收盤,在休市了兩天之后,4月6日開始,途牛的股價一直低于1美元/股。按照納斯達克的規定,上市公司股價如連續30個交易日低于1美元,將收到預虧警告;收到警告的公司如果不能在90天內將股價提升到交易標準,將被迫退市。

此外,彼時途牛股票的換手率尚有24.68%, 而截至北京時間5月12日,途牛股票的換手率僅有0.11%。

股票換手率的高低,從一定程度上可以反映出股票的流通性。換手率高一般意味著股票的流通性較好,進出市場比較容易,不會出現想買買不到,想賣賣不出的現象,具有較強的變現能力。

據東方財富網數據顯示,2018年12月31日新加坡投資公司淡馬錫控股持有途牛2458.33萬股;而2019年5月29日,淡馬錫控股持有股份為1831.66萬股;截至2020年4月2日,淡馬錫控股持有股份僅為1758.47萬股。

從持股份額來看,淡馬錫控股從2018年至今,兩度減持途牛的股份。此外,途牛的高管亦有所變動。今年4月9日,途牛公告稱,其首席財務官(CFO)辛怡因個人原因遞交辭呈,將于2020年5月31日正式離職。

按照時間計算,截至北京時間5月12日,途牛已經連續26天股價低于1美元,本周五途牛的股價是否能回到1美元/股以上,將決定著途牛是否會收到預虧警告。如果途牛收到了預虧警告,那么留給途牛自救的時間,僅有90天了。從時間上看,90天的時間正值6月、7月、8月。按照往年,7月、8月正值暑假黃金時間,也是出行旅游的高峰期。

然而,途牛所“差”的并不只是一個“黃金周”。

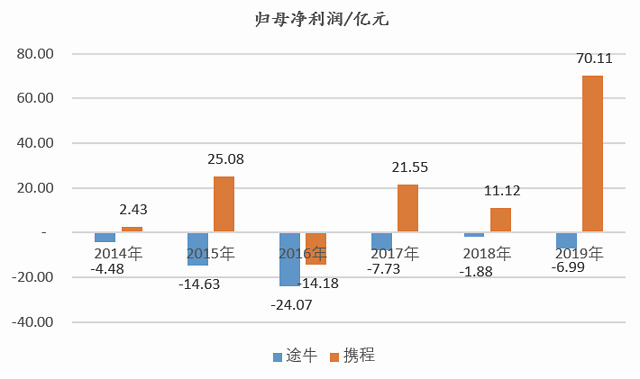

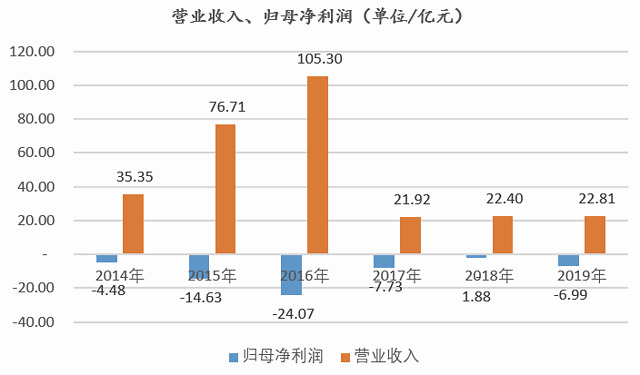

上市六年,虧損了59.78億元

數據顯示,途牛自2014年上市以來,累計虧損了59.78億元,平均下來每年虧損近10億元。然而同為從事線上旅游服務業務、同為納斯達克上市的攜程卻在6年間凈賺了116.11億元。更為“驚嘆”的是,2019年在攜程實現的歸母凈利潤高達70.11億元的同時,途牛虧損了6.99億元,成為6年來,二者“距離”最遠的一年。

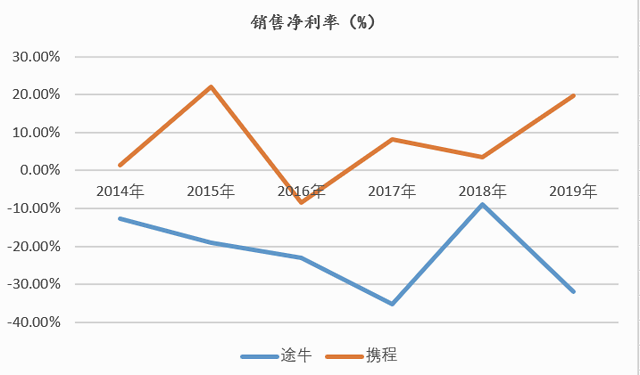

除此之外,途牛的銷售收入的收益水平亦不理想。企業的銷售收入水平可以通過銷售凈利率來體現,該指標反映每一元銷售收入帶來的凈利潤。正如下圖所示,途牛的銷售凈利率一直處于零線條以下。

同是從事線上旅游服務,同是服務于國內群體,為何差距如此之大?這一點,可以從二者的收入結構中得到解答。正如下圖所示,途牛的收入結構過于單一。

2014年上市至今,途牛的收入結構中僅有打包旅游收入及從保險公司、簽證申請等其他業務所收取的收入。2014年,途牛的打包旅游收入占比高達99%,截至2019年12月31日,其打包旅游的收入占比雖有下降,但依舊占據了76%的份額。相比之下,攜程的收入結構中,2019年打包旅游收入僅貢獻了3.51%的收入,占比最低;除了保險公司、簽證申請等其他業務收入外,收入貢獻占比最多的是交通票務收入,占比高達39.06%;其次是酒店住宿所貢獻的收入,占比37.84%。

正如攜程在其招股說明書中表示,“我們從1999年10月開始提供酒店預訂和機票服務。”

此外,途牛在其招股說明書中表示,“我們通常會事先從旅行供應商處購買某些旅行產品,以確保在高峰旅行期間或某些目的地為我們的客戶提供充足的貨源。”在此前提條件之下,如果途牛對高峰旅游時段或者目的地的預測有所偏差,進而導致其采購錯位,很容易對其資金鏈產生壓力。

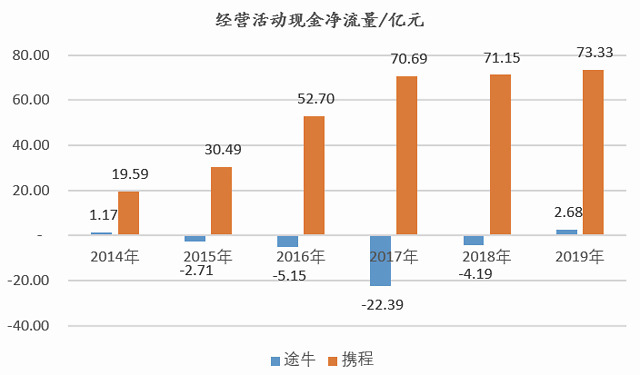

而事實上,途牛的現金流表現亦遠不及攜程。攜程在2014年至2019年期間,經營活動產生的現金凈流量逐年增長,相比之下途牛的現金凈流量尚在“正、負之間”徘徊。

價格還是貴

值得注意的是,途牛雖然長期虧損,但其營業收入變動和歸母凈利潤變動趨勢卻驚人的相似。如下圖所示,在途牛營業收入最高的年份,其虧損也最大。

途牛曾在招股說明書中表示,“價格是客戶選擇旅行產品時要考慮的重要標準。由于激烈的競爭和日益增加的價格透明度,在線休閑旅游公司必須在價格上進行有效競爭,尤其是對于組件較少,易于比較,平均售價較低的旅游產品或熱門目的地。”

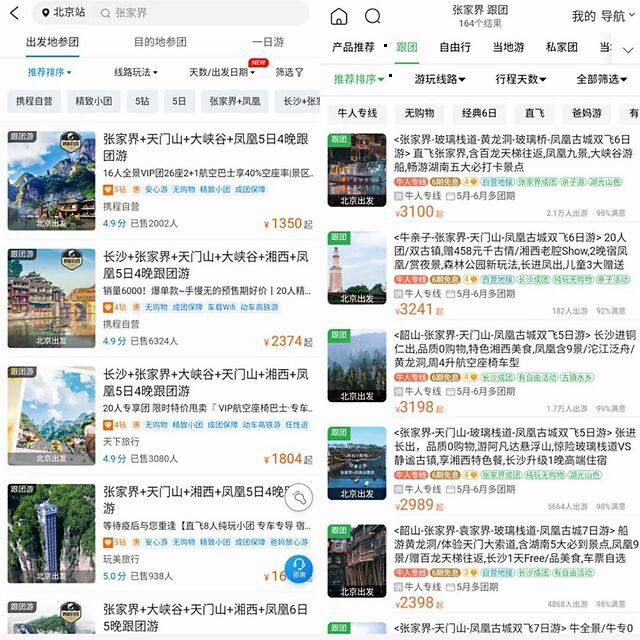

《財經天下》周刊以國內上市景點張家界為例,以“出發地:北京——跟團游——目的地:張家界”為條件,分別在途牛及攜程上搜索相關產品。

如下圖所示,左側為攜程官網所展示的相關產品價格,右側為途牛所展示的相關產品的價格,途牛的價格普遍偏高,在價格上并不具備競爭優勢。

*本文來源:鳳凰網財經,作者:財經天下周刊,原標題:《途牛旅游逼近退市紅線,上市六年虧掉59億,掙得越多虧得越嚴重》。

掃碼查看詳情

掃碼關注執惠公眾號