新用戶登錄后自動創建賬號

登錄第三方登錄

2013年我們曾經發布了一份類似的獨角獸俱樂部分析報告。一年多之后,基于公開信息源和自己的判斷,我們再一次發布了獨角獸俱樂部分析報告,雖然這一次沒有出現估值千億的超級獨角獸企業,但其他各方面都比往年有所提升和突破。

在之前發布的文章里,我們提道過多數企業家和他們背后的資助人都有一個共同的目標:創建一個成功且有影響力的公司,估值最好能超過10億美元。我們把這樣的公司稱為“獨角獸公司”,因為他們的成就十分卓越、罕見且難以模仿。

10億美元的估值是一個門檻。縱觀歷史,頂級風險投資基金的回報來自于少數幾個獲得巨大成功的投資公司。隨著大多數傳統基金規模漸長,他們開始要求更大的“投資退出”以獲得可觀的回報。

打個比方,一個4億美元的初始風投基金意味著退出時需要在兩家估值10億的企業持有20%股份或者當一家估值20億的企業被收購或上市時仍持有20%股份。

但是有的人認為一味追求“獨角獸企業”不僅會惹怒且還會改變技術估值的本質。對此,我們有兩點不得不重申:

第一,在我們的項目中,估值只作為公司的一個篩選工具,用來辨別這個時期發展矚目的技術公司。我們這個項目的目的是學習,不是排名。我們從不鼓勵公司盲目追求賬面估值,估值虛高將對公司造成不利影響。

第二,正如之前所說,如今的傳統風險投資公司需要獨角獸退出以獲得豐厚回報。有些投資人可能會抱怨企業家一味追求“獨角獸估值”。然而,捫心自問地話,大多數投資者其實也這樣,他們甚至還為這些公司提供巨額資金支持。

另外,我們的數據皆以公共資源為基礎,這只是某段時間內的粗略看法。以下經驗總結來自于一組更新后的企業數據:

分析報告更新總覽

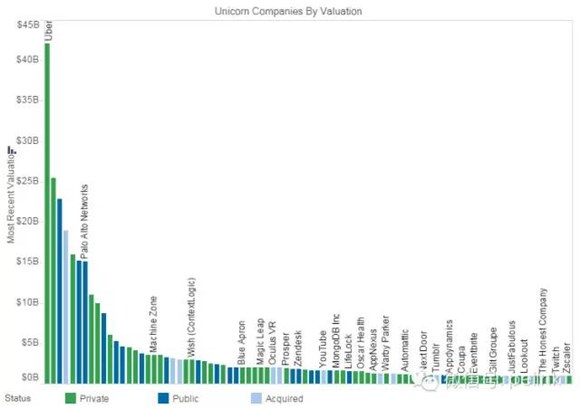

1、我們發現一共有84家美國企業符合我們的“獨角獸俱樂部”標準。與我們發布的上一份報告相比,這個數字增長了115%,令人難以置信。

導致如此急劇增長的因素之一在于“賬面獨角獸”,就是還沒有進行清償的私人公司。但是這部分公司仍屬于鳳毛麟角,僅占風投融資的消費類和企業科技初創公司總數的0.14%。

2、在過去十年里,平均每一年出現8個獨角獸企業(對比2003年到2013年這十年每年出現4個)。在2005年到2015年這十年里,雖然還沒有出現一家估值超過1000億美元的超級獨角獸企業,但是估值100億的獨角獸企業已有9個,是上一次發布數據的3倍。

3、消費者市場領域的獨角獸企業創造了我們的評估組合中大部分價值:數量更多,平均估值更高。這些公司募集了大量的私人資本。

4、企業市場的獨角獸公司比以往少了,融資也不及以往那么多;并且不斷增加的企業融資減少了私人投資的回報率。

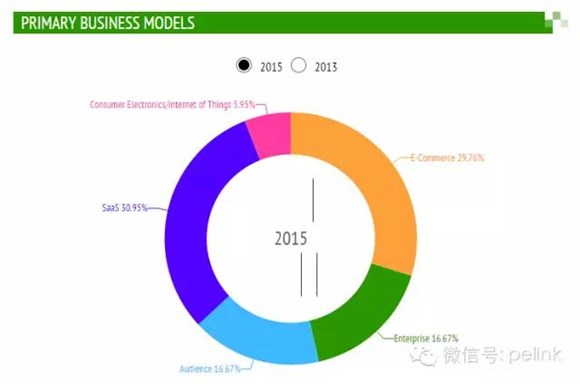

5、在商業模式上,電子商務企業占主導,但是“資本效率”最低。企業和受眾類公司的市場份額在減少,但是軟件即服務(SaaS)公司的市場份額有顯著的增加。這一次我們還新增加了一個分類模式:物聯網。

6、等待周期漫長:我們統計的所有企業中,39%已經“退出”,對于這些企業平均需要7年時間以上時間才有“套現機會”,更不用說剩下的61%仍處于私有狀態的公司。這些“私有獨角獸”的資本效率出乎意料的低,很有可能會影響到未來的創始人、投資者和員工的收益。

7、硅谷經驗:創始人受過良好教育,懂技術,年齡在30歲左右,且創業伙伴相互之間有合作歷史的企業更容易獲得成功。20多歲的創始人和成功轉型只屬于少數特例。

8、舊金山仍是灣區最有價值的科技公司創業中心;紐約市和洛杉磯的發展備受矚目。

9、如今的科技公司創業和價值的創造離不開移民的貢獻。我們甚至在思考如果美國的工作簽證限制放寬的話,也許我們能夠創造更多價值。

10、獨角獸企業創始人之間的背景差異依然很小。但是女性創始人的數量有上升的趨勢。

深層次解讀和深度發現:

1、歡迎來到只有84名成員的獨角獸俱樂部:金字塔頂端的0.14%

a)這一次我們為獨角獸俱樂部找到了84家企業。距離我們上一次的統計分析才過去了一年半的時間,但是短短的時間里115%的增長令人震驚。

b)這些公司的總估值為3270億美元——是上一次統計分析的2.4倍(Facebook不算在內,當年僅Facebook一家幾乎占了大半的估值)。

c) 造成如此驚人的總估值原因在于獨角獸企業數量的增加而非單個企業估值顯著。在這份榜單上,企業平均估值為39億美元,相比上一次只增加了8%。

d) 并且是“賬面獨角獸”的數量造成了總估值的暴漲。今年的榜單上私有公司有61%(2013年報告中為36%),這部分私有公司的總估值為1880億美元,平均估值每家公司37億美元。

至此,我們不禁要問為什么到2015年這十年里會突然出現這么多“獨角獸”企業?以下是幾點總結:

a)好的產品比以往更容易打入全球市場,智能手機以及社交網絡促進了信息傳播;

b)品牌、規模或者網絡效應造成了贏家通吃的市場局面,瘋狂增長的專款基金讓投資者異常敏感,不顧一切地想要投資市場“贏家”;

c)后期資本來源異常豐富:后期基金、早期公開投資者以及全球戰略等等。這些投資者的資本成本低,比傳統風險投資者更容易接受低回報;他們通常接受退出權下行掩護作為投資的一部分,然而這并不會反應在估值上;

d)活躍的股市帶來樂觀情緒;

e)樂觀的私人資本市場為“賬面獨角獸”提供了庇護。當公司還未上市或退出,創始人可以選擇與投資者分享更多的未來計劃,也可以選擇隱瞞一些事實,并且缺乏流動性的股權和短期估值變化的約束等等因素導致了私有企業估值膨脹。

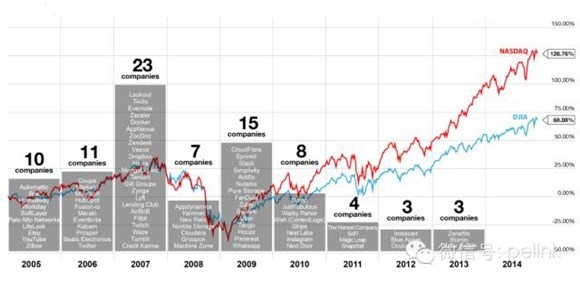

2、平均每年出現8個獨角獸企業,但在2005年至2015年這十年里沒再出現估值過千億的超級獨角獸企業

2007年是最佳獨角獸創業年(占23%)。如圖顯示,榜單中有45%的公司是在那兩年(2007年和2009年)開始創業的;

a) 那么2007年和2009年到底發生了什么?首先來看2007年:iPhone發布,到2007年年底,美國金融危機爆發;然后是2009年:在2009年前幾個月,Android發布,美國經濟滑落最低谷。

b) 由此可見,創辦獨角獸企業的最佳時機為:推出劃時代意義的新技術平臺;處于股市的低迷期。低就業率、低機會成本和艱難條件往往孕育出非凡的創新和勇氣。

c)另外,在這份榜單中還有一些異常年輕的企業,比如Illumio、Oscar Health和Zenefits,這些企業成立時間都不超過3年。

d)每一次科技創新潮流都帶動一家或多家超級獨角獸企業的崛起——估值超過1000億美元。

e) 21世紀初的超級獨角獸Facebook如今估值上漲到2470億美元,與上一次報告中的估值相比增加了102%,發展之迅速令人驚嘆。Facebook現在的估值超過了上一年榜單上其他公司估值的總和,也超過了今年榜單中面向消費者企業的估值總和。

f) 今年的榜單中,有9個估值過100億的“獨角獸企業”,是上一次數據的3倍。其中有5家是移動端企業(Uber、Twitter、WhatsApp、Snapchat和Pinterest)。

g)根據歷史經驗2010年至2019年間將出現一個或兩個足以影響下一個十年中關鍵技術的發展潮流:移動網絡的超級獨角獸。

3、面向消費者的公司依然創造了總估值的絕大部分

a)面向消費者的公司創造了我們榜單上72%的估值(相比上一次是60%)。今年榜單上有55%的公司屬于面向消費者型的,平均估值51億美元。

b)估值最高的前十個公司中有8個是面向消費者的公司。

c)當創始人對自己的公司充滿信心期待偉大的成功時,他們可能還未意識到未來的路有多長;或者并不了解清算優先權的代價。

d)榜單中面向消費者的公司在6輪私募活動中平均融資5.35億美元,比上一次增加了54%。有7家面向消費者公司分別私募到10億以上資金。

4、面向企業的公司形勢不如往年

a)面向企業的公司平均估值25億美元,不到面向消費者公司的一半。

b) 這些公司平均私募2.47億美元,與上一次相比增長了79%。但是平均資本效益大幅降低。

5、除了原有的四個主要商業模式之外,物聯網作為新興模式一起帶動了價值增長,網絡效應一如既往地的重要

a) 電子商務類企業(消費者通過網絡或移動端為商品或服務付費)依然創造了最顯著的價值(36%);他們的私募融資也最多(平均6.83億美元),但是資本效率卻最低。或許是相對其他領域不斷增加的競爭者和市場成本,以及低邊際利潤等等因素導致了非公開市場的低估值。

b) 受眾類企業(對消費者免費,通過廣告或其他方式盈利)創造了第二大價值(27%),雖然在今年的榜單上這類企業只有17%,然而平均融資3.52億美元。

c)企業軟件服務類(企業客戶為公司大規模軟件付費),平均融資2.68億美元,創造了榜單上17%的總價值。

d)軟件即服務類企業(基于云技術的軟件付費以免費增值模式或月支付模式)創造了榜單上20%的價值,企業數量由原來的 18%增加到31%。他們的平均資本效率也較高,平均融資2.67億美元。

e)今年我們還增加了一個新的分類:物聯網,即用戶為實際產品付費。物聯網企業在我們的榜單上有5家,占了6%,平均融資2.66億美元。

f)重要的共同特點就是網絡效應。32%的企業具有十分顯著的網絡效應,通過網絡公司的產品迅速獲得大量的用戶,極大地降低了資金成本。

6、等待“變現機會”的時間依然漫長,處于私有狀態的企業數量大幅上升

a) 當開始創業之時,大多數創業者都沒有意識到未來等待他們的路還很長,這不是簡簡單單的短跑,而是歷時彌久的馬拉松。

在這份榜單上,有33家公司平均花了6.7年時間才最終上市或被收購。相比消費者型的公司,面向企業的公司需要多花一年等來“套現機會”。

b)今年榜單上有19家上市公司,平均市值89億美元。

c)有14家公司被收購,通常估值在15億美元左右更容易被收購。

d)51家公司仍處于私有狀態。

e) 清償的最佳時機:根據以往經驗,大多數私有公司會在留有2到4年或更多運營資金的時候選擇清償。如果未來私募資金緊張,他們會尋求上市或者收購機會。

f)私有公司收益倍數的減少同樣反應了風險投資趨勢的變化,即避免高風險,穩中求勝。

7、受過良好教育,懂技術,年齡在30歲左右,以及有合作經歷的創業團隊更容易獲得成功

a) 很少有獨角獸企業是由缺乏經驗剛畢業的新手創業者一手經營的。這些創始人的平均年齡在34歲。受眾型的企業創始人年齡在30歲,電子商務在32歲,SaaS(獵云網注:Software as a Service軟件服務化)在35歲,物聯網的創始人年齡在36歲,企業型創始人最年長,在39歲。

b) 值得注意的是,排名前10的消費型企業創始人的平均創業年齡在29歲,并且小于25歲的年輕創始人在我們的榜單上也大有所在,比如Airbnb、Automatic和Box的創始人。但是最有價值的兩大面向企業的公司創始人平均年齡在45歲。

c) 團隊合作是制勝法寶:絕對大多數公司(86%)是有一個以上的聯合創始人,平均每個公司創始人有2.6人。85%的聯合創始人有共同合作的經歷:有的是同學,有的是同事,也有的是室友,其中以同事居多。

d)76%的創始人有連續創業的經歷。

e)只有12家獨角獸公司的創始人單槍匹馬,然而這12家都沒能擠進榜單前15強。

f) 榜單上幾乎所有的獨角獸企業(92%)都有技術人才作為聯合創始人之一,90%的公司至少有一個創始人在技術公司工作過一段時間。

幾乎所有這些公司創始人都或多或少有技術背景,除了在面向消費者的企業中偶爾有那么幾家的創始人沒有技術背景,例如Beats Electronics 和 Warby Parker。

g)教育背景也很重要。榜單上一半左右的企業合伙創始人擁有高學歷,畢業于美國前十的頂尖大學;但另一方面也有19%的企業創始人從大學輟學。

h) 大多數初創企業的首席執行官會帶領公司擴大規模:74%的企業仍由他們的創始人擔任首席執行官,或者直到出現一次“變現機會”。

這表明許多創業者有著長期的愿景、投入,并有能力在沒有資金、產品和員工的情況下白手起家,直至發展成一家“獨角獸”公司。

i) 26%的企業在發展過程中會更換首席執行官(上一次是31%)。企業類公司更換首席執行官的可能性比較高(32%),而消費者類的公司則只有22%更換了他們的首席執行官。

j)83%的企業仍然維持著他們最初的發展愿景,只有17%的企業中途發生了重大轉型(通常這種轉型發生在消費者類型的企業)。

8、舊金山仍是灣區最有價值的科技公司創業中心

a)榜單上有40%的公司都位于舊金山,23%位于舊金山半島,4%位于東灣,也就是說有67%的獨角獸企業位于灣區。

b)紐約市是第二大獨角獸企業喜歡聚集的地區,一共有12家在這里。

c)其次是洛杉磯,有6家獨角獸企業: Snapchat、Beats Electronics、OculusVR、TrueCar、JustFab和The Honest Company。

d) 除此之外,波士頓有3家獨角獸企業,奧斯汀和西雅圖各有2家獨角獸企業。

9、移民人才在創業創新領域創造了巨大的價值

a) 從已知數據來看,榜單上50%的企業有至少一個聯合創始人出生于美國之外。這些頂尖的人才說著另一種語言,在其他地方成長學習,然后來到美國創造了百億價值。

我們十分感激這些創始人,同樣我們也在思考如果我們放寬工作簽證政策的話,會有多少出色的技術人才和創始人來到我們這個國家工作、成家、創業,他們必將為我們創造更多價值。

10、獨角獸企業創始人之間的背景差異依然很小,但女性創始人的數量有上升趨勢

a)在上一份榜單中,女性首席執行官人數為零。然而在今年的榜單上,我們迎來兩位出色的女性首席執行官,她們分別來自Houzz和Gilt Group兩家公司。并且10%的企業有女性聯合創始人。盡管人數依然很少,但這是從無到有的巨大突破。

b) 雖然從公開資源上很難判斷,但我們估計仍有30%企業的領導團隊為純男性角色。大多數女性高層領導集中在首席財務官、人力資源總裁、首席營銷官等等領域。為數不多的企業由女性領導者擔任產品或工程經理。

c)另外需要注意的是,由于沒有足夠的數據信息,我們并不清楚種族或民族的多樣性情況。在未來的分析報告中,我們希望在這方面能有所突破。

這一切都說明了什么?

在這份榜單上,最令我們感到驚訝的是“賬面獨角獸”的快速發展,以及他們偏低的資本效率。雖然我們相信積極樂觀的市場基礎對如此矚目的增長有或多或少的影響,但是造成多少企業“追求快速發展”的更多原因在于上市交易的低動力,嚴酷的競爭環境以及私人資本的膨脹等因素。

通過分析,我們發現了今年的這份榜單與之前的在某些方面存在一致性。在榜單中的大多數獨角獸企業都有一個聯合創始人團隊,這些團隊有一些共性:

十分明確的產品目標,長期合作的歷史,科技公司的工作背景,有創業經歷以及團隊中至少有一名技術創始人。團隊人才和董事會人員的多樣性給企業帶來了更多提高成果和文化的機會。

此外,這些企業的領導者都有長遠的發展目標。一個隨隨便便就開始創業的創始人幾乎不可能管理大型交易,無法經歷創業沉浮,更不可能獲得融資,更不用談凝聚忠心耿耿的員工,吸引投資者和董事會,發展成為獨角獸企業。

從另一方面來說,就是為那些堅持不懈去完成不可能的任務的創始人和團隊而譜寫的頌歌。

讓我們再一次向這84家企業致敬,感謝他們為用戶提供的優秀產品,為他們出色的融資慶祝,為他們在艱難環境中仍緊密團結在一起舉杯。

他們是幸運的、頑強的、有天賦的獨角獸俱樂部會員,讓我們從他們的發展過程中學習更多的經驗,未來我們將看到更多優秀的獨角獸企業。

掃碼查看詳情

掃碼關注執惠公眾號