新用戶登錄后自動創建賬號

登錄第三方登錄

本文涉及到兩個詞語,風險和不確定性。先來了解一下風險和不確定性的區別,接下來引用一些科學家的研究成果做進一步的說明,最后是一些個人觀點。

在美國,2014年 風險投資在早期公司上投入的金額為 200 億左右的美金,這個金額說明,相對于動輒上萬億的股票市場,風險投資在金融領域是一個非常小的細分市場。美國的風投市場這么小,很大一部分原因就是投資回報的不確定性。不確定性讓投資人覺得未來無法把握,無法把握是讓大部分人很焦慮的一種情形。

所以很多人喜歡用德州撲克來類比風險投資,這德州撲克和風險投資有類似的特征,參與者需要在有限并且很不完整的信息下,判斷投入資金的安全性和回報。風險投資真的像德州撲克一樣,有一張表格計算拿到好牌的概率嗎?

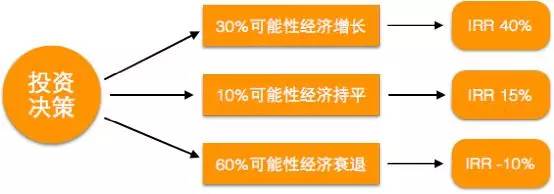

風險往往意味著損失的可能性;而不確定性,說的是未來是模糊不清,未必導致損失。風險,往往可以規避,甚至消除;但是,不確定性則預示著人類對未來無能為力,只能跟著它發展。說的有些拗口,我們來看兩張圖。

這是一個常見的投資決策框架,當然它經過了簡化。在風險投資做決策的時候,往往也采用類似的方法,大家會在心里對項目成功的可能性做一個預估,并計算投資回報率。進行再深入一點思考時,則會分解項目的各個要素,并逐項判斷。之后,對這些要素實現的可能性做一個預估,最后得出結論這件事情好做或者難做。比如說用戶使用這個產品的可能性大不大,商家合作的可能性大不大。有的時候,也會得到不同情景的概率,比如,每天獲得 1 萬新用戶的可能性是 30%,每天獲得 5000 的可能性是 40%等等。這個概率其實叫做心理概率,和我們通常所說的概率并不一樣。通常我們認知的概率是客觀的,說的是一件事情反復發生后,某種情況出現的可能性。一個骰子我們投一萬次,那么每個點數出現的概率會很接近 1/6。而我們在做預測的時候,并不能讓事情重復發生,也不能預知可能出現的所有情況。所以,依據的是以往的經驗判斷。也就是在過去,我們所知的類似事情是怎么發展的,當它和現在的事情有 50%相似度時,我們就會判斷現在的事情有 50%的概率會發生。

上面說的是風險和概率,再說說不確定性。在說明不確定性的時候,又需要用到算式了:

X (t+1) =λxt -λx2t

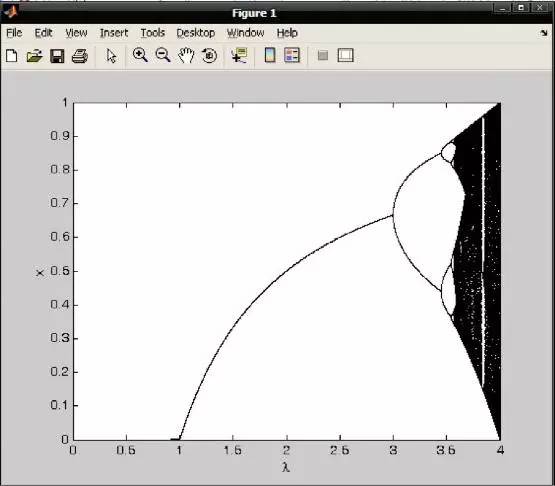

給這個算式一個現實的意義。我們假設 x 是一支股票的價格,將按照λ的比率增長。當價格上漲到一定程度,賣家會賣出股票,使價格下降λP2t。如果能找到這個算式的規律,我們就找到了股票價格變化的終極秘密。假定λ=2,x0=3,迭代這個方程,最后價格會平衡在 0.5 這個價位上。如果λ=2.5,結果出現在兩個價格之間震蕩。我們不斷的改變 x,將會出現:

當λ>3.5 的時候,我們發現作為結果的 x 竟然落在了一個區間里,而不是一個確定的數。這就是不確定性。給定一定的初始條件,結果其實是未知的,而不是簡單的落在幾個數值上。現實的世界里,情況比上面的公式復雜的多,產生的不確定性或者說未知結果更大。這是一個讓人很無力的結果(電腦里的隨機數的產生,也是用類似原理),如果投資進入的是大于 3.5 的區間,那么結果只能是聽天由命了。

學者已經對這種迭代或者是路徑依賴的現象做了深入的研究。先介紹一個簡單的概念 H(赫斯特指數),大家無需知道這個概念是怎么計算的,感興趣的朋友可以搜索一下 H(赫斯特指數)和 R/S 分析法。當 H = 0.5 的時候,按照時間獲取的數據是隨機游走的。當 0 <= H < 0.5 時,按照時間獲取的數據是反持續游走的,就是說一個增長的數據,接下來更可能是一個下降的數據。而 0.5 < H <= 1 時,說明時間序列有長期記憶性,就是說一個增長往往伴隨的另一個增長。

學者計算了在 1950年 到 1988年S&P 500 指數月收益率和 H 指數的關系。發現如果數據點之間間隔超過 48 個月,H 指數接近 0.5,而數據點間隔 48 個月的時候,得到 H 的峰值,0.78。說人話就是,有人用高科技得到了美國標準普爾指數的規律,發現標普指數的月收益率呈現出 4年 一個循環的模式。而超過 4年 的數據之間,4年 以前的數據,對現在是沒有影響的。它和國內的風險投資市場有什么關系呢?在風投行業呆的時間夠長的人,往往能感覺到國內的風投市場大年小年之間,存在 4年 一個循環。如果你錯過了找工作或者是風投大規模投資的時間窗口,就要再等四年。這個規律很可能是和美國股市有直接關聯的,因為很多美元基金就是從美國募資的,美國股市的好壞會決定美國 LP 愿意為更加早期更加不確定的金融產品投入多少。

H 指數的分析除了告訴大家風投市場四年一個循環之外,還告訴大家,經驗,過四年可能就沒有用了。我們的經驗都來自于對資本市場的觀察,并根據觀察總結出自己的投資框架。一套好的投資框架能讓投資人識別出不錯的好項目。好的投資人也會根據頭腦中的積累數據,計算出同類項目中投資回報率最高的項目(所以創業者在創業前也要做些計算)。但是再好的投資框架也有一定的時效性,今天成功的理念,可能就是明天失敗的禍根,所以資本市場上很難有偉大的投資者,最終投資者往往被自己打敗。在風險投資市場上,一些顛覆性的創造,也和人們過去的經驗相抵觸。比如說谷歌還在車庫打標語融資的時候,很多投資人因為行業已經有強大的對手而放棄投資;airbnb 在找天使投資的時候,很多投資人根據常識,認為根本不存在這樣的需求,幾乎都婉拒了;而小米在成立之初,也有不少手機行業的行家覺得完全不可能做出手機而錯過投資。但這些不合常理的項目,成就了真正的全壘打。這些項目引領著未來,并且創造了行業中 90%的利潤。

根據過往的經驗和已經存在腦中的觀念進行決策,是人類經過數百萬年進化出的最高效最快速的決策方式。現在早期投資競爭這么激烈,大家都需要快速對項目做出判斷,到了現在慢慢演變為根據數據來判斷項目好壞。

人類的思維是有局限性的,根據數據判斷,可能得到的是行業的平均回報率;根據以往的經驗判斷,可能錯失下一個超級獨角獸。所以芒格說,他和巴菲特經常更新自己判斷好公司的標準。

什么該變,什么不該變?只有三樣東西是不變的,人類永恒的欲望,決定人類想要什么;當下的社會和經濟結構,決定人類怎么實現欲望;人的認知,決定人類愿意接受什么樣的觀念。沒有回到這幾樣最初假設的判斷,都可能被不確定性打敗。

掃碼查看詳情

掃碼關注執惠公眾號