新用戶登錄后自動創建賬號

登錄第三方登錄

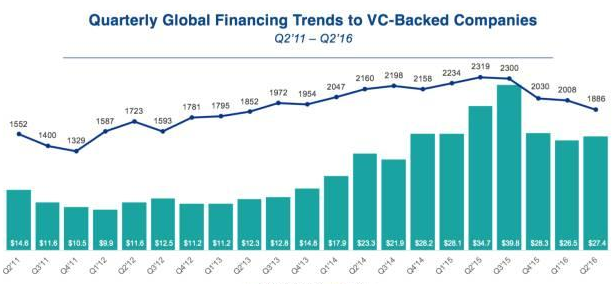

研究機構CB Insights聯合畢馬威會計師事務所于7月底發布了2016年第二季度全球風險投資情況報告。根據報告中數據顯示,第二季度全球市場共完成1886宗風投交易,交易金額達到274億美元。與2015年的繁榮狀態不同,2016年無論是交易金額、交易數量還是市場趨勢,都總體上呈現冷靜態勢。

為什么全球創投市場總體趨勢放緩?美國、歐洲各國、中國、印度情況如何?哪些領域可能會是下一輪投資的風口?

全球創投圈總體仍趨于冷靜,交易活動明顯放緩

從2015年第二季度開始至今,全球風險投資的交易數量一直呈現下降趨勢,打破了之前將近三年穩定持續增長的態勢。但2016年第二季度成交金額相比上一季度略有回升,由265億美元上漲至274億美元。

對于全球創投市場交易數量的持續下降,報告認為是由于全球市場不確定性因素增加帶來的結果,包括:英國脫歐帶來一定風險、難以預測的11月美國大選結果導致美國利率的隱性增長、中國經濟增速的下滑、美聯儲加息的不確定性、還有去年創業公司過高的估值遭到質疑、獨角獸公司的崛起與死亡,都使VC投資人更加謹慎。

而交易總額的小幅回升,則歸因于行業巨頭巨大的融資規模,如照片分享應用SnapChat、打車應用軟件Uber和滴滴出行。其中,單Uber和SnapChat募集的資金就超過48億美元,占2016年第二季度全美總募集金額的28%。

北美、歐洲、亞洲情況如何?

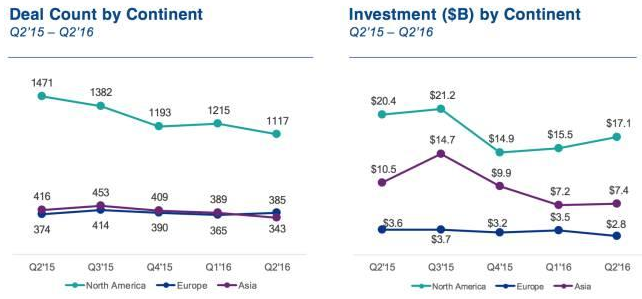

從地區上來說,北美交易量在2016第二季度交易宗數下滑到1117起,但交易金額由155億美元小幅上漲到171億美元。歐洲的總投資額下滑到28億美元,交易數量為385起。亞洲風投總額跟上季度相比變動不大,保持在74億美元,而交易數量下跌了12%。

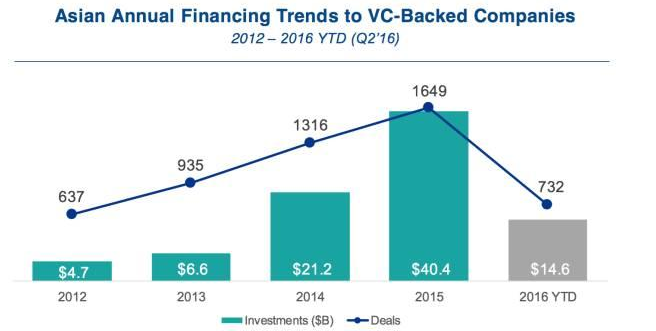

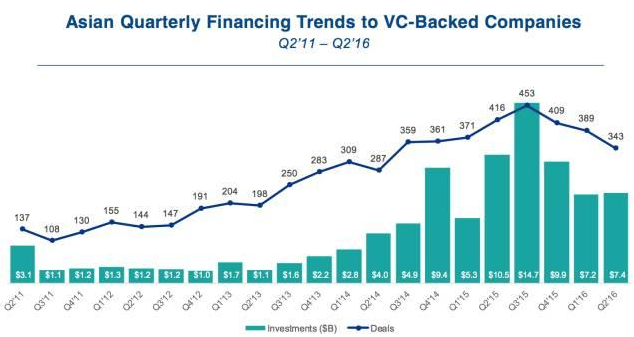

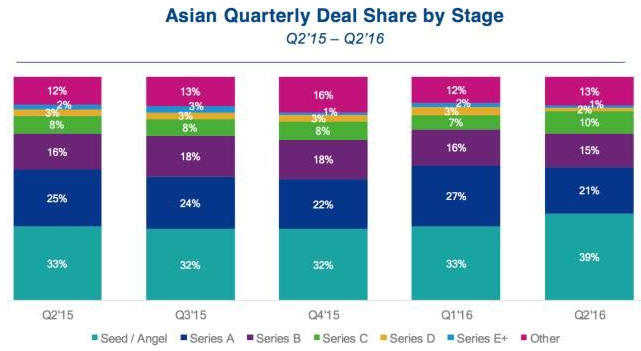

單就亞洲而言,2016年跟2015年的繁榮狀態不同,創投市場總共募集了146億美元用來投資732宗交易。但亞洲的種子輪一致保持穩步增長狀態,所占份額由上季度的33%上升至39%。

未來哪些領域可能是投資風口?

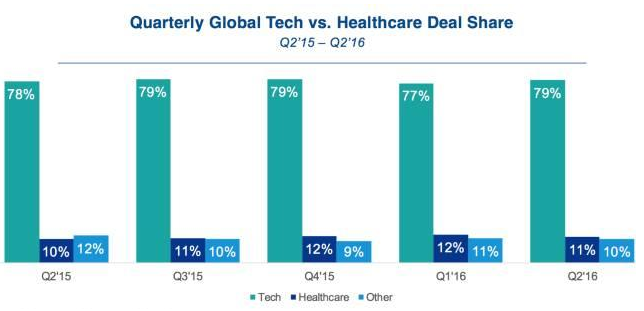

從行業上來說,科技公司接連五年都占據著風險投資活動的77%份額,醫療公司則占據10%到12%之間。在科技公司中,又以互聯網公司和電子通訊公司為投資重點。

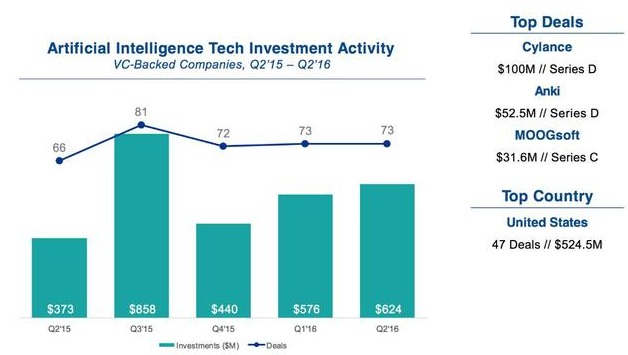

相比于科技領域與醫療領域,人工智能和虛擬現實獲得的關注持續增加。報告指出,人工智能在過去5年獲得飛速發展,由2012年的2.82億美元飛速上升到2015年的24億美元,而且預期在下一年將進一步發展。人工智能技術是眾多的創新的技術基礎,支撐著無數創新行業的發展,比如無人駕駛和機器咨詢服務平臺。因此報告認為,人工智能將爆發出一波新的投資機會,在未來一兩年內,人工智能領域將會迎來機構和投資者的青睞。

同時,該季度虛擬現實的投資也顯著增加,有VC投資人和虛擬現實企業宣布組建一個100億美元的基金用來專業研發增強現實和相關創新的項目。報告認為,VC投資人們正籌備押注在這個領域,希望它在未來幾年將呈指數式增長。

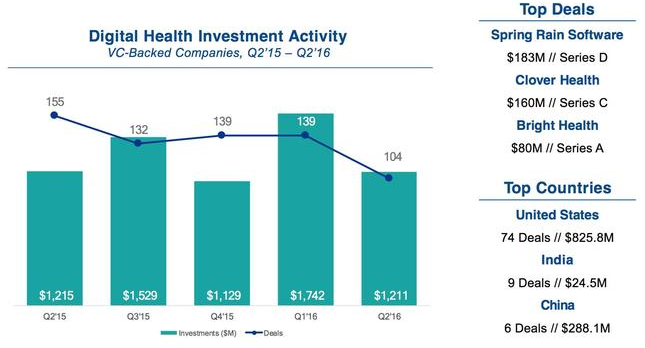

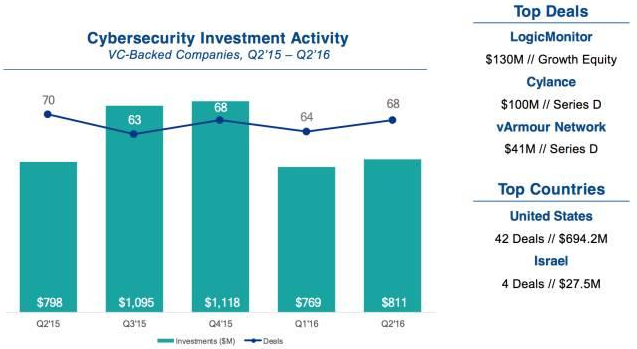

與上一季度相比,數字醫療的交易金額、交易數量、交易活躍度都在2016年第二季度出現了下滑跡象。安全防御方面出現了小幅度的回升。

總體來說,由于市場的不確定性,全球目前風險投資領域正逐步趨于謹慎。不同于歐洲募集大量資金投資種子輪與早期項目,亞洲仍傾向于具有成熟商業計劃和穩定盈利路徑項目的后續融資階段,并越來越關注可以向全球拓展的核心項目。對于創業者而言,沒有長期持續盈利能力和短期正向現金流的項目很難再被高估值。

*本文轉載自B座12樓。

掃碼查看詳情

掃碼關注執惠公眾號