新用戶登錄后自動創建賬號

登錄第三方登錄

備受矚目的美團點評合并已進入到實質性新階段。在新公司宣布點評CEO張濤出任董事長、美團CEO王興出任CEO后,最近又啟動新公司征名活動,與此同時,美團點評的新一輪融資仍在推進。

相比滴滴快的合并、58同城趕集合并、攜程控股去哪兒,美團點評合并背后的斗爭顯得非常激烈,不僅點評一方多數聯合創始人出局,還爆出美團和原股東阿里巴巴之間矛盾在加劇。

最近頻繁曝出美團搶走收銀臺的支付寶指示牌,撕毀宣傳海報,還要求商家停支付寶才能和美團繼續合作的消息。盡管美團官方強調只是個別人行為,但美團和阿里業務沖突在加劇。

阿里也是動作頻頻,明顯加大對阿里口碑的支持力度。阿里口碑直接對抗的就是美團的核心業務,最近還獲海底撈等聯合投資意向。不僅如此,外界還傳聞阿里正在兜售所持有的美團點評新公司7%股份。

因此,在點評和美團合并后,O2O市場競爭格局,已經從原來的美團(背靠阿里)、點評(背靠騰訊)、糯米(背靠百度)之間的對抗,正逐漸演變為美團點評(背靠騰訊)、口碑(背靠阿里)、糯米(背靠百度)之間的對抗。

導致此結果的重要原因,是王興希望保持獨立發展,掌握對公司的控制權,這違背了阿里一貫尋求絕對控股權的訴求,而騰訊并不要求對點評美團新公司的控制權,因此,美團點評和騰訊開始走得更近,而與阿里漸行漸遠。據投資行業人士透露,美團點評當初合并,便沒有獲得原美團股東阿里的支持,是王興和紅杉等其他股東達成一致后強行通過。

美團管理層掌握公司話語權

今年10月8日美團點評宣布合并,當時知情人士爆料,此次美團和點評的合并是對等合并,且投資人也有不同的換股比例。合并之后,兩家公司在新公司的董事會占據同等席位。

據騰訊科技事后了解,美團和點評實際上并非是5:5換股,而是66:34,合并前美團估值已超100億美元,同期點評籌備戰略新興板,讓部分股東退出時的估值是50億美元。

美團點評合并后估值是150億美元,新公司準備以稀釋20%股份的代價融資30億美元,融資完成后,美團點評的估值達180億美元,包括DST及國內某互聯網巨頭已表示出興趣。

不過,支付企業Square的遭遇給美團點評融資潑冷水,一年前,投資者對Square估值為60億美元,目前Square市值僅40億美元。美團點評估值已高,投資人擔心其上市時估值縮水。

更大挑戰在于,多方消息人士稱,阿里巴巴正在兜售所持的美團點評股份。按美團點評本輪融資估值計算,阿里巴巴所持股份的估值約10億美元。阿里此舉必然影響美團點評融資。

對美團點評有利的地方在于,其在新一輪融資中向投資人提供了棘輪條款(Equity Ratchet),這也就意味著如果首次公開招股發行價未達到特定數值,投資人能夠獲得額外的股票補償。

所謂棘輪條款是對投資者有利的反稀釋工具,也是投資方最常用的反攤薄保護形式。稀釋是指融資后導致每股凈賬面價值下降,反稀釋則意味著資本結構的重新調整。

阿里巴巴所持的這部分股份并不享受棘輪條款保護。但若阿里7折拋售所持美團點評股權,美團點評的融資就會橫生波折,不一定能很快的完成新一輪的30億美元融資。

為何阿里巴巴不一開始阻擊美團和點評合并?根源在于,阿里巴巴在美團的話語權并不高。

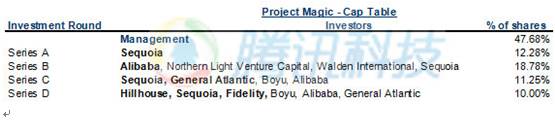

美團點評合并前一共完成4輪融資:分別是2010年時獲紅杉資本A輪1200萬美元投資;2011年7月獲阿里巴巴和紅杉資本B輪5000萬美元投資;2014年5月獲得3億美元C輪融資,領投方為泛大西洋資本;2015年1月完成新一輪融資,融資金額7億美元。

合并前美團股權結構

騰訊科技日前獨家拿到的一份美團融資資料顯示,美團與點評合并前A輪投資者持有美團12.28%的股份,B輪投資者持股18.78%,C輪投資者持股11.25%,D輪投資者持股為10%。

這意味著一直到美團點評合并前,以王興為首的管理層依然持有美團47.68%的股份,阿里巴巴持有美團的股份并不多,即便合并后王興等美團管理層仍可能持有新公司股份30%。

實際上,王興被行業稱為小馬云,有要做千億美元公司的夢想,一直拒絕阿里收購或控股。因為一旦美團進入阿里體系,阿里就會抹掉各家關聯公司的獨立性,被融于阿里體系之內。

一位接近美團點評交易的人士對騰訊科技表示,美團點評合并符合大多數股東的利益,但阿里并不贊同合并,這是為何隨著美團點評合并完成,阿里甚至威脅要退出美團點評的新公司。

對于阿里而言,另一個重量級玩家餓了么也是撬動格局的一個新的變數。

點評美團的合并讓餓了么地位一度顯得尷尬。一位餓了么股東曾對騰訊科技表示,網上外賣行業一直很燒錢,大眾點評是餓了么股東,在美團點評合并后,美團外賣成為新公司的“親兒子”,餓了么成為“干兒子”,餓了么失去了靠山。

近日,有消息稱阿里巴巴內部已經敲定投資餓了么,將投資15億美元持有餓了么30%的股份。此次投資后,阿里巴巴將成為餓了么的第一大股東,餓了么估值會達到49億美元。

不過據騰訊科技了解,餓了么的確收到了一個15億美元的收購邀請,但總估值不是49億美元,而是33億美元,且該交易沒有最終落定。“餓了么面臨在騰訊、阿里、百度中間選邊站的問題。”上述人士證實。

合并后新公司或部分裁員

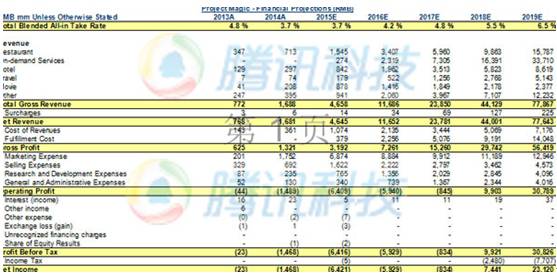

早前,有參與美團新一輪融資的投資人在知乎上稱,美團官方宣布的上半年GMV是470億,其中,外賣:42.5億元;電影:60億元;酒店旅游:71億元;團購:296.5億元。

上述人士還稱,美團幾塊主要業務:到店事業群、美團外賣、貓眼電影、酒店。虧損狀況是:到店事業群:3億/月、美團外賣:1.5億/月、貓眼電影:1億/月、酒店:0.5億/月。

按照外界的推導算法,美團一個月虧損在6億,全年虧損在72億。而騰訊科技獨家獲得的一份美團融資資料顯示,美團2014年的虧損是14億,2015年預計的虧損是64億元。

合并前美團營收數據

這說明O2O市場補貼非常兇猛,美團1年要燒10億美元。美團預計2016年要虧59億元,仍接近10億美元,在資本的冬天下,美團資金鏈難以為繼,與點評合并符合所有人的選擇。

這一輪美團和點評合并的幕后推手就有紅杉資本,紅杉資本也是點評的股東。王興在紅杉年會上曾透露,美團和點評走在一起,紅杉作為兩邊最重要的投資人,起了非常積極的作用。

據一位紅杉資本內部人士透露,美團點評合并后紅杉資本向內部員工群發了郵件,通告了這一消息,并透露紅杉資本已成為美團點評新公司最大的機構股東。

美團點評宣布合并后的第一個月,新公司進行了架構調整,除張濤任董事長、王興任CEO外,還宣布了一系列高層人員任命,分別是:

1、設立平臺事業群,負責點評用戶平臺、美團用戶平臺、POI信息平臺、搜索平臺、商戶平臺等,負責全公司的市場營銷平臺,用戶體驗設計平臺等。任命鄭志昊為平臺事業群負責人。

2、設立到店餐飲事業群,負責餐飲團購、閃惠買單,預定、選菜、點單,餐飲商戶廣告,以及公司品牌廣告等業務。任命干嘉偉為到店餐飲事業群負責人。

3、設立到店綜合事業群,負責結婚、親子、家裝、麗人、KTV、休閑娛樂等行業的深耕細作。任命呂廣渝為到店綜合事業群負責人。

4、設立外賣配送事業群,負責外賣、配送等業務。任命王慧文為外賣配送事業群負責人。

5、設立酒店旅游事業群,負責酒店住宿、景點門票、周邊游等業務。任命陳亮為酒店旅游事業群負責人。

6、設立貓眼電影全資子公司,負責電影行業的O2O拓展。任命沈麗為貓眼電影子公司負責人。

從具體業務看,除鄭志昊、呂廣渝外,干嘉偉、王慧文、沈麗等多半是美團的人馬,在新公司中,原點評大推廣事業群負責人李璟(Jason)和首席服務官王雨(Ray)已從點評退休。

其中,李璟是點評的聯合創始人,王雨是點評最早的天使投資人之一。更早前,點評聯合創始人、高級副總裁龍偉已離開。分析人士稱,張濤被任命為董事長,離開也是遲早的事情。

點評CEO張濤揮淚離場

就在近期,點評員工給張濤還舉辦了一場盛大的歡送會,張濤淚曬當場。張濤此前曾經說,點評這12年是自己人生最寶貴的經歷。

據知情人士向騰訊科技爆料,點評的幾位早期聯合創始人已經成立了一家基金,注冊在天津,名為“點亮生活”。點評聯合創始人多數未來會做投資,不再辛苦做實業。

在張濤淚曬會場后不久,58趕集也宣布架構調整,其中,原趕集網創始人楊浩涌辭去58趕集集團聯席CEO一職,保留聯席董事長席位,楊浩涌任新分拆的瓜子二手車董事長和CEO。

為何58趕集的趕集管理團隊保留完整,但美團點評中點評的老一批管理團隊成員離場?

一位業內知名投資人對騰訊科技表示,最重要的原因是,58趕集除了本地生活業務重疊,還各自誕生了很多新業務,如58到家剛獲3億美元融資,瓜子二手車也即將獲得融資。

“58趕集這些新業務使得58同城、趕集原有的高管都有相應的去處,但美團點評就不一樣,美團和點評業務高度重疊,整合后不需要那么多的管理人員,很多推廣人員也重疊厲害。”

上述人士認為,在美團和點評都嚴重虧損的情況下,隨著公司業務進一步整合,不排除一些相互重疊業務會再出現人員調整,甚至部分裁員,以期達到優化成本結構,改善利潤的效果。

掃碼查看詳情

掃碼關注執惠公眾號