新用戶登錄后自動創建賬號

登錄第三方登錄

2015年中國酒店市場業績表現差強人意。相比2014年,中國酒店市場2015年全年入住率同比下降0.1%,平均房價下降3.4%,每間可售房收入在該兩項指標的作用下,降幅達3.5%。

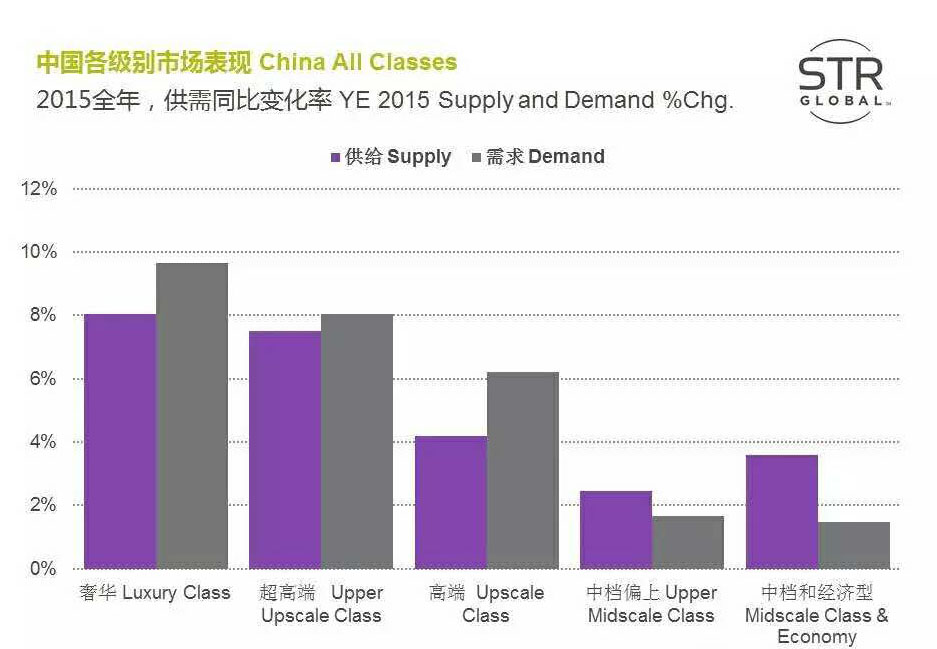

回顧2015全年中國酒店市場整體供需情況,市場供給量的同比變化率趕超市場需求量,客房供給同比增長4.1%,需求量增長3.9%。

奢華酒店需求量增長最快,為9.7%,超出客房供給增長近3%;

超高端酒店需求量增長位列第二,與去年同期相比增加8.0%,客房供給量上漲7.5%;

中檔偏上和中檔及經濟型變化最小,漲幅不足4%,但其市場供給過量超過市場總體需求。

細觀中國客源結構,散客、團隊和協議客戶占比分別為70%,22%和8%,其中休閑散客的客源占比有所提升,2010年時占比62%。

在STR Global所追蹤的14個中國主要城市中,各城市表現不盡相同:

三亞和沈陽的入住率分別取得10.6%和7.8%的增長。而西安、天津和青島酒店市場的入住率位列跌幅前三位,分別呈現-4.2%、-3.2%和-1.9%的同比下滑;

武漢市場表現優異,與2014年同期相比平均房價上漲5.3%;

杭州、上海、大連、蘇州和深圳在入住率增長的情況下,平均房價也有所提升,其入住率分別提升+6.6%、+2.9%、 +1.0%、+0.5%和0.1%,平均房價增幅分別為+4.5%、 +3.1%、+3.6%、+1.8% 和+3.4%。

三亞酒店市場的平均房價跌幅顯著,表現出-4.2%的同比下滑,但其每間可售房收入指標仍在入住率(+10.6%)的推動下實現了同比上漲6%。

中國一直被認為是供給量增幅最大的國家之一,根據最新的數據顯示,中國目前籌建酒店數為464家,代表146322間客房。雖然新增供給的增幅有所放緩,但三亞和成都依然存在大量的項目在建設當中。

2015年,已經有越來越多的城市扭轉了每間可售房收入同比下降的頹勢。其中北京,大連,杭州,三亞、上海、沈陽、深圳、蘇州和武漢市場呈現了該指標的同比遞增,而成都、廣州、青島、天津和西安市場在每間可售房收入方面仍然表現出同比下降。

掃碼查看詳情

掃碼關注執惠公眾號