新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

2016年不僅是資本寒冬,對中國旅游從業(yè)者來說,也是需求寒冬,這場洗禮目前還看不到盡頭。無論是梁建章所說“未來創(chuàng)業(yè)者不是20幾歲就能做”的創(chuàng)新環(huán)境、王興所說互聯(lián)網(wǎng)人口紅利消失的“下半場”、于敦德所說被多樣化客戶需求改變的“旅游產(chǎn)業(yè)鏈”、吳志祥所說在線旅游要闖的“第三關(guān)”,背后可以推導(dǎo)出相同的思路邏輯,那就是——接下來旅游行業(yè)的競爭,成敗的觀察指標(biāo)已經(jīng)不以GMV交易總額與消費人次為主,而將更偏向收入凈額與凈利。

市場天花板提前來臨,導(dǎo)致觀察指標(biāo)轉(zhuǎn)向,這原因可能是市場增速放緩,可能是風(fēng)投資金泡沫破裂引發(fā)假性需求消失,也可能互聯(lián)網(wǎng)滲透率已經(jīng)開始飽和。無論如何,裸泳墜落的企業(yè)各有各的理由,成功上岸的企業(yè)則有相同的原因。

近期途牛發(fā)布較分析師預(yù)期為弱的2016年Q2財報與Q3指引,為何會有如此巨大的變化?是否途牛未來的方向?qū)⒂兄卮蟾淖儯咳绻淖儯瑫裁捶较蜃儯繝帄Z二三四線城市市場的城市下沉戰(zhàn)略,對投資人估值相關(guān)公司重要嗎?對中國未來旅游度假(Package Tours)市場的合縱連橫有何影響?在旅游度假OTA三杰中,攜程(旅游)、途牛、同程,怎樣的戰(zhàn)和對奕會是最理性與最高可能性的結(jié)果?這篇文章我嘗試以理性的角度分析之。(注:本文的攜程(旅游)指的是攜程的旅游度假部門,在財報上對應(yīng)的是Packaged Tours項目,非指整個攜程集團(tuán))。

圖一:途牛2016年Q2財報與Q3指引(單位:人民幣)

傳統(tǒng)旅行社與OTA的下半場

過往OTA相較于傳統(tǒng)旅行社更被投資人重視的原因在于,傳統(tǒng)旅行社基于地域限制與業(yè)務(wù)型態(tài),業(yè)務(wù)增速一般比較有限。即使佼佼者如中青旅、中國旅、港中旅,近年增速多半在10%左右,負(fù)成長也不少;各地雖常有獨占一區(qū)強(qiáng)大的傳統(tǒng)旅行社,經(jīng)過多年成長,增速大體也不出這個范圍。OTA通過在線與無線渠道收客,“理論上”能廣及所有的出發(fā)地,增速也高,這類行業(yè)的基礎(chǔ)知識不再細(xì)述。

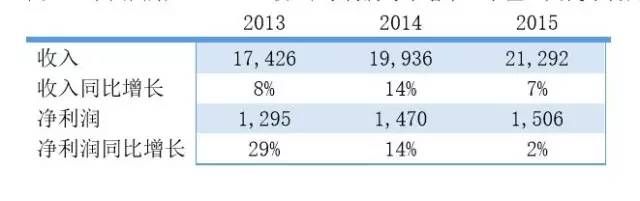

圖二:中國國旅(601888)收入/凈利潤與年增率(單位:人民幣百萬)

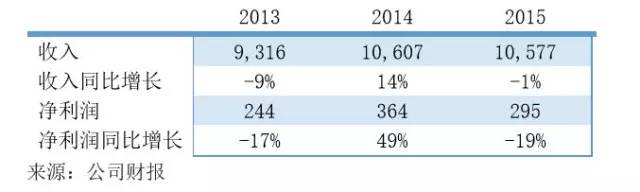

圖三:中青旅(600138)收入/凈利潤與年增率(單位:人民幣百萬)

然而,隨著下半場的來臨,雙方的優(yōu)缺點有了另一個觀點。傳統(tǒng)旅行社雖然增速低,但是線下渠道的銷售費用也不高,除非賭性堅強(qiáng)積極包銷資源,一般至少擁有不賠錢的能力,能更好的御寒過冬;而OTA為了鋪開出發(fā)地,各式渠道的投入費用每年水漲船高。

在線預(yù)定類的創(chuàng)業(yè)公司,在2016年上半年已有了一波落馬潮,如何解決投資人對公司燒錢過快的緊張感,成為當(dāng)前OTA的關(guān)注重點。就連一直以來盈利的攜程,在財報將去哪兒并表后也深受影響,讓去哪兒轉(zhuǎn)盈也成為攜程在2016的重點。

旅游度假OTA的華東戰(zhàn)場困局

標(biāo)品類(交通、住宿)的OTA,在攜程入股去哪兒后,戰(zhàn)場已見底定。但是非標(biāo)品的OTA,在2016的上半年,正值需求冷卻后的另一波清洗潮。途牛上半年虧損約13億人民幣,其中10億元為營銷推廣費用,主要為背后代表兩個地域上的重大意義。

其一,在下沉的二三四線城市部分,途牛認(rèn)為如電視類全國范圍的品牌投放,足以打通中國全境出發(fā)地,到資源直采目的地的鏈條;

其二,在一線城市部分,雖然OTA可以突破購買地域的局限,但是牽涉到在各地不同的影響力,事實上OTA在自己所在的地區(qū),明顯會有更好的銷售表現(xiàn),籠統(tǒng)地說類似職業(yè)球賽的地主隊優(yōu)勢,其實就是ROI要求引導(dǎo)出的執(zhí)行力。

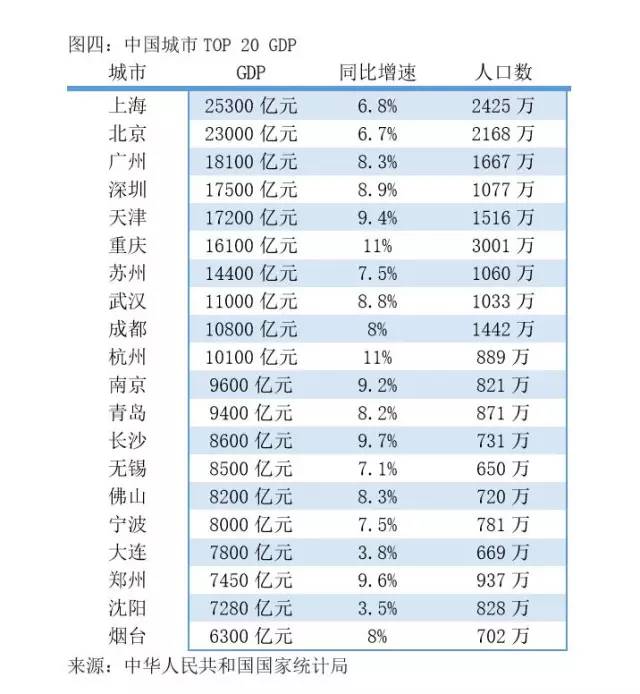

但攜程(旅游)在上海,途牛在南京,同程在蘇州,三者都在華東;即便華東區(qū)各城市GDP在全國名列前茅,高度競爭竭澤而漁,也促使著華東度假戰(zhàn)場在需求側(cè)極其脆弱的這一年,又推大了供給,讓華東成為一級戰(zhàn)區(qū),從而削弱了這三杰在地主區(qū)的獲客/盈利能力。

圖四:中國城市TOP 20 GDP

OTA們不同的城市下沉戰(zhàn)略

旅游度假類OTA的長期價值(或估值),取決于旅游市場的在線滲透率預(yù)期,而滲透率從地域看,將隨著GDP較高的一線城市,逐步滲透到二三四線城市,跟團(tuán)游業(yè)務(wù)也是如此。從這個角度看,城市下沉戰(zhàn)略是否得當(dāng),是這類OTA能否長期發(fā)展,估值能否水漲船高的基石。

攜程(旅游)、途牛、同程,雖然有著諸多的同質(zhì)與共性,但面對出發(fā)地的擴(kuò)張,三方在城市下沉戰(zhàn)略上,對ROI的評估,都有著根本上的不同,在2016年,彼此的路線差異更加懸殊,這也引導(dǎo)出三方的價值差異。從三方經(jīng)理人層級的論戰(zhàn),也可以看出執(zhí)行下沉戰(zhàn)略的過程中,彼此定位的交集處與市場爭奪的核心觀點。

攜程(旅游) vs 途牛——“跟團(tuán)游誰最大?”

攜程(旅游)與途牛的長期論戰(zhàn)焦點在于,“跟團(tuán)游誰最大?” 。跟團(tuán)游依消費能力的提升,區(qū)分為境內(nèi)短線、境內(nèi)長線、境外短線、境外長線,還可能轉(zhuǎn)化為自由行的客人。“跟團(tuán)游誰最大”的答案,將引導(dǎo)出在跟團(tuán)游下沉的過程中,誰能在下沉城市優(yōu)先通過互聯(lián)網(wǎng)滲透率取得紅利。

事實上,分析調(diào)研機(jī)構(gòu)的數(shù)據(jù)可以明白,跟團(tuán)游到底是攜程旅游大還是途牛大?取決于口徑的不同,傳統(tǒng)上的半自助(含機(jī)酒的行程,部分日程跟團(tuán),部分日程自由行)到底是算在跟團(tuán)游還是自由行,算在自由行是途牛大,算在跟團(tuán)游則是攜程(旅游)大。但客觀來說,如果將途牛與攜程(旅游)整體體量相比,攜程(旅游)在境外,多了香港永安與臺灣易游;在境內(nèi),多了去哪兒的旅游度假,仍有差距。

同程 vs 途牛——“產(chǎn)品鏈條的打通怎么合理?”

同程與途牛的論戰(zhàn)焦點在于,“產(chǎn)品銷售鏈條的打通,是從境外非標(biāo)(高單價)到境內(nèi)標(biāo)品(低單價)合理,還是境內(nèi)標(biāo)品(高頻)到境外非標(biāo)(低頻)合理” 。

由于雙方都尚未盈利,這種合理性的證明,就更偏向?qū)Y本圈/股東/員工的證明。雙方都在很好的起點上,嘗試證明自己可以做到從境內(nèi)到境外的完整供應(yīng)鏈。

同程公告在2015年服務(wù)人次突破1億,是在證明擁有高頻流量;途牛二季度的跟團(tuán)游消費人均約達(dá)1800元(計入跟團(tuán)周邊游),不計跟團(tuán)周邊游推估在4000元上下,則可以證明在高單價產(chǎn)品的銷售能力。

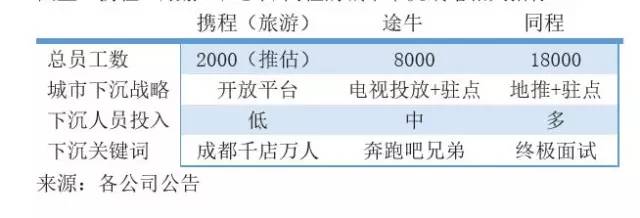

圖五:攜程(旅游)、途牛和同程的城市下沉戰(zhàn)略相關(guān)指標(biāo)

同程下沉模式——地推偏重型

同程在去年開始,開啟對外的城市下沉布局。根據(jù)公告,同程計劃招募100位專線批發(fā)CEO、100位海外分公司CEO和1000位全國所有地級市的儲備總經(jīng)理。

相較于攜程人員最精簡的開放平臺式合作,或是途牛以市場/服務(wù)為主,在地級城市出發(fā)地部署5人以下的團(tuán)隊,同程的作法更為激進(jìn),人數(shù)也更多。

1000個城市相信是比較夸張的數(shù)字,實際下沉數(shù)推估在200城,同程在各地安排地推人員,承擔(dān)具體銷售職能。

同程遍地開花做法必須敦節(jié)成本,最合理的做法是,經(jīng)過一段期間的試錯后,將后續(xù)投入集中于交易額投入產(chǎn)出比大的城市,將產(chǎn)出比低的城市斷腕或降低投入等級。

相對過往去哪兒的地推是階段性的鋪開,同程百花齊放的方式,成本仍屬高昂。在2016年寒冬年代,能否在出境游超車,值得觀察,后續(xù)還得看老客戶留存率與老客戶購買境外高價產(chǎn)品的轉(zhuǎn)化率。

途牛下沉模式——品牌偏重型

途牛的作法偏屬中庸,相對于同程來說保守,相對于攜程旅游則屬激進(jìn)。根據(jù)公告,截至2016年二季度,途牛部署的城市達(dá)180城(2015年同期是75城),一線城市的交易額占比約為45%-50%,資本圈可能覺得不夠快,但是整體來說,一線城市占比逐漸降低的趨勢有體現(xiàn)。

途牛曾指出2014年到2016年為品牌投資年,因此,龐大的營銷費用,在收入占比與絕對值上,則是另一個重要議題,以攜程交通/住宿/商旅/旅游各業(yè)務(wù)整合來看,一直到2015年二季度,單季營銷費用都還維持6.8億的體量,途牛Q2單季的營銷費用確實過高。

本季度途牛財務(wù)長首次具體指出,利用公司的品牌的時間到了,未來途牛將降低電視投入等運營費用,提升公司的毛利率。運營費用降低的程度與對新客增速的影響,值得觀察。

圖六:途牛城市下沉信息

攜程(旅游)模式—開放平臺偏重型

相對于途牛與同程用不同但主動的方式面對城市下沉議題,攜程(旅游)目前看來對城市下沉的態(tài)度仍屬保守,主要是以開放平臺的方式豐富各出發(fā)地的產(chǎn)品。讓供應(yīng)商藉由攜程(旅游)開放平臺出貨,對攜程(旅游)來說,可以在商品覆蓋上做到最大,在一線城市以攜程(旅游)的產(chǎn)品為優(yōu)先,在攜程(旅游)尚無法高度覆蓋的下沉城市,則以合作旅行社的產(chǎn)品為主。

我認(rèn)為這無法根本上解決城市下沉的需求,對從各地軍閥分據(jù)的傳統(tǒng)旅行社手上奪取分額較為困難,長期來說,二三四線城市出發(fā)地傳統(tǒng)旅行社的客源,固然可能被引流到攜程,但是以攜程作為渠道的旅行社,也可能切客或是在復(fù)購上直銷給出發(fā)地消費者。

攜程(旅游)城市下沉戰(zhàn)略最大的好處是,省去在各線城市的投放費用,相信攜程(旅游)也會是單獨結(jié)算最為優(yōu)秀的公司,結(jié)算后能盈利也不奇怪。但代價是,單就團(tuán)隊游來看,很可能華東地區(qū)的占比在多年經(jīng)營之后,不降反增,主要的業(yè)務(wù)地域以華東為主,從趨勢來看,對下沉城市的直客經(jīng)營較為弱勢。

今年二季度攜程(旅游)在成都推行了 “移動互聯(lián)網(wǎng)+門店”戰(zhàn)略,號稱將旅行社“千店萬人”搬上APP,此外就無規(guī)模性的城市下沉投入。對攜程(旅游)來說,還是會面臨ROI要求的問題,ROI的要求若高,即便安排10億量級預(yù)算,也難以盡數(shù)投放;但如果ROI要求低,既不符合過往的政策,也會影響本身的盈利節(jié)奏。

途牛下半場資本路的三個可能

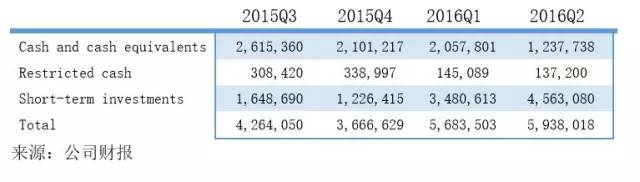

在華東度假市場爭霸的攜程(旅游)、途牛、同程三雄,高度競爭帶動整體市場的毛利率降低。這樣的狀況會持續(xù)多久?同程不用公告財報,不得而知;而從途牛帳上現(xiàn)金來看,二季度帳上現(xiàn)金儲備還有59億多,不靠再融資或資本合作,也可以繼續(xù)以年為單位的時間。

但從理性的角度來看,不管三雄本身經(jīng)理人的意愿,未來不無可能有資本方推波助瀾,攜程/去哪兒、滴滴/Uber、美團(tuán)/點評就是很好的例子。

近期途牛公告了二季度業(yè)績與未來方向,相信途牛三四季度的財報與下半場,是GMV導(dǎo)向還是毛利/凈利導(dǎo)向,將能決定未來資本整合的可能性與方向。

圖七:途牛近期現(xiàn)金儲備簡表(單位:千元人民幣)

GMV導(dǎo)向——途牛與同程合?

途牛可以選擇比照過去的去哪兒,繼續(xù)在營銷層面往死里打,再沖高交易額與人次。這樣做的風(fēng)險是,在需求是否回升還不明朗的狀態(tài)下,單位客人獲取成本,還會繼續(xù)拉升。在這樣的狀態(tài)下,途牛跟同程的合作應(yīng)該更會合理。

途牛做機(jī)酒業(yè)務(wù)相對于沖擊攜程,不如說是更嘗試去做同程能做到的事;攜程與去哪兒做機(jī)酒業(yè)務(wù)的邏輯是流量變現(xiàn),機(jī)票與酒店標(biāo)品作為龐大的流量入口,引導(dǎo)用戶預(yù)定旅行相關(guān)產(chǎn)品;途牛的出境用戶流量則屬于低頻,自然不是期待做到像是攜程單季10億量級傭金收入的程度,操作上更像是先把產(chǎn)品線做到損益兩平,做好出境游入口的邊際效益。長期來說,這一個打通的鏈條,會更適合與同程這類大流量的企業(yè)產(chǎn)生資本合作。

毛利/凈利導(dǎo)向——途牛與攜程合?

途牛也可以選擇結(jié)束高額的電視投放,提早迎接提升傭金率及新客降低的挑戰(zhàn)。途牛三季度30%-35%的增長預(yù)期,是否意味著途牛ROI指標(biāo)將調(diào)整為重視毛利/凈利,值得觀察。

在這樣的狀態(tài)下,途牛跟攜程旅游的合作應(yīng)該更會合理。途牛帳上的現(xiàn)金加上短期投資超過59億,如果一個季度維持7-8億的虧損,確實會造成重大影響,但如果虧損可以止損到3億上下,任何以途牛為競爭對手的戰(zhàn)爭會可能變成類似斯大林格勒的慘烈消耗戰(zhàn),對攜程(旅游)的壓力也越大。

畢竟市場若未有良性整合,對攜程(旅游)的上市估值也是個挑戰(zhàn),合作后至少華東戰(zhàn)區(qū)的傭金率有望回歸國際市場旅游度假的正常傭金率,就如同攜程入股去哪兒后在住宿傭金率的提升,這是馬上可以看到的效益。

而途牛在二三四線城市,相對同程屬于有限制的下沉,與攜程“有節(jié)制的創(chuàng)新”邏輯較符合,在資本圈也適足以協(xié)助攜程(旅游)加大在二線城市的收入預(yù)期,提高未來的估值天花板。近期途牛遇到不少公關(guān)層面的負(fù)面抨擊,恰與過往每年攜程去哪兒談合并前的聲勢若合符節(jié),也是有趣之處。

第三條路—退市再行整合借殼上市?

日前有媒體傳聞指出,海航(Bohai Harvest RST (Shanghai) Equity Investment Fund)入股途牛后,控有30,300,000股ADS(約為24%股權(quán)),途牛可能憑依海航旅游集團(tuán)資源回A股借殼上市。但若要淡馬錫、京東、戈壁、紅杉和DCM等多數(shù)美元為主的股東同意方案,操作上應(yīng)該并不容易,且隨之而來的低價退市風(fēng)險,也讓人有聚美再現(xiàn)之感,后續(xù)值得觀察。

1.5億回購后怎么用?

近期途牛公告將用1.5億美金的資本市場回購股份,若以8.5美元算且將全數(shù)使用1.5億美金,共可回購約1765萬股美股ADS,占稀釋后總股數(shù)的14%(依二季度公告普通股378,120,850股測算,3股普通股換1股美股ADS),這14%的老股怎么用,或許會在途牛未來的資本路扮演關(guān)鍵角色。

整合后就是世界和平嗎?

產(chǎn)生資本合作后,市場就世界和平河清海宴了嗎?攜程并表去哪兒,美團(tuán)并購大眾點評,滴滴合并Uber后,就是坐等搖錢樹掉錢嗎?

并不是,需求端的問題依舊緊繃,從團(tuán)隊游的角度看,長線需求層面,伊斯蘭國不會因為中國的兩間旅游公司有資本合作,就停止無差別的恐怖攻擊;短線中國人高頻出行的日韓泰,基數(shù)已高的問題,也已經(jīng)逐漸突顯。

資本合作只是讓OTA們有喘息的空間,回歸合理的傭金率,開始在旅游產(chǎn)業(yè)上做到質(zhì)變,在出發(fā)地做好下沉的合作綜效,并在目的地做好批發(fā)到直采的拓展與分配。

作者簡介:

羅海資,海擇資本創(chuàng)始人。曾于2012年加盟攜程旅行網(wǎng),同時也以鯨濤為筆名于財經(jīng)媒體發(fā)表機(jī)票、酒店、旅游相關(guān)的批發(fā)商與渠道生態(tài)圈的觀察評論。羅海資擁有臺灣證券暨期貨市場發(fā)展基金會(證基會)企業(yè)發(fā)言人班、財報分析班學(xué)程,并曾在臺灣嘉實財經(jīng)任職資深記者,負(fù)責(zé)上市公司研究。

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號