新用戶登錄后自動創建賬號

登錄第三方登錄

2017開年國際市場預訂量增速持續放緩

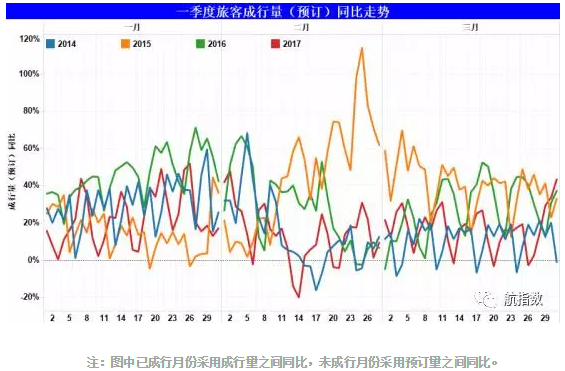

隨著2016年下半年出入境市場熱度的降溫,旅客量增速也在逐步放緩。那么2017年開年首季度預訂量又將如何?如圖一所示。

圖一:一季度旅客成行量(預訂量)同比走勢

2017年出入境市場第一季度平均預訂量同比增幅放緩至18%,低于2016年同期平均預訂量同比增幅16個百分點。

1月受“春節”影響,預訂量同比增幅略顯微漲走勢,但最高同比增幅(52%)仍低于2016年同期;2月初預訂量增幅逐漸下降,“情人節”當天同比降至四年最低點-20%。

2月下旬至3月預訂量恢復正向增長,整體處于0—30%之間,低于2016年同期增長水平(2016年3月平均增幅28%,2017年3月平均增幅18%)。

航司收縮國際航線市場投放

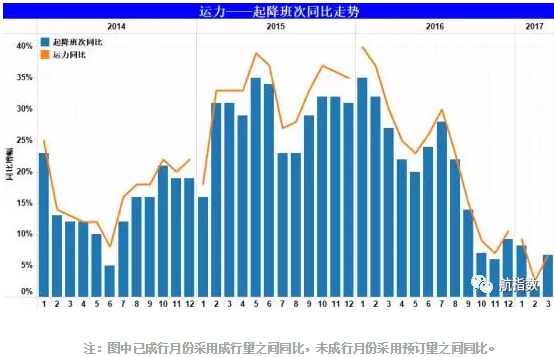

航指數對近三年來中國民航出入境市場運力投放及2017年第一季度出入境市場運力投放數據做了整理,如圖二。

圖二:運力——起降班次同比走勢

由圖可以看出:2016年至2017年第一季度出入境市場的運力同比增幅呈現“三級跳水”走勢,各航司逐步收縮國際航線的市場投放,起降班次、運力同步走低。

2017年一季度各月平均運力投放同比增幅不足6%,較前三年第一季度增幅走勢來看,已經低到了谷底。

盡管2017年中國的傳統節日“春節”是在1月開始,但也未能使得運力同比增幅突破10%;

由于2016年春節假期在2月,出境需求較高,假期“錯時”使得2017年一季度的三個月運力投放同比增幅走勢很形象的展示了一個大“V”型。

航指數對出入境市場近三年及2017年第一季度各月單日運力投放同比增幅數據做了整理,如圖三。

圖三:一季度單日運力投放走勢

由圖可知,2017年第一季度各月單日運力投放同比走勢處于四年中最低位,三個月中的單日最高同比增幅僅有15%。

相對2014、2015、2016年第一季度各月單日運力投放同比增幅“上躥下跳”走勢來說,2017年第一季度各月單日的同比增幅走勢顯得更為“小心翼翼”,大部分日期同比增幅均在0—10%之間徘徊。

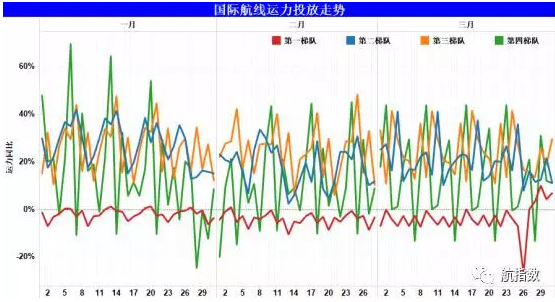

國際航線各梯隊運力投放“不盡人意”

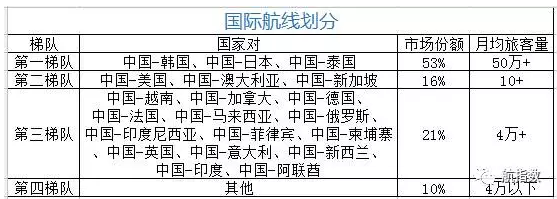

按照市場份額及規模將航線劃分為四個梯隊,劃分如圖四所示,國家對表示往返航線。

圖四:國際航線梯隊劃分

圖五所示,不同梯隊未來三個月國際航線運力投放同比走勢。

圖五:不同梯隊國際航線運力投放走勢

昔日“霸主”第一梯隊未來三個月運力投放驚現負增長,平均同比降幅為3%,而2016年同期平均增幅高達38%。

第二梯隊未來三個月運力投放平均同比增幅為22%,較2016年同期增速降低17個百分點;中遠程航線為中國-美國、中國-澳大利亞運力投放增速明顯降低。

第三梯隊未來三個月運力投放平均同比增幅為25%,較2016年同期增速降低8個百分點;部分往返歐洲國家的航線運力投放增速明顯降低甚至呈負增長,相比之下中國-越南、中國-加拿大、中國-馬來西亞三條航線的運力同比增幅均超50%。

近年來,隨著出行目的地的多元分散化逐漸顯現,第四梯隊的運力投放也在逐年小幅上漲,2017年第一季度運力同比增幅為13%,超出2016年同期近2個百分點。

淺析國際航線運力投放收縮原因

國內宏觀經濟處于轉型期,增長動力不足,居民消費動力不足。此外美國大選后人民幣匯率一降再降,出境游成本增加也在一定程度上影響了國人出境游熱情。

國際形勢變動,外交關系的變化會在一定程度上影響前往個別國家的出境游市場。

泰王逝世,泰國進入長達1年的國喪期,許多娛樂活動都將受到影響甚至限制,休閑娛樂為主要目的的旅游業自然會受到波及,赴泰旅客量下滑。

歐洲區域局勢震蕩,整個歐洲都籠罩在恐怖襲擊威脅的陰影下,難民危機也使得歐洲國家治安堪憂。

出行目的地多元分散化逐步明顯,旅游產品驅動的新興目的地大量出現,常規熱點目的地旅游需求下降。

*本文轉載自微信公眾號“航指數”(ID:travelsky-zhishu)。

掃碼查看詳情

掃碼關注執惠公眾號