新用戶登錄后自動創建賬號

登錄第三方登錄

近400天過去,新華聯文化旅游發展股份有限公司(簡稱“新華聯文旅”)還沒能等來戰略投資者,而其自身及其控股股東的流動性危機都還未有緩解。

早在去年5月13日,新華聯集團董事局主席、總裁傅軍在與中金公司的合作儀式上曾表示,希望能為新華聯控股和新華聯文旅盡快引進實力雄厚的戰略投資者,特別是要注重引進央企或國企投資者。

彼時,中金相關負責人表示,中金公司將以協議簽訂為起點,配備精干團隊快速推動戰投引進和債務風險化解工作。

債務風險化解,是核心信息。

這包括新華聯集團名下多只債券實質違約,其直接持有的新華聯文旅、北京銀行等上市公司股權全部遭到司法凍結、輪侯凍結,困頓加劇。

其中,作為核心板塊之一的新華聯文旅股權已被輪侯凍結10次。

更甚者,新華聯文旅自身也陷入困境,甚至“危局”,其2019年營收和凈利潤都同比下滑,出現近五年最差業績。受疫情影響,其2020年營收大幅下落,凈虧損延續至今年第一季度。

債務逾期背景下,新華聯文旅正加速去化,售賣較好區域的大宗物業,以求降低負債,穩現金流。

靠自己?等戰投?新華聯文旅如何熬過去?

還沒止住的危機

新華聯集團的債務危機在2020年算是全面爆發,典型表現之一是其名下多只債券實質違約,該年5月中旬不完全統計顯示,其超過23億元債券實質違約、10億元債券展期,另有20億元債券將要到期。這些違約導致新華聯集團繼續通過債務融資能力的中斷,加之其直接持有的新華聯文旅、北京銀行等上市公司股權全部遭到司法凍結、輪侯凍結,困頓加劇。

新華聯文旅6月11日的公告顯示,因受疫情影響,新華聯控股出現流動性風險,部分債務到期未償還,其已于2020年5月成立了新華聯集團債權人委員會,目前由債委會聘請的中介機構已擬定債務化解方案,并已報送債委會主席團及主要債權人討論, 后續新華聯控股將按照債委會最終形成的債務重組方案一致行動,保障全體債權人權益,維持企業正常運轉,穩步化解債務風險。

債務危機延續至今,債券違約、股份凍結,還在繼續。

4月26日,作為承銷商,海通證券和民生銀行聯合發布公告,截至中票“19新華聯控MTN001 ”實際付息日2020年11月2日終,發行人未能按照約定將“19新華聯控MTN001”利息支付至托管機構,已構成實質違約。

就在幾天前的6月14日,新華聯文旅發布公告稱,其控股股東新華聯控股持有的股份,累計被凍結和輪侯凍結11.6億股,占其持有公司股份總數的100%,占公司總股本的61.17%。

截圖來源:新華聯文旅公告

參看新華聯披露的公告,2020年4月至今,上述11.6億股股份已先后被全部輪侯凍結10次。

新華聯文旅公告稱,公司目前未收到上述被凍結股份進入司法處置程序的信息,故新華聯控股對公司的控制權未受影響;若其所持本公司股份被司法處置,則存在實際控制權發生變更的風險。

中國房地產報6月16日的報道中提到,新華聯文旅董秘辦一位工作人員回應稱,上市公司盡量加強經營回款,通過自身經營產生的現金流解決債務問題。目前,公司正在同金融機構洽談債務展期等事宜,也有計劃處置一些大宗物業。

新華聯文旅是新華聯控股的“關鍵先生”,參考兩者2019年的數據,新華聯控股總資產超1300億元,年營收超過1000億元,而新華聯文旅總資產超過530億元,營收近120億元。

問題在于,新華聯文旅自身也存在多重困境,包括不限于營收模式、業績、資金、債務,以及持續穩定發展等,都存在程度不一的風險。

換句話說,一張版圖里的關鍵組成部分存在較大不確定性,這問題就更大了。

新華聯文旅2020年財報顯示,該年營收為70.84億元,同比下降40.91%;歸屬于上市公司股東的凈虧損為12.85億元,較上年同期下降258.72%,上年同期盈利8.1億元。

造成營收下降的原因是:公司房地產銷售、景區、酒店、商場等受新冠疫情影響,收入下降;另外,部分項目的銷售尚未達到交付條件,不能結轉收入。

凈利潤下降的主要原因是:本期房地產業務結轉收入較上年下降;計提的減值準備較上年增加;財務費用較上年增加;政府補助較上年下降。

2021年第一季度新華聯文旅預計凈虧損3-4億元,也基本是上述原因。

說到底,還是賣房子不順利,成為業績不佳的根本原因之一。畢竟,雖“文旅”標簽算已突出,但新華聯文旅的核心業務還是地產,其模式依然“窠臼”明顯:文旅增值地產、地產回流資金反哺文旅。

回到新華聯文旅的兩個支撐元素文旅項目與地產,再一窺這家企業困境的背后。

新華聯文旅現已開業四個文旅項目,三個古鎮,即湖南長沙銅官窯古鎮、安徽蕪湖鳩茲古鎮和四川閬中古城;一個主題樂園,青海西寧新華聯童夢樂園。

這其中尤以銅官窯古鎮最為突出,畢竟這曾被新華聯文旅稱為“一號工程”。這個古鎮有文化IP,打造了酒店、文化演藝中心、博物館、兒童游樂場、5D 電影院、水上運動、叢林運動、陶瓷論壇、藝術家創作基地等業態,號稱有30處人文景點、19大民宿客棧群、7大博物館、4大實景演藝、3大星級酒店,旅游+藝術+人文+商業+餐飲,“妥妥”的綜合體。

銅官窯古鎮負責人曾提出該古鎮打造的是“古鎮+主題樂園”概念,比如烏鎮+迪士尼,古北水鎮+環球影城,“既有文化的底蘊,又有科技娛樂和大型演藝,這種模式和規模在全國是首創”。簡單一想,這沒問題啊,產品模式邏輯挺好,細一想,這不就是大雜糅的“創新”嫌疑嗎?烏鎮+迪士尼,古北水鎮+環球影城,該負責人可能是為形象化描述,若真如此成一體,該是怎樣的神奇組合?說好聽點,是文化挖掘與現代科技、需求相結合,全年齡段客群都可以來,總有一款產品符合你;說不太好聽的,這個古鎮項目核心標簽是什么?核心吸引物又是什么?都會比較模糊,這就比較難辦了。

其實,銅官窯古鎮這類文旅項目,算是當前文旅項目尤其文旅古鎮的典型之一。從積極視角來說,這是城市目的地文旅產品體系的又一更新,甚至一定程度的升級(畢竟是個新的多業態綜合體),對城市目的地來說,挖掘了本地文化,對外有個文化展示物、旅游吸引物,對內城市居民提供了新的文旅消費場所,其中的新場景、新體驗等構建了一種新消費形態,想想一些城市新的商業街開業的人流量,大致就能了解一些這類項目對當地居民及消費的意義。

但另一個角度來說,這類古鎮項目多是一定量(少量)的文旅項目+大量商業業態,對外地游客的吸引力不夠強,對本地居民的吸引力多集中在開業前期、主要節假日,平時的高黏性、高頻次也難以保證,這背后涉及是否需要大門票、產品價格、商業業態的領先程度,以及業態更新的頻次等。從基本面看,這些古鎮整體較為同質化,持續運營做高營收等面臨不小壓力。

白馬騎士為何遲遲不來?

當然了,這類古鎮項目本身就是仰賴配套地產來回流反哺的,如果房子賣得好,迅速回本賺錢了,你就不好說這個古鎮怎樣怎樣,接下來能維持運營,保證一定客流量和營收,為項目所在區域持續營造消費活力,這事也說得過去了。

新華聯文旅高層曾經透露的幾個數據,頗有參考價值。

其一是2017年透露,新華聯文旅在未來5年內,力爭開發不超過5家精品文旅項目,預計每個項目不超過100億元。成熟后所有文旅項目將達到一定收入規模(含門票、二次銷售等),以文化旅游為依托的房地產銷售占其比重可達60%-70%。

其二是,鳩茲古鎮項目(2019年12月開業)可銷售物業的價格是周邊其他房地產項目的三倍以上,通過可銷售物業的銷售就能夠基本覆蓋公司資金投入的80%,其他長期的物業出租與門票收益等則能輕松回收剩余的20%資金投入。

這說明什么?

1、古鎮項目的配套地產營收要占到項目總投資的六七成,甚至8成,占比挺高,賣房太重要了;

2、古鎮房子的價格要比周邊房子高出2倍多,古鎮項目的溢價效應能這么厲害?靠譜嗎?如果賣不到這個價,是不是就達不到上述六到八成的占比?如果達不到,又該怎么辦?

新華聯文旅上述幾個文旅項目的房子賣得怎樣?公開渠道里暫未看到具體信息,新華聯文旅若能公布,倒是可以提供一些佐證。

而若參考新華聯文旅2019年、2020年的數據,后者房子確實賣得不太好。其年報顯示,2019年商品房銷售約91.15億元,占營收的76.03%;2020年商品房銷售約52.92億元,占營收的74.71%。

其在2020年財報中提到,針對房地產項目銷售,公司將結合市場與政策的變化,繼續根據城市、業態及產品打造有針對性的營銷策略及激勵機制,加快產品去化速度;同時,依托各大文旅景區及專業公司,開展聯動營銷,力求房地產業務平穩發展。新的一年,公司力爭在大宗物業處置方面取得突破,優化資產結構,降低負債水平,改善公司現金流。

其還提到,面對公司部分債務逾期的情況,公司將積極與債權人及相關方進行溝通,爭取獲得債權人諒解、達成展期與和解,同時將積極籌措還款資金,力爭妥善解決債務逾期問題。面對公司資金緊張的局面,公司將不斷嘗試創新營銷模式,努力保持產品的去化能力和去化速度,最大限度回籠資金;同時,進一步加大酒店、商場等非景區大宗物業的處置力度,爭取實現現金增量。

而在近期回復深交所問詢函中,新華聯文旅透露,公司預計2021年度銷售回款 100 億元,其中房地產業務計劃回款70億元,文化旅游及其他業務計劃回款30 億元,為實現上述回款計劃,公司制定了一系列營銷激勵、回款考核措施。

同時,公司2021年度確定了全力推進大宗物業去化、加速實現現金回流的經營 策略,計劃快速減持公司目前持有的星級酒店和大型商業,以改善公司資產結構, 提高流動性,涉及資產價值逾 100 億元,其中大部分位于京、滬及省會城市,大宗物業所在城市擁有成熟的大宗物業市場。

又有幾個核心信息:1、債務逾期;2、加速去化,降負債(插個信息:新華聯文旅2020年負債率83.45%,2019年為81.69%)、穩現金流;3、要賣大宗物業,且多在較好區域。

不管是服從于控股股東的意志,還是為自己松緩困境提供可能,加速去化、售賣資產.......新華聯文旅當前已是不得不為之。

而再提尋找戰投,某方面也可能說明了新華聯文旅、新華聯控股等“新華聯系”對大局難逆已有準備心理,尋求外援打破困局成為無奈選擇。

6月10日,新華聯文旅在回復深交所2020年年報問詢函中表示,鑒于新華聯控股擬在新華聯控股及或下屬子公司(包括本公司)層面引入戰略投資者,同時新華聯控股所持公司股份已被全部凍結和輪候凍結,不排除未來公司控制權變更的可能性。

可問題是,就算是想交出控制權,也還未有接盤者或白馬騎士出現,自首次公開提及,迄今為止,新華聯控股的戰投引進尚未有公開的實質進展。

白馬騎士時有,但都是生意,做生意就要看買賣價格、企業潛力,看眼前收益,更看長遠利益。

新華聯控股或新華聯文旅是否已接觸意向戰略投資者,且就接盤價碼進行談判,尚不可知。單就企業潛力,到時可以說道幾句。

主要說新華聯文旅,其未來發展潛力脫離不開現有地產項目、土地儲備、拿地能力;現有文旅項目、未來開拓新文旅項目的能力等。

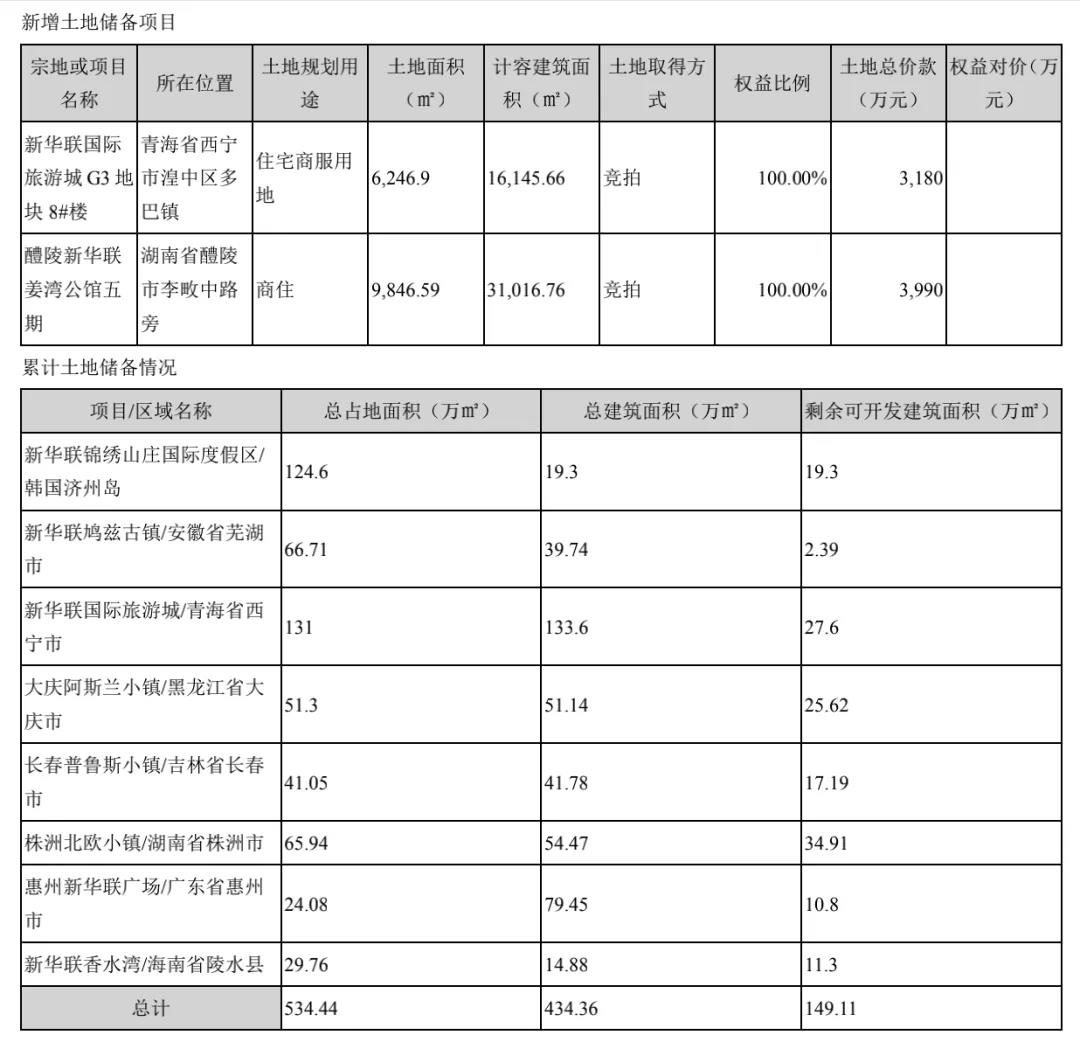

新華聯文旅去化不是很樂觀,多少說明了地產項目的一些現狀。土儲方面,其2019年整年僅新增一宗土地;2020年新增兩宗土地,分別是住宅商服用地、商住用地,面積分別為6246.9平方米、9846.59平方米。截至2020年末,剩余可開發建筑面積為149.11萬平方米。拿地不多、剩余土地不多,這可不利于長期穩定發展。

截圖來源:新華聯文旅2020年財報

通過文旅概念包括已現有文旅項目作為樣本敲門磚,去開拓拿下新土地,自然會是策略之一,但這些項目帶來的效能如何、去哪里開拓拿地等,也是直接問題,涉及地方政府的認可度(它們可都更精明了)、區域優質度等。非優質區域拿地賣房,也不甚樂觀。

加上當前22個重點城市集中供地新政,要擠進去這些地方拿到新土地,對新華聯文旅來說可不容易。

黃奇帆在2019年12月曾說過,在今后的十幾年,房地產開發不再是四處開花,而會相對集聚在省會城市即同等級區域性中心城市、都市圈中的中小城市和城市群中的大中型城市三個熱點地區。所言有理,背后一大因素是城鎮化繼續推進帶來的效應,在十四五規劃中也提到要壯大都市圈、城市群,也有一些暗合之意。

這意味著,圍繞這三個地區的房地產市場競奪會加劇,比拼財力、資源、產品力等等,新華聯文旅的優勢并不明顯,如果有央企或國企戰投助力,自是不同局面,但是,它自己得有讓央企或國企足夠動心的“資本”。

所以,這看似一個循環的“結”,該從哪頭解開呢?來得及解開嗎?

掃碼查看詳情

掃碼關注執惠公眾號