新用戶登錄后自動創建賬號

登錄第三方登錄

娛樂模式變革,沉浸式概念已成標配

逾600場演出,超20萬觀眾,門票收入超過1.1億元——這是2016年落地至今,上海《不眠之夜》創下的演出和票房成績。這部劇目已成為具有代表性的本土時尚標簽。

《不眠之夜》由莎士比亞悲劇《麥克白》改編,它的夢幻之處在于:

整個“舞臺”是一棟五層樓建筑,共超過10條的故事支線。觀眾都帶著游魂一般的白色面具,可以任意選擇支線,跟隨演員“沉浸”故事情節。

與此類似,號稱“長江首部漂移式多維體驗劇”的“知音號”,已成為武漢城市文旅新名片。以2018年5月21日知音號公映1周年為節點,知音號累積演出350多場,共迎來超過20萬游客,按照人均300的票價估算,票務收入至少在5000萬元以上。

沉浸的狀態對每個人應該都不陌生。那是一種個體限制消解、空間邊界變得模糊、時間感消失、如夢般的神奇體驗,近乎于令許多人神往但也略帶神秘的“心流“狀態。

“沉浸式娛樂”正是意圖將“人的感受”推向極致,并在此基礎上實現商業化。放眼世界,這種意圖已經在幾乎所有可能的領域得到實踐。而無論體驗產品為何,“沉浸式”三個字,往往是不可或缺的標簽。

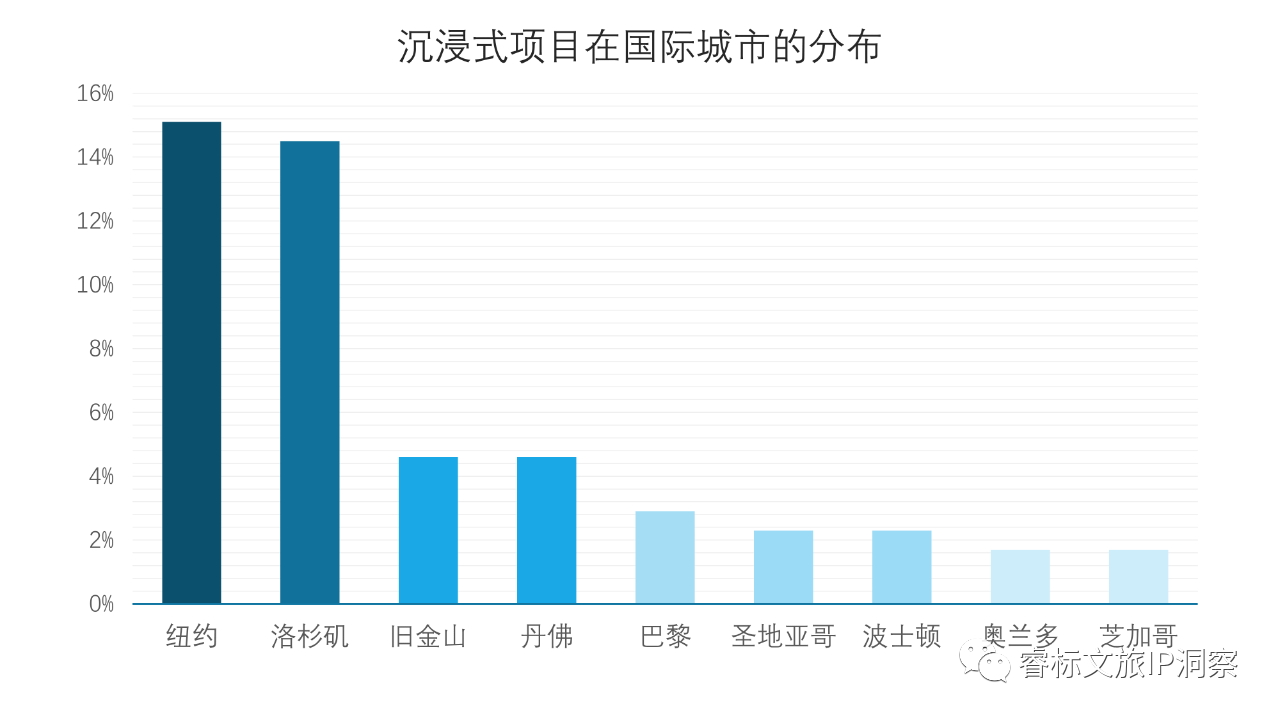

如今,生長于展覽、博物館、劇院、VR體驗館、商業空間等載體之上的沉浸式娛樂,幾乎在所有一二線城市都能被找到。2015年以來,中國沉浸式項目在一線城市逐漸扎根,產品需求和市場認知同步擴張。

資料來源:沉浸式內容商"幻境",睿標研究

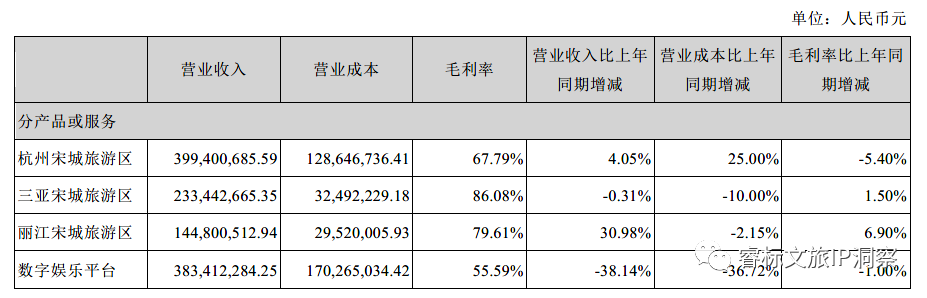

而在文旅項目中,最早萌發沉浸式概念的演藝戲劇,已成為眾多目的地的新標配。行業鮮有的高利潤率“宋城模式”成為眾家所向。數據顯示,宋城旗下的多個文旅項目,毛利率都在60%以上。

資料來源:宋城演藝2019半年報

原始積累進行時,創意模式成型

如果暫且拋開商業模式,當前沉浸式娛樂行業已經在“創意模式”上做了相當充分的嘗試。這不僅是沉浸式概念向多種文娛休閑業態的,更重要的是“內容+技術+藝術”的創造性演繹。

作為行業的發源地之一,美國的沉浸式娛樂無疑居于領先地位。可以說,無論對于當前的還是未來的沉浸式項目,都可以在如今的紐約、洛杉磯街頭找到對應的創意要素。在相對成熟的市場,沉浸式創意正在完成原始積累。

在突破表演者和觀眾的隔閡之后,一些沉浸式戲劇進一步打破了表演空間的限制。“劇場”的“盒子空間”由此消解,凡是“故事”可觸及的都是劇場。在圣地亞哥舉行的《Hidden Stories(讀心者)》就以整個城市為舞臺,體驗者佩戴耳機,跟隨一個普通的物品(一支筆、一盒火柴或一份報紙),在穿梭于街巷的同時,“聽到”身邊陌生人的想法,發現隱藏在人群中的故事。

創造過程本身也可以成為沉浸式設計的一環,而且創造者不負責輸出創造力,而是負責創造“創新”的能力。紐約ARTECHOUSE展,就將藝術創新交給大數據和算法。例如,觀眾可以看到一個建筑本體持續不斷、順滑圓潤地“生長”成另一個建筑,即使它們有完全不同的風格和外貌。其背后,是對超過300萬建筑的深度學習,圖像最終被抽象成特征點,然后在抽象信息中重構聯系。

個人感知事物的模式也在被徹底顛覆。一些新項目會嘗試告訴人們,天然的感官機制并不是唯一的信息接收方式。Rebis Immersive公司設計的音樂沉浸式舞蹈《Those Before Us(如果遺跡會跳舞)》就把參觀行為從眼觀句讀、打卡拍照的過程中。參與者佩戴AR聲音眼鏡,跟隨音頻敘述在歷史古跡間穿梭,每到一個地點就會遇到舞者,遺址的記憶則依靠親密的舞蹈表演來表達。

諸如此類的內容創新不勝枚舉,在紐約、洛杉磯等國際化超級城市的街頭,人們的想象力才是沉浸式娛樂的上限。

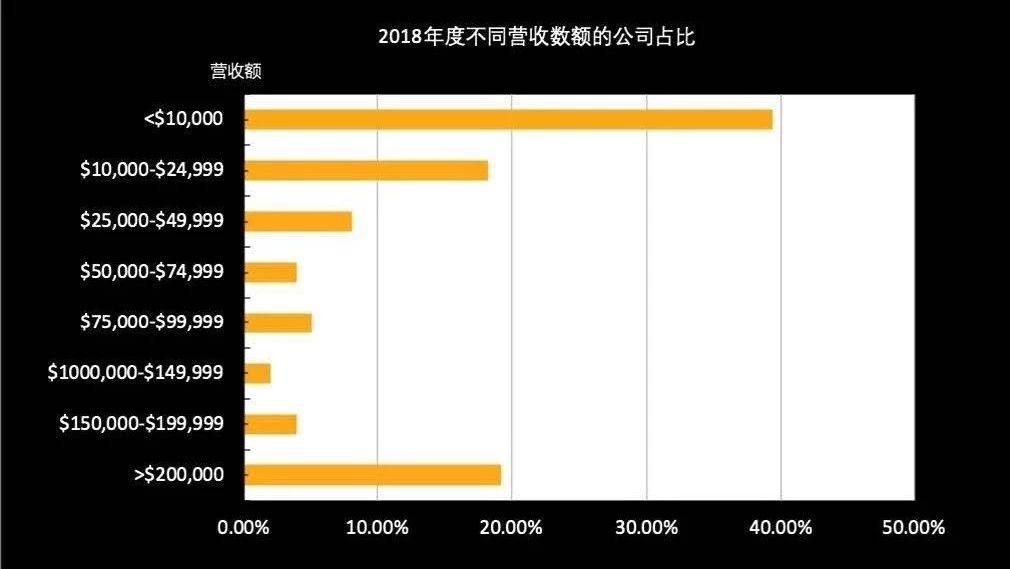

資料來源:《全球沉浸式設計產業發展報告》,睿標研究

與此同時,輸出想象力的模式也在逐步成型。一個“標準”的沉浸式娛樂設計團隊,可能是建筑師、作家、策展人、設計師、程序員、游戲玩家、黑客、創意家、調查記者、心理學家、敘事專家、科學家等等人群的自由組合。

沉浸式數字藝展的超級爆款teamLab、國內首屈一指的黑弓團隊,都遵循著這一專業跨界原則。行業報道顯示,2017年的teamLab深圳展開幕后,不僅成功刷爆朋友圈,吸引了超過40萬參觀者。盡管其背后的國內IP運營方“綻放文創”花費了超過2700萬成本,包括IP引進、場館搭建等等在內。但按照客單200元的門票計算,其投入產出仍然相當可觀。

不過,teamLab幾乎是唯一的成功案例。兩年多來,第二個爆款始終未能出現。

不過,無論是國內還是國際上,從商業角度看,大多數的沉浸式娛樂產品還未實現有效的變現。

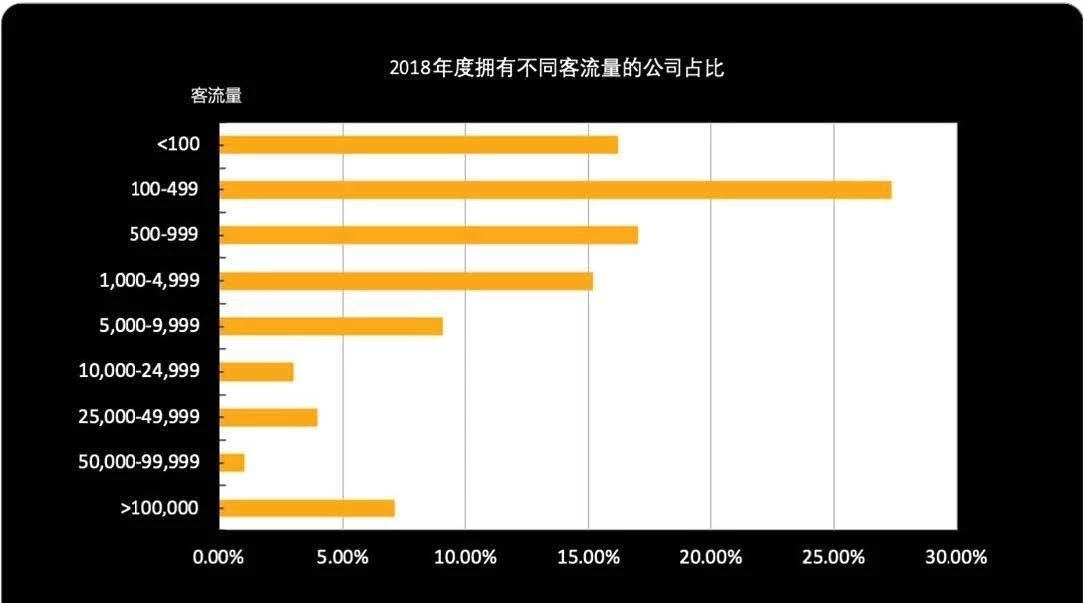

從國外的情況看,沉浸式項目的公司在盈利上極度地分化,幾乎沒有收益的作品和非常盈利的項目都占了相當一部分比例。一方面,36.4%的公司表示他們的收入在0至1萬美金的區間;另一方面,接近20%的公司同年獲得了超過20萬美金收益。

資料來源:《全球沉浸式設計產業發展報告》,睿標研究

同時,美國76%的沉浸式作品,觀眾數量或受眾群體都在10000人次以下。這個數據進一步體現了沉浸式作品的特點:沉浸式作品大多數情況下還是服務于有限數量的觀眾,追求一種親密的個性化的體驗。只有7.8%的公司表示他們在2018年有提供超過10萬人次規模的沉浸式作品。

資料來源:《全球沉浸式設計產業發展報告》,睿標研究

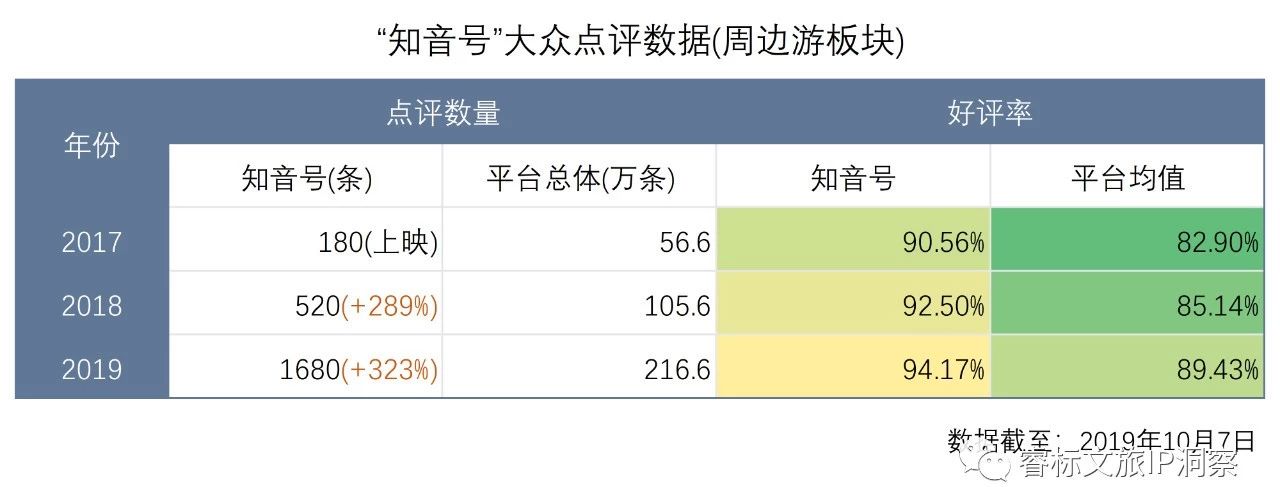

國內方面則缺少類似的總體數據。但從大眾點評、大麥網等網絡平臺的數據來看,多數沉浸式娛樂產品與頭部熱門產品(不眠之夜、知音號等)存在極大差距。統計歷年數據可以發現,《知音號》自2017年上映以來,其點評數量保持著3倍的年增長速度,大幅高于大眾點評平臺均值。

資料來源:睿標研究

而與此同時,在業內和觀眾圈都口碑良好的《又見平遙》在點評用戶的反饋中就表現平平。《黑娃演義》《法門往事》《觸電·鬼吹燈》等典型的沉浸式項目也未能取得網絡聲量的支持。

資料來源:睿標研究

當前的文旅型沉浸式項目,除了大開大合的演藝類產品之外,幾乎很少有讓人眼前一亮的創新產品出現。像在業內引發諸多討論的西塘越里仙劍小鎮,也似乎未能引發消費者的強烈共鳴。

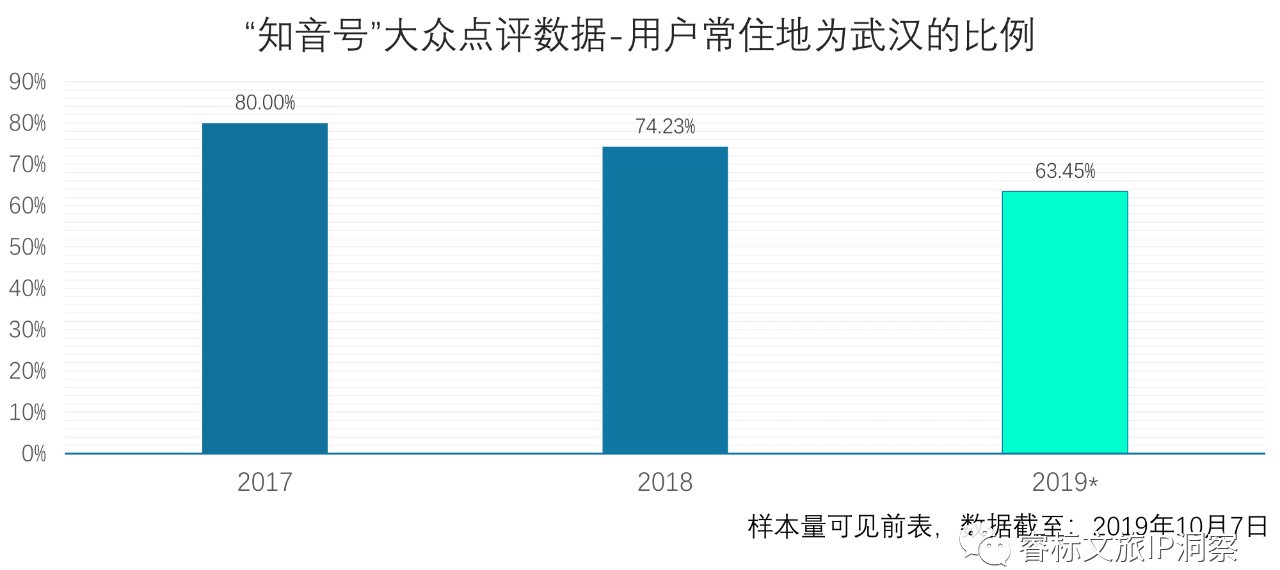

另外,沉浸式娛樂的客群也有顯著的城市特征。《知音號》的客群結構中,常駐武漢的用戶占到63.45%(2019年),且自上映以來逐年下降。《長江日報》所報道的數據也與此吻合,外地游客約占四成。

資料來源:睿標研究

這一方面代表著該項目對提升武漢文旅目的地屬性的重要貢獻;另一方面也意味著,沉浸式項目對高能級城市及其本地客群存在很強的依賴性。

商業模式單薄,IP化破局分化市場

總體來看,沉浸式娛樂對于商業模式的控制力,顯然與其文娛創新能力不成正比。

在成本方面,技術開發、硬件建設、內容創意、藝術嫁接、現場表演/運營、營銷推廣,無一不是燒錢利器。

比如新影人開發的《新壺中天.桃源篇》、永和麗興開發的“HALO BOX光樂園”、以及黑弓旗下的線下展覽,這類原創產品從策劃、創意到制作完成一般要接近一年的時間,對供應商在內容上的創造力要求相當高。

而在收入方面,to C產品過度依賴票務收入。西塘越里小鎮借鑒網絡游戲的打法,創新性地開發了“VIP玩家”的利潤增長點(例如其銀票體系)。前文所述貼著沉浸式標簽的眾多業態,也算是寶貴的創新嘗試。但能夠像teamLab一樣全球輸出,在“授權費”的經典商業路徑上恣意馳騁的項目就完全是鳳毛麟角。

同時,強調豐富細節、高親密度、互動性的沉浸式娛樂,在內容輸出時難以提升邊際效率。在保證品質的情況下,一個真人NPC只能進行有限的服務,一套多媒體設備也只能同時讓幾個人體驗,一處精心設計的沉浸式場景也必須規避故事本身被觀眾人數淹沒的體驗效果。

更重要的是,雖然行業已經在向沉浸式娛樂的方向堅定前進,但國內原創產品不僅在商業模式上未有顯著成就,其內容創新水平也遠沒有達到國外水平。反而常常有營造噱頭、復制技術、硬套故事之嫌,藝術價值不足。這使得其商業模式的建立更加困難重重。

正如要看文創聯合創始人劉延軍在公開媒體所說:“現在新媒體展覽特別特別多,但是九成從商業表現來說都不夠好。不夠好的原因是本身的內容不夠好。”

目前來看,沉浸式娛樂的快速變現法主要依靠流量IP帶貨。

teamLab自不必說,“火過一茬”的《不朽的梵高》,韓國杰昆傳媒授權的《你,我的繆斯 | 從梵高到馬蒂斯》等項目都依靠短時效的IP新鮮感實現了商業價值。《夢回蘭若》作為B2B2C的產品,IP方網易成功實現了游戲IP的多元化生長。

不朽的梵高

國外產品也是類似。環球影城三大主題公園2016年游客量增加,主要得益于哈利波特主題樂園品牌效應帶來的游客量。佛羅里達的環球影城游客量增長4.3%,而州內華特迪士尼世界的4個主題樂園均出現不同程度的下降(0.7%、0.5%、0.5%和0.7%)。哈利波特主題樂園開啟了打造主題娛樂時,專注沉浸式體驗環境的先河。

你走進巫師世界,你可以聞到來自餐館的味道,這感覺就像J·K羅琳在書中所描述的那樣。她做了如此偉大的工作,描述了每一種感覺。當你最終品嘗到黃油啤酒時,它就像是一種把一切都融入到你的世界里的系統,你在其他任何地方都找不到。

強勢IP使得沉浸式娛樂能夠快速觸達客群,完成市場教育過程。但高昂的IP授權費用、較低的競爭門檻也勢必擠壓商業利潤空間。

長遠來看,沉浸式娛樂還可以更深入地參與到文化IP的創建過程中,無論是自我打磨自我IP化,還是成為IP孵化媒介,在與IP的合作中向上下游環節更進一步。例如在寧波“海影城·啟夢錄”項目中,沉浸式概念就成為項目本體IP化的重要手段,相應的產品設計也更加“重內容”。

人所共知的是,沉浸式娛樂的未來已成定數。

但在那之前,沉浸式概念也許還要在“創意x商業”的造夢之路上探索良久。

*本文來源:微信公眾號“ 睿標文旅IP洞察”(ID:rbgweixin),作者:顛覆想象的RBG,原標題:《沉浸式"造夢經濟",夢想離現實還有多遠?》。

掃碼查看詳情

掃碼關注執惠公眾號