新用戶登錄后自動創建賬號

登錄第三方登錄

影視IP的文旅夢

“影視+文旅”的路徑曾先后吸引過萬達、光線、華誼、博納、樂創文娛等影視巨頭,如今隨著北京文化的加入,行業大軍將再添一員。

在影視行業,北京文化的“爆款IP力”著實令行業中人難以望其項背。2017年北京文化憑借《戰狼2》的保底一炮而紅,此后兩年又相繼出品了《我不是藥神》和《流浪地球》兩個爆款項目,迅速成為電影圈的行業新貴。

回歸文旅產業的前夜,北京文化已然將IP流量的彈藥做足了儲備。

實際上,這也是北京文化早有計劃的一環。早在2017年暑期檔《戰狼2》大賣,董事長宋歌接受媒體采訪時表示,“迪士尼是世界上最好的娛樂公司,人家的商業模型非常清楚,學就行了。所以我們第一部戲,先把創作搞好,在這個基礎上,我們把IP形成流量入口,再去變現,做衍生產品、視頻娛樂、游戲授權,做長尾。”

而文旅產業,也算是北京文化的老本行之一。北京文化的前身就是起家于景區經營的京西旅游,成立之初京西旅游就曾擁有靈山、百花山、妙峰山、戒臺寺、潭柘寺“三山兩寺”等景區的承包經營權,以及龍泉賓館等酒店資產。自2015年開始,北京文化才逐漸淡化旗下旅游業務。

但從影視產業的2D視聽內容生產,跨越到文化旅游的3D娛樂體驗打造,包括IP內容開發、資源投入、商業模式、長期運營等層面的要求都有很大差別,也更加復雜。

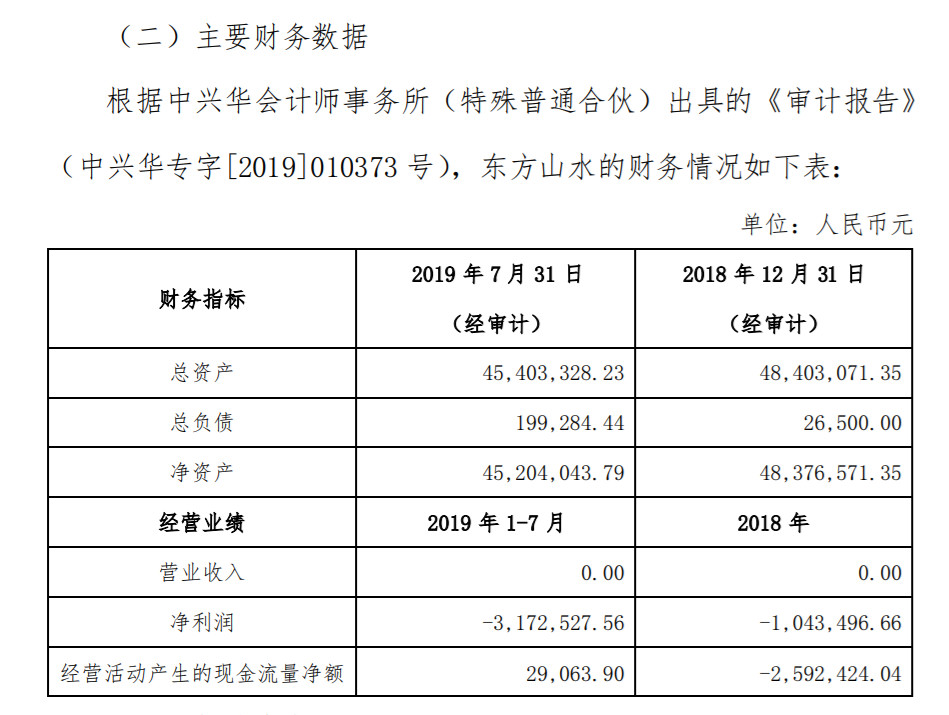

從現有的公開資料看,北京文化的“密云電影文旅項目”還相當神秘,具體規劃應該還處于籌備階段。唯一可知的,是北京文化以超過標的公司賬面凈資產18倍的價格,取得了29塊位于北京市密云區穆家峪鎮閣老峪村北的國有土地使用權,使用權面積為18.72萬平方米。

資料來源:關于收購北京東方山水度假村有限公司100%股權的公告

根據其對深圳證券交易所的回復,北京文化將在此建設國際電影文旅小鎮,結合自身電影IP,打造商區+酒店為核心的文旅小鎮,并配套攝影棚、封神之城、多功能影院、親子類主題樂園、明星餐飲街區、主題酒店等設施,預計建設周期在3-5年。

如果按時完成,北京文化的密云電影小鎮,屆時將直接和總投資超100億元的“環球影城”正面比拼。北京文化能否在侏羅紀、哈利波特、變形金剛等超級IP中突出重圍,還有待時間檢驗。

北京環球影城概念圖

IP為先 or IP并行?

不過,回到北京文化寥寥數百字的文旅項目說明中,我們并沒有看到《戰狼2》《流浪地球》等已經“封神”的影視IP。相反的,其中的“封神之城”,應該是意指2020年后才能出爐的《封神三部曲》——一個耗資30億,且已經籌備了六年的超級大招。

北京文化的“影視+文旅”之路,很可能不是按部就班的成熟IP變現思路,而是高舉高打的線上線下協同演進。

這在國內先行者中比較少見。

以至今為止的行業老大哥華誼兄弟為例,自2011年開始布局,實景娛樂正式成為華誼兄弟三大業務板塊之一,其主要形態有電影小鎮與電影世界兩種模式。

2011年開建的海口馮小剛電影公社是電影小鎮的開山之作,2018年正式運營的蘇州華誼兄弟電影世界則是電影世界的開疆之作。

蘇州華誼兄弟電影世界

語義大數據分析顯示,陽澄湖邊上的華誼兄弟電影世界,已經躍然成為區域性的文旅IP,與周邊區域和蘇州市其它地區形成了顯著的文化核心認知差異。

行業同儕也動作頻頻。因為具備規模效應、高人流量、業態豐富的特點,在理想的情況下,文旅產業不僅能成為影視公司發展的“現金牛”,與公司本身的影視產業實現聯動效應,還能幫助公司規避影視內容的不確定性而帶來的業績“大小年”風險。

2014年6月,光線傳媒宣布與上海閔行區達成協議,在閔行浦江鎮建設“中國電影世界項目”,面積1200畝,投資100億。隨后不斷有相關合作消息傳出,涉及遼寧大連、湖南長株潭地區。

2017年12月22日,光線傳媒與揚州江都區政府簽訂中國電影世界項目合作框架協議,項目規劃占地4150畝,總投資100億元。這也是關于光線布局實景娛樂的最新一條公開消息。

2016年,博納宣布計劃投資50億元在深汕特別合作區,建設中國博納東方影視城。據報道,該影視城一期占地面積300畝,總占地面積將達到2000畝,預計2019年建成投入使用。

另一個可算是“影視IP+文旅”的產業巨頭,是華強方特。但從客群結構看,華強方特主攻低齡市場的打法,與華誼一眾顯然不同,家庭、親子、兒童客群的市場特征也存在結構性差異。從市場空缺程度、文娛場景豐度、產業縱深關聯等角度出發,以中青年為核心的全齡化影視IP市場,才是發展空間更加廣闊的大蛋糕。

如果說華誼、光線、博納等等,是IP先行、文旅在后。那么,從“二進宮”北京文化的動作中,似乎已經可以看到,將文旅策略規劃納入IP影視制作環節,甚至是IP與文旅的并行開發,也許是重要的方向。

IP先行的2.0模式還能成立嗎?

需要注意的是,當前IP先行的“影視+”市場仍然是“雷聲大雨點小”。上述的眾多項目中,實際上除了華誼兄弟海口、蘇州、長沙和建業的四個項目,其余都還未有進一步的消息,可謂前途未卜。

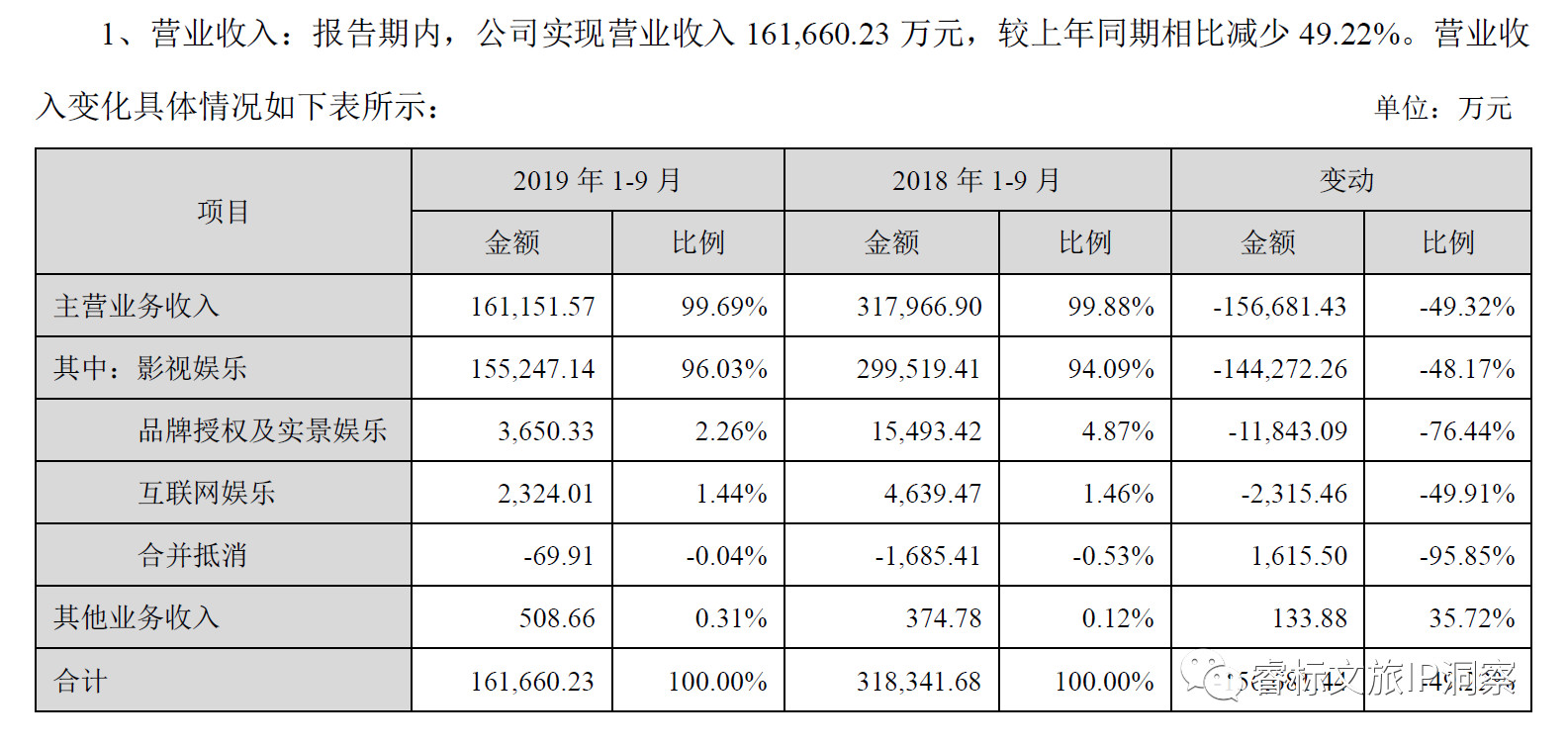

華誼主動跨界文旅產業的先行者之路,也在蜜月期后快速冷卻。根據華誼最新的2019年三季度報告,“品牌授權及實景娛樂”業務在1-9月累計收入3650萬元,而去年同期,這一數字是15493萬元,下滑幅度達到了76.44%。

資料來源:華納兄弟2019第三季度報告

資料來源:華納兄弟2019第三季度報告

這其中,至少有兩點決定性地影響了華誼的實景娛樂成效——影視IP的質量與IP再開發的內容實力。

一方面,華誼兄弟的爆款影視IP很少,多數影視IP很難與觀眾或游客產生共鳴,IP質量限制了實景娛樂的上限。

在建業華誼兄弟電影小鎮首開的兩條主題街區中,部分是以電影《太極1:從零開始》、《太極2:英雄崛起》等電影為原型打造的主題樂園。而這兩部電影分別只有1.47億和1.18億的票房收入,豆瓣評分也都不到6分。無論在口碑上還是大眾認知上,這樣的IP都顯得差強人意。

資料來源:豆瓣電影

另一方面,華誼兄弟此前在實景娛樂業務中主打的“輕資產”模式,正在成為束縛其發展的枷鎖。在發展初期通過授權快速吸金之后,華誼兄弟實景娛樂業務盈利驟降,因為在合資公司中資金投入少,占股比例低,導致在后期的運營期失去話語權,導致項目的落地難以把控。

包括華誼兄弟(長沙)電影文化城、河南建業華誼兄弟旅游文化產業、涼山華誼兄弟電影小鎮、華誼兄弟(濟南)電影城、南京華誼電影小鎮等,華誼天津持股比例在1%到10%。

對于傳統旅游地產,借助先天的文化資源、自然資源優勢,項目運營所能提供的更多是附加價值。

但對于“影視IP+文旅”等新建項目,文旅首先是IP再開發過程,其次才是長尾變現場景的一部分。即使是“輕資產”,在文旅空間中的人物強化、故事重構、游客參與、用戶引導和社區化的內容生產等等,都遠遠超出簡單的品牌授權范疇。

當然,與重資產相伴的資金壓力也能夠成為異常棘手的問題。華誼高層過去進行了密集的股權質押,理由都是用于項目投資和股權投資。

也許也正是因為看到了先行者們的經驗教訓,北京文化才以不尋常的速度和力度重回文旅產業。

只看已有的資源,北京文化手中的IP規模確實有限,而且《我不是藥神》、《流浪地球》等IP相對光線手中擁有的《哪吒之魔童降世》、《大魚海棠》等國漫IP落地難度也要更大,而《跳舞吧!大象》、《無名之輩》等IP的影響力又相對有限。

在《封神三部曲》還未推出之時就開始該IP的文旅布局,這是一場沖動的豪賭還是“東方迪士尼”的真正起航,我們還未可知。

但單純的IP先行戰略,在“強體驗”需求倒逼文旅內容研發的背景下,似乎越走越難。

小結

不可否認的是,華誼等影業公司的嘗試,帶領“影視IP+文旅”進入了2.0時代。

80、90年代起步的1.0影視城,終究是電影生產基地的延伸。運營良好的項目,能夠圍繞“電影產業”不斷輸出知名作品,刷新關注熱度。運營不好的,則岌岌無名,難以為繼。但無論如何,影視城都和影視IP隔著一層紗,它不是人物、情節、故事,只是這些要素的載體。

2.0時代,“IP先行、文旅跟進”成為行業共識。“影視IP+文旅”幾乎成為人物、故事、情節的本體,內容體驗與IP深度綁定。結合多媒體、虛擬現實、游樂裝備等技術設施,電影場景、風土人情及故事情節等IP內容,向互動娛樂、演藝演出、主題餐飲、文創產品等等形式直接轉化,初步形成了“沉浸式的電影體驗”。

但2.0時代似乎也即將過去。

更加強調IP影響力以及IP持續并行開發的3.0時代也許正在來臨。

“影視IP+文旅”不存在“先有雞還是先有蛋”的問題,熱門優質的影視“源IP”以及持續創新的IP內容空間化開發,二者既不可或缺,又需要相互配合。

可以預見的是,隨著優質影視作品的大量重現,影視IP的空間化過程將更加提前,“強視聽”虛擬內容和“強體驗”實體內容的產業邊界將被進一步打破。

*本文來源:微信公眾號“ 睿標文旅IP洞察”(ID:rbgweixin),原標題:《破局3.0:從單向賦能走向同步轉化的"影視IP+文旅消費"》。

掃碼查看詳情

掃碼關注執惠公眾號