新用戶登錄后自動創建賬號

登錄第三方登錄

傳統旅行社的互聯網技術及營運經驗相對不足,但憑借自身多年積累的資源優勢,也開始涉足互聯網“樊籬”。傳統旅行社要成功實現O2O轉型,好體驗與好

產品缺一不可,同時,移動互聯網時代還必須有流量的導入。

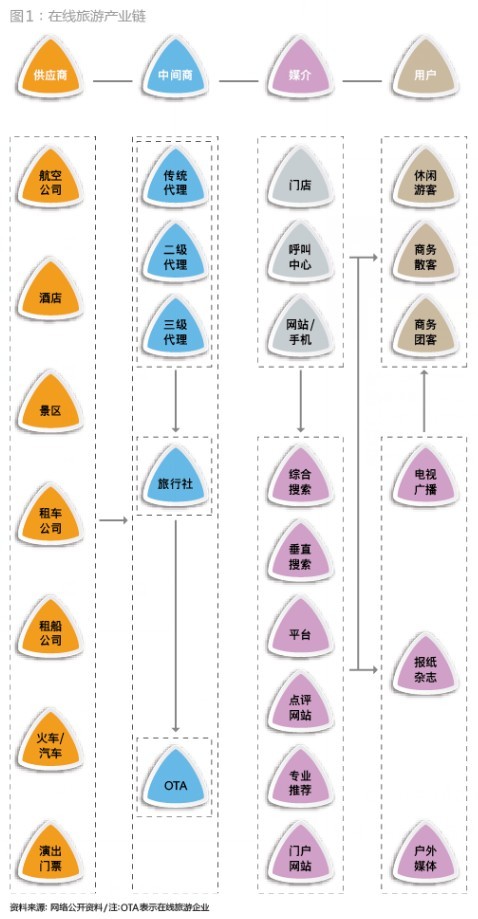

想去旅行?先上蜂窩網或百度旅游攻略研究一下,接著在攜程、藝龍或途牛預訂機票和酒店,為了找到最便宜酒店,可以直接上去哪兒網貨比三家;到了旅游目的地,如果酒店或到達景區不方便,可以在線約車或租車;玩累了想大吃一頓,別急,查看一下美團網或大眾點評哪里既好吃又便宜。在線旅游就是這樣不斷侵蝕傳統旅行社的市場份額(圖1)。

事實上,互聯網和信息技術的不斷創新和運用已經改變了傳統旅游產業鏈結構及競爭格局,傳統旅行社如果不能有效應用互聯網等新技術增加自身競爭優勢,或將受到沖擊。傳統旅游企業要成功實現O2O轉型,需盡快打造兩種能力:體驗足夠好的線上系統,且庫存產品足夠多,即在寬度上具備“一站式”服務體驗,涵蓋機票、酒店、門票、團購、自助游、點評攻略、價格對比、支付等一系列功能,同時,在深度上必須有足夠多的選擇,以滿足消費者的不同需求。

有了好產品和好體驗,在線旅游企業還必須要有流量的導入,隨著智能手機的進一步滲透和運用,如果傳統旅游企業無法迅速在PC端和移動端占據“入口”,最終仍難逃被“顛覆”的命運。

在線旅游市場集中度高,成長空間廣闊

在線旅游業務模式最早萌發于上世紀80年代的美國,在經歷2000年互聯網泡沫和2008年次貸危機的洗禮后,美國最終形成集中度極高的在線旅游市場,排名第一和第二的公司就占據了一半的市場份額,它們的業務主要集中于酒店預訂、汽車租賃和機票預訂,這些消費總額在2012年就占據了在線旅游總額的93%(圖2)。

中國在線旅游市場也具有集中度高的特征,CNNIC報告顯示,國內在線旅游初步形成以攜程為代表的OTA模式和去哪兒搜索模式兩家獨大的競爭態勢,它們的用戶在2013年分別占比為33.9%和22.1%。隨著越來越多的OTA出現及傳統旅行社進入OTA領域,攜程網的市場份額有所下降,但霸主地位至今仍未被撼動。根據艾瑞咨詢的數據,中國在線旅游市場80%以上交易來自機票和酒店的傭金收入。這從攜程的收入上也可以得到反映,其來自酒店和機票代理的收入占總收入的80%以上。

公開數據顯示,中國在線旅游市場交易規模在2008-2013年的復合增長率大約為35%,預計2020年前還能保持20%以上的增長;2013年中國在線旅游產業的滲透率僅為7.5%,相對亞太20%、歐洲45%,以及美國超過50%的滲透率而言,顯示出非常廣闊的成長空間。

傳統旅行社布局O2O轉型

美國最大的在線旅游公司Priceline 在過去的13年,股價漲幅逾600倍,目前市值過600億美元。中國最大的在線旅游公司攜程目前市值僅為67億美元,隨著攜程對同城網、途牛網(TOUR.NSDQ)等一系列投資的完成,中國在線旅游龍頭股的空間自然值得期待。

而A股在線旅游概念股也同樣受熱捧,近一年來相關股指走勢強勁,相較滬深300的最高漲幅約150%(圖3)。其中的眾信旅游,自2014年1月23日上市以來創下9個漲停板的紀錄。

不同于攜程和去哪兒網,A股傳統旅行社的互聯網技術及營運經驗相對不足,但憑借自身多年積累的資源優勢,也開始涉足互聯網“樊籬”。直接處于旅游產業鏈上游的景區、酒店等旅游公司,也積極擁抱互聯網,以提供更好的服務和產品,并拓展銷售渠道,尋求更好的商業模式。

中國國旅:全方位O2O布局

中信證券報告顯示,過去5年,中國在線旅游交易規模復合增長率為35%,但目前滲透率僅7.5%,遠低于發達國家。這一方面顯示出在線旅游非常廣闊的成長空間,另一方面也說明了在線旅游對傳統旅游企業的持續擠壓態勢,隨著移動互聯時代的到來,傳統旅游企業的O2O布局應更著眼于移動端。

中國國旅的業務模式為旅游+免稅商品,旅游業務主要集中于境外游和國內游,2013年,中國國旅的旅游和免稅商品銷售收入分別為108億元和60億元。面對在線旅游的沖擊,其憑借強大的實力,實施全方位O2O布局。

早在2012年3月,中國國旅就對其官網“國旅在線”在進行了全新改版,針對散客化趨勢,“國旅在線”又改版升級了自由行頻道、酒店頻道。為了打通線下和線上環節,國旅線下900家門店被要求在2013年上半年全部進入公司統一的管控網,如今已初步建立了B2B 資源系統、B2C 多語種官網和雙語呼叫中心所構成的“三位一體”的旅游交易平臺,力圖在競爭中搶占先機。

為了拓寬網上銷售渠道,在自建平臺的同時,中國國旅也入駐淘寶平臺。此外,國旅官方微信在2013年3月開通,而“中國國旅”手機客戶端也在2014年3月正式上線,這些都成為中國國旅的線上新渠道。

體驗國旅在線的PC端和移動端可以發現,與攜程一樣,國旅在線著眼于打造一站式旅游平臺,布局涵蓋國內及境外團隊游、自由行、酒店、機票、簽證、旅游攻略等。但與攜程的用戶體驗相比,還存在一些差距:如攜程酒店引用電子地圖及建筑地標搜索酒店,這樣非常方便消費者預訂,而國旅在線在這方面做得不夠便捷,在酒店SKU(庫存量單位)和景點SKU上也稍遜一籌。

不過,國旅在線長線境外游的SKU較多,其可代辦的旅游簽證國家也比攜程多,這反映了其多年來積累的資源優勢。簽證能力是國內旅行社開展出境游業務重要的制約因素之一,能夠在國內多個城市開展此項業務更是體現出中國國旅在境外游方面的優勢。

隨著消費者PC及移動端預訂習慣形成及自由行的普及,在線旅游企業勢必進一步蠶食傳統旅游企業的市場。雖然“國旅在線”的流量和APP下載量目前尚不多,但是毫無疑問的是,中國國旅的全方位O2O布局已筑起一道“城墻”,并開始踏上反攻之路。

掃碼查看詳情

掃碼關注執惠公眾號