新用戶登錄后自動創建賬號

登錄第三方登錄

未來公司不僅可以享受高品質成熟景區烏鎮和成長期的古北水鎮帶來的高估值,還可以享受會展登陸新三板之后帶來的估值溢價,增強公司的融資能力,并進一步提升公司的盈利能力。我們給予公司2016年目標價為35.6元/股,維持買入評級。

(一)2016年傳統業務目標價30.97元/股

我們認為景區迎來高增長:2015年烏鎮將受益戲劇節、互聯網大會帶來的游客增加,2016年將受益迪斯尼開業帶來客流量的疊加效應,營業收入大幅提升烏鎮盈利創新高,一季度同比增長42%。

古北水鎮隨著配套完善以及旅游旺季的到來,成為周邊游逃離“穹頂之下”的氧吧之旅的首選之地,雖然景區2015年清明節接待游客4萬多人次,但考慮到冬季和春節的時間較長、對出游人數影響較大,我們下調古北水鎮2015年全年游客接待數量至176萬人次,但受益于較高的客單價,我們預計2015年為241元/人,全年仍可實現4億元的營業收入。一季度古北水鎮實現營業收入2700萬元。

會展公司經過12年的發展,業務已超出傳統旅行社業務的發展格局,形成包括會議管理、活動管理、國際會議組織管理、獎勵旅游、公關傳播、數字營銷、展覽展示、博覽會運營、體育營銷、體育賽事服務等線下整合營銷服務體系,并已啟動線上數字平臺的開發和應用。

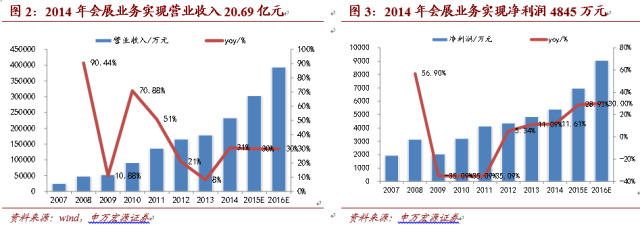

2014年會展公司更是敏銳把握市場動態,布局博覽會產業、體育產業等新興市場。全國化發展戰略已實現立足北京、覆蓋環渤海、長三角、珠三角和中西部、輻射全國的核心市場布局。2014年會展公司業績再創新高,實現會展業務收入20.69億元,同比增長16% ,會展公司實現凈利潤5407萬元,同比增長11.61%。

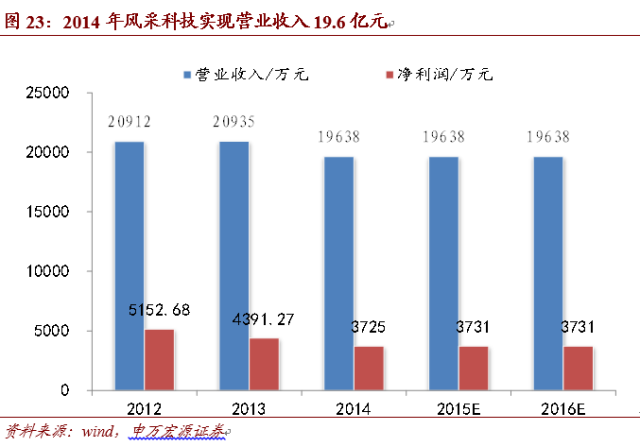

我們預計2016年傳統業務:企業會展業務實現權益凈利潤5117萬元,烏鎮景區實現權益凈利潤2.86億元,古北水鎮實現權益凈利潤0.55億元,創格科技實現權益凈利潤4322萬元,中青旅風采科技實現權益經劉潤3731萬元,中青旅山水實現權益凈利潤1003萬元,對應的每股收益為0.67元/股,我們給予企業會展、烏鎮景區、古北水鎮、創格科技、中青旅風采科技、中青旅山水的合理PE分別為30、50、70、30、30、30倍,按照權益凈利潤進行加權平均的PE為46倍,傳統業務部分對應的股價為30.97元/股。

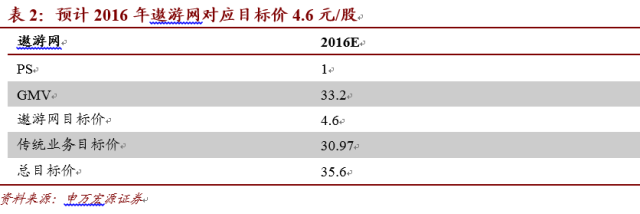

(二)遨游網2016年對應目標價4.6元/股

遨游網+戰略,2015年3月20日,遨游網召開“遨游網+”戰略分享會,宣布打造在線旅游從O2O平臺到“遨游網+”的旅游新生態。遨游網+是利用互聯網技術與平臺,使互聯網與傳統旅游業融合創新,協同增效,最終創造旅游業新的價值與發展生態。

遨游網+所代表的旅游新生態體現:

1)在技術層面,遨游網依托多年在旅游業的積累與運營,圍繞大數據時代用戶需求和交互行為變化,為線下各方提供更易用的技術解決方案和更智能的生產經營決策體系;

2)在O2O層面,遨游網融合互聯網、移動互聯網、連鎖店、呼叫中心等多個服務場景,為用戶創造更便捷、更專業的服務體驗;

3)在產業鏈上,用戶、資源方、服務方、內容方、平臺方等相關方各得其所,創造用戶真正受益、企業可持續發展的旅游生態新格局。遨游網+戰略規劃——1)邀約100家旅游產業優質運營商,2)建設O2O“百城千店”,3)招募全國英才加入遨游網+發展事業。

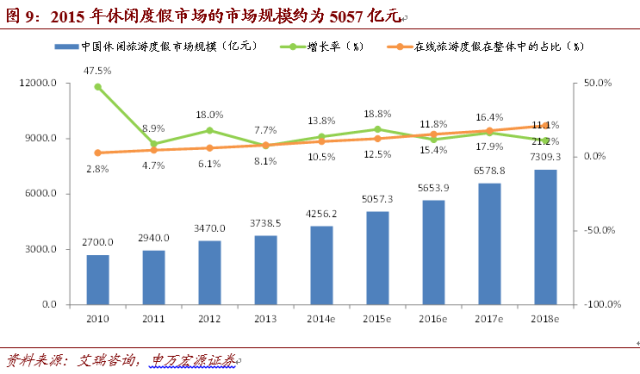

遨游網的定位在在線休閑度假游市場,享受2個高增速疊加效應。一是休閑度假游市場本身有一個高增速,根據艾瑞咨詢的研究顯示,預計2015-2017年的平均增速為15.7%;再疊加在線旅游的高增速,而在線休閑度假游市場的滲透率將從2015年的12.5%增長到2017年的17.9%,平均增速21.6%,我們預計遨游網的市占率有望從2014年的3.1%提升到2016年的3.8%。

遨游網與OTA公司相比的優勢:中青旅已經完成品牌建設,現在遨游網可以直接享受中青旅的品牌效應,受益品牌背書帶來很高的轉換率。綜合考慮中青旅的強大品牌背書效應,平臺供應商的增加,移動端發力的積極因素以及企業基因的限制和在線旅游競爭的資本投入問題,我們預計遨游網2016年的GMV有望達到33.2億元。

遨游網業務,我們參考攜程、去哪兒、途牛、藝龍2014年營業收入的PS范圍1.72(途牛)-18.31(去哪兒),我們按照按照遨游網的PS=1,預計2015年遨游網實現GMV為33.2億元,遨游網部分對應的股價為4.6元/股。我們預計中青旅整體的目標價格為35.6元/股。

一、南北“烏鎮”齊發力

(一)烏鎮一季度營業收入同比增長42.36%,接待游客同比增37.55%,客單價提升。

烏鎮景區從2006年的營業收入8812萬元,增長到2014年的96700萬元,增長了11倍,營業收入復合增長率25%;游客數量由2006年的159萬人次,增長到2014年的693萬人次,年復合增長率20%。2015年一季度營業收入同比增長42.36%,接待游客同比增長37.55%,客單價提升。我們預計2015年烏鎮景區接待游客710萬人次,實現營業收入10.65億元;2016年烏鎮景區接待游客775萬人次,實現營業收入12.4億元。

(二)預計2015年古北水鎮接待游客176萬人次,實現營業收入4億元

2014年是古北水鎮景區開始運營,在未做大規模推廣的前提下景區開業第一年就迎來了97.6萬人次的客流,全年實現總營收1.97億元,共接待兩百余個商務會議。開業以來,隨著餐飲、商鋪、停車場等配套設施的不斷完善和廟會、溫泉、冰雪項目等游覽項目的陸續推出,景區品質不斷提升。

2014年為進一步增強古北水鎮的資金實力,滿足古北水鎮對于新增項目開發的資金需求,降低古北水鎮財務費用,北京古北水鎮旅游有限公司再次增資,增資完成后注冊資本由13.02億元人民幣增至15.32億元人民幣。

雖然景區2015年清明節接待游客4萬多人次,但考慮到冬季和春節的時間較長、對出游人數影響較大,我們下調古北水鎮2015年全年游客接待數量至176萬人次,但受益于較高的客單價,我們預計為241元/人,全年仍可實現4億元的營業收入。

我們預計2015-2017年古北水接待的游客數量為176萬人次、255萬人次、334萬人次,對應的營業收入為4.24億元、6.93億元、9.38億元,實現凈利潤-193萬元、1.32億元、2.52億元,對中青旅鎮貢獻的權益利潤為-80萬元、5450萬元、10411萬元,對應的EPS為0元/股,0.08元/股,0.14元/股。

二、會展業績再創新高,2014年營收達到21億元

經過12年的發展,公司會展業務已超出傳統旅行社業務的發展格局。中青旅國際會議展覽有限公司不斷拓展整合營銷服務的產業鏈,形成包括會議管理、活動管理、國際會議組織管理、獎勵旅游、公關傳播、數字營銷、展覽展示、博覽會運營、體育營銷、體育賽事服務等線下整合營銷服務體系,并已啟動線上數字平臺的開發和應用。

2014年會展公司敏銳把握市場動態,展示了強進的發展勢頭,傳統業務繼續保持高速增長,博覽會產業、體育產業等新興市場戰略布局初建成效。全國化發展戰略已實現立足北京、覆蓋環渤海、長三角、珠三角和中西部、輻射全國的核心市場布局。

11月會展公司圓滿完成首屆世界互聯網大會活動創意、活動管理、會務保障等整包支持服務,展示了卓越的服務整合能力。報告期內,會展公司業績再創新高,實現會展業務收入20.69億元,同比增長16% ,會展公司實現凈利潤5407萬元,同比增長11.61%。

2014年初成立的中青旅博匯(北京)會展運營管理有限公司,為境內外大型博覽會、節慶活動提供整合服務解決方案,圓滿承接了2014年青島世界園藝博覽會和第十一屆世界葡萄大會等大型博覽會項目。

為適應市場的需求與變化,公司對聯合體育公司的定位進行重新調整,致力于為政府、企業、大型賽事組委會等機構客戶提供體育賽事咨詢、運營管理及接待服務、體育營銷、觀賽旅游等一站式的專業體育賽事服務,并順利承接了2014奧迪quattro杯高爾夫世界總決賽接待項目和2014年沸雪北京世界單板滑雪賽接待服務項目。

作為會展公司發展最快速的板塊之一,中青旅聯科公關公司實現穩定快速增長的第7年,以整合營銷的綜合實力再次進軍中國公關公司TOP25榜單,躋身中國市場最優秀的公關公司行列,特別在數字營銷領域2014年取得了新的突破。

三、遨游網未來有望實現35億市值

(一)休閑度假游市場增速超30%

1、2018年中國在線旅游市場增速為22.3%

中國在線旅游市場交易規模呈現持續增長態勢,且增長率較為穩定,穩步提升。2012年交易規模為1689.5億元,其增長率為28.6%,到2014年3077.9億元,增長率上升了10個百分點到38.9%。

根據預測,未來2015-2018增長速度將會適度放緩,預測2015年在線旅游市場交易規模為4090.6億元,增長率為32.9%,到2018年,將會下降到22.3%。在線滲透率是不斷上升的,2012年為6.5%,到2018年預測為14.9%。

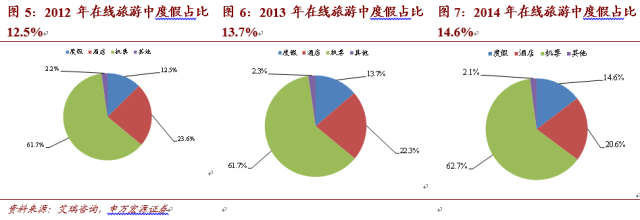

2、在線度假市場占比由2012年的12.5%增長到2014年的14.6%

近三年在線旅游市場交易規模最大的為機票,該項目2012年與2013年沒有顯著變化,占比為61.7%,2014年占比提升為62.7%。酒店業務在在線旅游市場中占比排第二,但近三年呈現逐步下降的趨勢,2012年為23.6%,2013年22.3%,2014年為20.65。相較而言,度假行業占比不斷上升,2012年為12.5%,2013年環比上升13.7%,2014年上升為14.6%,在整個度假市場中發展勢頭迅猛。

3、2018年在線旅游度假行業增速為32%

度假行業在整個在線旅游市場中發展勢頭迅猛,2010年為107.8%的增長率,預計到2018年仍然能保持32%的上升勢頭。其在在線旅游交易市場中的占比也不斷持續增長,2014年為13.7%,預計2018年將會達到19.3%。

4、休閑度假市場線上滲透率達10%,高于在線旅游行業整體水平

而在整個度假行業中,中國休閑旅游度假市場規模也逐漸上升其線上滲透率高達10%,高于行業整體水平。

(二)在線游度假市場競爭格局已定

1、遨游網穩居在線旅游度假市場份額的前五名

根據艾瑞咨詢的報告,2013年攜程、途牛、同程、驢媽媽、中青旅遨游、悠哉五家市占率分別為21.8%、11.6%、5.9%、3%、2.8%,合計市占率為46.3%;2014年分別為23.2%、13.4%、5.6%、4.3%、3.1%,五家合計為50.7%。中青旅遨游網的整體競爭力較強,且仍處于上升趨勢。

(1)遨游網處在在線度假游自助游市場的第五位,占比2.8%

2013年中國在線旅游度假市場結構為跟團游占比45.3%,自助游54.7%;2014年跟團游下降到44.7%,自助游上漲到55.3%。

遨游網處于在線度假自助游市場的第五位,市場份額由2013年的2.5%提升到2014年的2.8%;攜程仍然處在在線度假自助與市場份額第一的位置,但是市占率由2013年的29.3%下降到28.5%;同程由2013年的第二位市占率9.7%下滑到2014年的第三位市占率7.7%;途牛由2013年的第三位市占率6.3%上升到2014年的第二位市占率8.7%;驢媽媽依舊處于第四位,市占率由2013年的3.3%上升到5.4%。

(2)遨游網位居在線度假游市場的國內游和出境游市場的top5

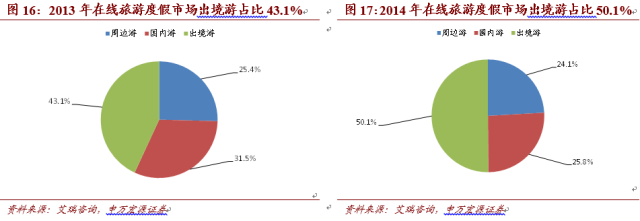

在線旅游度假市場從周邊游、出境游、國內游劃分,按照交易規模計算,2013年占比分別為25.4%、43.1%、31.5%;2014年占比分別為24.1%、50.1%、25.8%。相較2013年,出境游占比增加、國內游占比下降、周邊游占比微降。

在線度假國內游市場中,前五家為攜程、途牛、遨游網、驢媽媽、同程,2013年的CR5為40%,2014年為46.7%,市場集中度在提升。其中,遨游網占比由2013年的2.8%上升到2014年的3%;攜程網占比由2013年的20.8%上升到2014年的26.9%;途牛占比由2013年的11%上升到2014年的12.9%;驢媽媽占比由2013年的2.8%下降到2014年的2.2%;同程占比由2013年的2.5%下降到2014年的1.6%。

在線度假出國游市場中,前五家為攜程、途牛、遨游網、同程、悠哉,2013年的CR5為55.4%,2014年為54.9%,市場集中度微降。其中,遨游網占比由2013年的4.4%上升到2014年的4.6%;攜程網占比由2013年的30.3%下降到2014年的27.8%;途牛占比由2013年的16.1%上升到2014年的17.4%;同程占比由2013年的2.8%下降到2014年的2.5%;悠哉占比由2013年的1.8%下降到2014年1.6%。

2、遨游網未來市值有望達到35億元

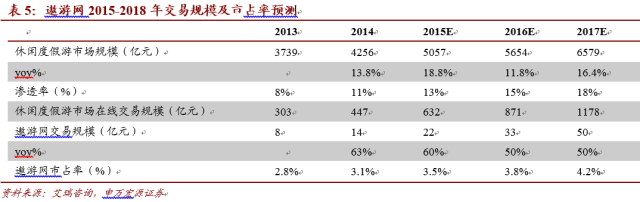

我們根據艾瑞咨詢報告中數據,休閑游度假市場規模2013年為3738.5億元,在線旅游度假在整體中的占比為8.1%,我們可以計算出在線旅游度假市場交易規模為302億元,而遨游網在在線旅游度假交易市場的份額為2.8%,我們可以得出遨游網2013年度假市場交易規模為8.5億元。

休閑游度假市場規模2014年為4256.2億元,在線旅游度假在整體中的占比為10.5%,我們可以計算出在線旅游度假市場交易規模為447億元,而遨游網在在線旅游度假交易市場的份額為3.1%,我們可以計算出遨游網2014年度假市場交易規模為13.9億,同比增長63%。

綜合考慮中青旅的強大品牌背書效應,平臺供應商的增加,移動端發力的積極因素以及企業基因的限制和在線旅游競爭的資本投入問題,我們預計遨游網2016年的GMV有望達到33.2億元,相應的市場占有率將達到3.8%。

中青旅2013年和2014年的旅行社業務營業收入分別為42.4億元和43.8億元(按照3.5%的增速預測值),我們按照遨游網銷售的產品中有80%由中青旅提供,遨游網銷售占中青旅產品銷售份額分別為16%和25%。

旅游產品的在線購買已經成為一種趨勢,被越來越多的人接受與使用,并且公司也在通過各種政策鼓勵客戶線上交易,我們保守的預計,未來中青旅的旅游產品將有40%通過遨游網銷售,中青旅的旅游產品按照44億銷售額計算,其中有17.6億的旅游產品通過遨游網銷售,按照公司對遨游網未來的規劃,其中50%的產品由中青旅供應,遨游網的營業收入至少達到35.2億元。因為遨游網現在還是中青旅的一個事業部,并非獨立子公司,我們使用PS方法對遨游網進行估值。

截止2014年底,在線旅游企業——攜程、去哪兒、途牛、藝龍全部不盈利,我們提取四家上市公司2014年的營業總收入分別為12億美元,2.87億美元,5.78億美元,1.77億美元,對應2015年7月22日收市后的市值分別為170億美元,52.6億美元,9.96億美元,5.24億美元,對應的PS分別為14.16、18.31、1.72、2.95。

從業務上看,遨游網和途牛最為類似。雖然遨游網的業務規模與途牛網還有一定差距,但是遨游網有中青旅的資源以及品牌背書,我們給予遨游網1倍的PS,估算遨游網未來的市值可以達到35.2億元。

四、策略業務營收穩定

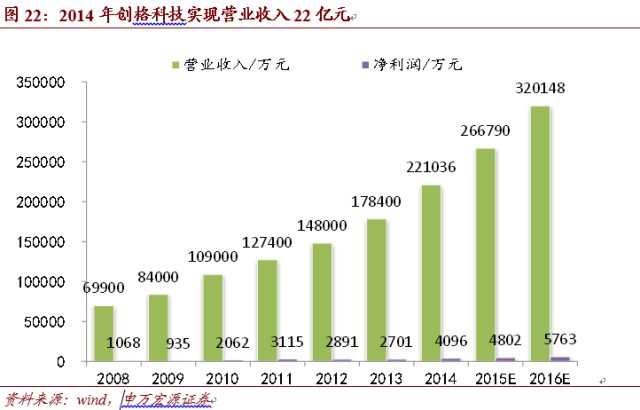

(一)2014年中青旅創格科技實現營業收入同比增長24%

中青旅創格科技有限公司2014年業績再創新高,其中華三總代理業務各項數據在總代理中排名第一,系統集成業務客戶穩定。全年營業收入同比去年增長23.95%。

(二)2014年中青旅風采科技實現營業收入19.6億元

中青旅風采科技有限公司堅守合法合規經營,通過拓展銷售渠道、強化營銷宣傳力度等舉措,云、貴、川三省福利彩票業務保持了良好的銷售業績,并中標云南省福彩中心彩票相關服務合作項目。

五、投資意見和財務預測

(一)投資建議

中青旅是一個多元化的旅游集團,各個業務齊頭并進。不僅是我們熟知的一體兩翼蓬勃發展,會展、遨游網業務也在迎頭趕上。未來公司不僅可以享受高品質成熟景區烏鎮和成長期的古北水鎮帶來的高估值,還可以享受會展或遨游網登陸新三板之后帶來的估值溢價,增強公司的融資能力,并進一步提升公司的盈利能力。我們給予公司2016年目標價為35.6元/股,維持買入評級。

(二)財務預測

我們認為景區迎來高增長,2015年烏鎮將受益戲劇節、互聯網大會帶來的游客增加,2016年將受益迪斯尼開業帶來客流量的疊加效應,營業收入大幅提升烏鎮盈利創新高,一季度同比增長42%。

古北水鎮隨著配套完善以及旅游旺季的到來,成為周邊游逃離“穹頂之下”的氧吧之旅的首選之地,雖然景區2015年清明節接待游客4萬多人次,但考慮到冬季和春節的時間較長、對出游人數影響較大,我們下調古北水鎮2015年全年游客接待數量至176萬人次,但受益于較高的客單價,我們預計2015年為241元/人,全年仍可實現4億元的營業收入。一季度古北水鎮實現營業收入2700萬元。

會展公司經過12年的發展,業務已超出傳統旅行社業務的發展格局,形成包括會議管理、活動管理、國際會議組織管理、獎勵旅游、公關傳播、數字營銷、展覽展示、博覽會運營、體育營銷、體育賽事服務等線下整合營銷服務體系,并已啟動線上數字平臺的開發和應用。

2014年會展公司更是敏銳把握市場動態,布局博覽會產業、體育產業等新興市場。全國化發展戰略已實現立足北京、覆蓋環渤海、長三角、珠三角和中西部、輻射全國的核心市場布局。2014年會展公司業績再創新高,實現會展業務收入20.69億元,同比增長16% ,會展公司實現凈利潤5407萬元,同比增長11.61%。

傳統業務2016年預計企業會展業務實現權益凈利潤5117萬元,烏鎮景區實現權益凈利潤2.86億元,古北水鎮實現權益凈利潤0.55億元,創格科技實現權益凈利潤4322萬元,中青旅風采科技實現權益經劉潤3731萬元,中青旅山水實現權益凈利潤1003萬元,對應的每股收益為0.67元/股,我們給予企業會展、烏鎮景區、古北水鎮、創格科技、中青旅風采科技、中青旅山水的合理PE分別為30、50、70、30、30、30倍,按照權益凈利潤進行加權平均的PE為46倍,傳統業務部分對應的股價為30.97元/股。

遨游網+戰略,2015年3月20日,遨游網召開“遨游網+”戰略分享會,宣布打造在線旅游從O2O平臺到“遨游網+”的旅游新生態。遨游網+是利用互聯網技術與平臺,使互聯網與傳統旅游業融合創新,協同增效,最終創造旅游業新的價值與發展生態。

遨游網+所代表的旅游新生態體現:

1)在技術層面,遨游網依托多年在旅游業的積累與運營,圍繞大數據時代用戶需求和交互行為變化,為線下各方提供更易用的技術解決方案和更智能的生產經營決策體系;

2)在O2O層面,遨游網融合互聯網、移動互聯網、連鎖店、呼叫中心等多個服務場景,為用戶創造更便捷、更專業的服務體驗;

3)在產業鏈上,用戶、資源方、服務方、內容方、平臺方等相關方各得其所,創造用戶真正受益、企業可持續發展的旅游生態新格局。遨游網+戰略規劃——1)邀約100家旅游產業優質運營商,2)建設O2O“百城千店”,3)招募全國英才加入遨游網+發展事業。

遨游網的定位在在線休閑度假游市場,享受2個高增速疊加效應。一是,休閑度假游市場本身有一個高增速,根據艾瑞咨詢的研究顯示,預計2015-2017年的平均增速為15.7%;再疊加在線旅游的高增速,而在線休閑度假游市場的滲透率將從2015年的12.5%增長到2017年的17.9%,平均增速21.6%,我們預計遨游網的市占率有望從2014年的3.1%提升到2016年的6.1%。

遨游網與OTA公司相比的優勢:中青旅已經完成品牌建設,現在遨游網可以直接享受中青旅的品牌效應,受益品牌背書帶來很高的轉換率。綜合考慮中青旅的強大品牌背書效應,平臺供應商的增加,移動端發力的積極因素以及企業基因的限制和在線旅游競爭的資本投入問題,我們預計遨游網2016年的GMV有望達到33.2億元。

遨游網業務,我們參考攜程、去哪兒、途牛、藝龍2014年營業收入的PS范圍1.72(途牛)-18.31(去哪兒),我們按照按照遨游網的PS=1,預計2015年遨游網實現GMV為33.2億元,遨游網部分對應的股價為4.6元/股。我們預計中青旅整體的目標價格為35.6元/股。

掃碼查看詳情

掃碼關注執惠公眾號