新用戶登錄后自動創建賬號

登錄第三方登錄

2014年春天,Facebook以190億美元的價格收購WhatsApp時,每個人的心中都有個疑問,這個服務真的值得用估值近20倍的價格買下嗎?

WhatsApp的估值可能是個極端的例子,但收入和估值間的巨大差距已經越來越普遍。基于云計算的共享服務Dropbox獲得估值100億美元的風險投資,或者說是收入的40倍。Airbnb.com籌集的資金估值100億美元,這是其收入的近20倍,更讓它的價值超過凱悅酒店或溫德姆集團。

取代出租車的Uber目前正在籌集資金,預計估值300億美元,大概是其收入的15倍。阿里巴巴IPO的募資價值大約是其收入的10倍。

這些公司代表了投資者偏愛的公司類型新趨勢。較傳統公司領導者不明白的是為什么這些初創公司憑什么有如此高的估值。他們更能賺錢嗎?他們增長更快嗎?他們有更高的資產收益率和更低的邊際成本嗎?

對于上面所有的問題,我們的回答是肯定的。

我們與德勤合作,調查了標普指數500的企業40年的財務數據,探求估值趨勢如何隨著商業模式和新興技術而演變。我們的研究有三個關鍵發現。

1、有四種商業模式

首先,我們尋找一個簡單的方法來區分吸引投資者的不同類型的公司。因為今天的高估值,快速發展的企業分布在各行各業,我們很快舍棄了過去的行業分類標準,制定了一個基于商業模式的新框架,這是組織主要采取的投資方式。

四個模式是:

資產建立者(Asset Builders):這些公司建立、開發和租賃實物資產來制造、分發和營銷實物,如福特汽車、沃爾瑪和聯邦快遞。

服務提供者(Service Providers):這些公司雇傭員工向客戶提供服務或計時收費,如聯合健康保險公司(United Healthcare)、埃森哲(Accenture)和摩根大通(JP Morgan)。

技術創造者(Technology Creators):這些公司開發和銷售智能財產,諸如軟件、分析、制藥和生物技術等,如微軟、甲骨文(Oracle),安進公司(Amgen)。

網絡組建者(Network Orchestrators):這些公司創建可以互動和分享價值的同儕網絡。他們可能出售產品或服務、建立關系、分享建議、給予評論、協同合作,共同創造等,如eBay、Red Hat和Visa,Uber,Tripadvisor,阿里巴巴。

為了探究著四種模式的長期表現,我們把這種商業模式框架應用于數據庫,也就是標準普爾500公司從1972年至今的資料。兩個不同的研究人員把每個公司按照其主要的商業模式分類,分類標準考慮到以下因素:公司年報中對自己的描述;不同的業務所產生的收入;資本配置模式,如研發費用或主要業務成本支出;市場看法,如新聞報道,分析報告。

盡管大多數公司都涉及好幾種商業模式,我們根據公司大部分業務中使用的商業模式,或者它投入大力氣開發的商業模式來進行分類。例如,盡管耐克的大部分業務是生產和銷售鞋子,我們將其歸為資產建設者。但是耐克公司也開發了Nike+生態系統,通過互聯網和自己的實體商品連接,讓用戶可以跟蹤活動并和與朋友分享進展。因此,我們將耐克歸類為網絡組建者。

2、網絡組建者創造更多的價值

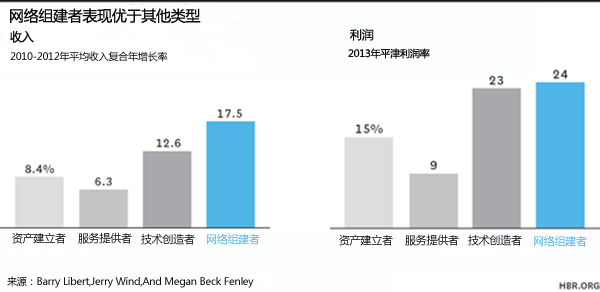

我們的商業模式分類和分析產生了一些令人吃驚的結論。網絡組建者在幾個關鍵維度上勝過其他商業模式的公司。這些優勢包括比收入更高的評價,更快的增長和更高的利潤率。

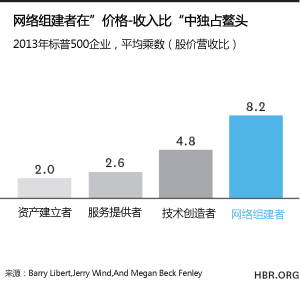

讓我們來看看詳細的數字。我們的分析表明,平均而言,自2013年起網絡組建者的估值比其他商業模式的公司高出兩到四倍。此外,過去十年趨勢數據表明,這種估值差距正隨著時間的推移不斷擴大。我們把這叫做商業模式促進收入和估值差距的“乘數效應”。

一個公司的股價營收比比率——我們稱之為“乘數”—— 基于企業的市值與收入來計算,這兩個數字很難被會計方式操縱。市值反映投資者對未來現金流的預期,實際上我們發現有最高乘數的公司,有10年時間在營收增長、盈利能力和資產回報率方面超過估值較少的公司。

我們還發現,網絡組建者在年復合增長率和利潤率也上勝過其他商業模式的公司。我們認為這是因為由代表組織的網絡實現的價值創造降低了公司的邊際成本,就像Jeremy Rifkin在《零邊際成本社會》(The Zero Marginal Cost Society)一書中描述的一樣。例如,TripAdvisor.com得益于其客戶的評論,Airbnb善用其網絡里的住房資產。

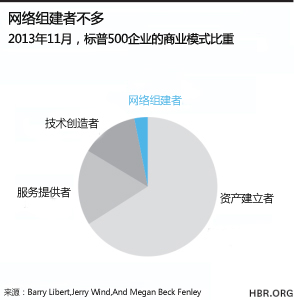

3、很少有公司像網絡組建者一樣運行

只有不到5%的公司的商業模式是網絡組建者,即使這種商業模式在多項績效措施上有正面的影響。主要有以下幾個原因。

首先,今天以網絡為基礎的商業模式需要新的技術和能力。大多數企業領導者擅長建立,擁有和管理公司的實物資產或人員。然而,網絡構建者依賴無形資產,像是知識(如Gerson Lehrman Group)、人際關系(Facebook),或其他人的資產(Uber)以及新的“非管理”和“非所有權”的能力,這些能力是要促進形成由個人組成的網絡,以及他們的個人資產和人際關系。

第二,一般公認會計原則(GAAP)把一些資產分類為“資產”(工廠財產和設備),其他分類為費用(人員、培訓和知識產權),無視其他(客戶、情緒和網絡),這常導致公司投在無形資產的資本比重偏低。這樣的問題在今天顯得格外嚴重,因為無形資產大約占企業市值的80%。

第三,標準的行業分類法導致想法的局限,讓新商業模式留出一些可以進入的空間。例如,回想20世紀90年代早期。大多數傳統零售商緩慢進入在線零售市場,因為他們不認為自己是“科技公司”。在線市場成為未開發的處女地,后來很多公司涌入這個市場如Amazon 、eBay和Zappos,它們攫取市場占有率,并改寫零售業的游戲規則。今天,網絡的力量正創造出新的跨行業轉型。想一想Uber和Lyft對出租車行業的沖擊,或Airbnb是如何影響酒店行業的。

最后,商業模式緊密整合到公司的每一部分,因此很難改變。改變商業模式需要改變資本配置,但麥肯錫公司的研究表明,盡管商業環境劇烈變化,大多數公司的資本分配模式還是一成不變。這些因素讓高管和董事會成員很難利用新商業模式產生的價值。

網絡是組織內部和周圍的信息、能力和資產很好的來源。然而,大多數網絡處于休眠和未開發狀態。為了成為網絡組建者、創造更多的價值和更好的績效,領導者必須連接并激活他們的網絡,利用有形(住宿的如Airbnb的網絡)和無形的(蘋果網絡開發者的專業知識)新價值來源。我們建議所有領導者和董事會考慮下面的步驟:

1.評估你的商業模式。理解目前你的組織中采取哪些商業模式,以及通過資本配置創建出的這些模式的領導團隊成員的偏好和偏見。

2.盤點你的網絡資產。審視自己公司包括客戶、員工、合作伙伴、供應商、分銷商、投資者在內的未激活的網絡資產,并確定哪一個具有最大潛力。

3.重新分配用于網絡的資金。至少轉移5%到10%的投資資本來啟動你的網絡。早期要用實驗方法來進行資金配置并隨時調整。這可在組織內執行,也可能通過收購或合作的方式來操作。

4.添加網絡關鍵業績指標(KPI)。將網絡導向型指標如參與人數、情緒和參與程度添加到財務衡量指標中。這些關鍵業績指標將作為你調整網絡依據的方向。

底線是:今天開始改變,并且替換所屬組織的乘數效應。通過接觸你的顧客、員工、合作伙伴、供應商和投資者,找出與他們共同創造價值的方法,來啟動目前仍在閑置狀態的網絡。(孫秋月/譯 騰躍/編校)

Barry Libert是數字化顧問公司與天使投資公司OpenMatters的CEO,也是沃頓商學院SEI中心的資深研究。Yoram (Jerry) Wind是賓夕法尼亞大學沃頓商學院營銷學教授。Megan Beck Fenley是OpenMatters的數字化咨詢顧問,以及沃頓商學院SEI中心的研究人員。

*本文轉載自哈佛商業評論。作者Barry Libert、Yoram (Jerry) Wind和Megan Beck Fenley。

掃碼查看詳情

掃碼關注執惠公眾號