新用戶登錄后自動創建賬號

登錄第三方登錄

旅游業的“大躍進”,近兩年,我們似乎感受的格外真切。這在兩方面體現的頗為直觀:

其一是行業投資規模巨大。根據官方統計,2015年全國旅游業投資規模首破萬億元,同比增長達42%;

二是投資主體多元,以民營資本為主,政府投資和國企投資次之。2015年的這一萬億中,民營、政府、國企三者的投資占比分別為57%、18%與15%。

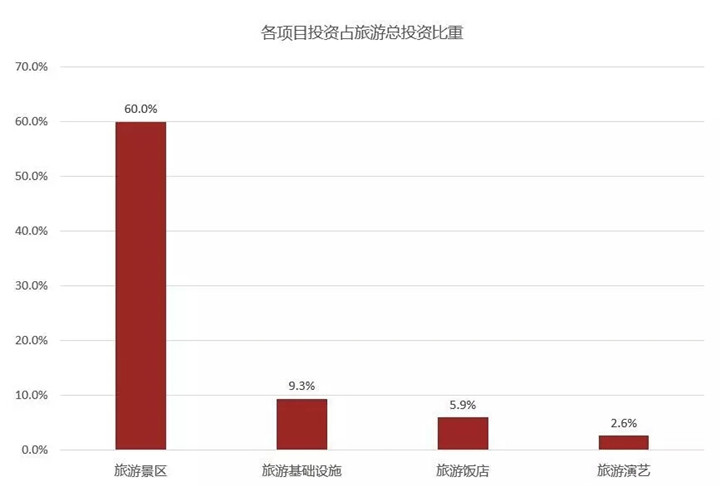

而在這場萬億級的投資盛宴中,景區項目是其中當仁不讓的主角,其2015年完成投資超過6000億元,占到了總投資的六成,比重不可謂不大。

引得各類資本“競折腰”的旅游景區,其實際投資收益能否與投入的熱情與真金白銀相匹配?通過查閱景區類上市公司的相應數據,結合筆者一線工作的實際經驗,情況難言樂觀,景區雖為“吸金利器”,但想獲得靠譜的投資收益,真的不太容易。

景區項目平均投資回報率偏低

1、景區類上市公司業績增速與投資回報并不理想

一個行業中的上市公司往往聚攏了該領域最優質的資源與經營管理能力,由此也能看做該行業盈利前景的直觀風向標。我們以A股市場中10家自然休閑景區類公司為樣本,從經營數據上看,它們的投資回報率和利潤率并不理想,在整個大旅游板塊中也處于相對落后的尷尬地位。

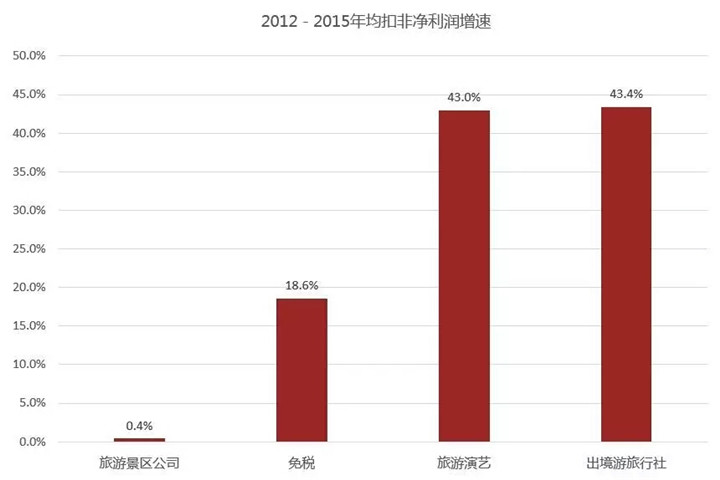

首先是業績增速偏低。景區公司2012-2015年扣非凈利潤平均年增速僅為0.4%,這個數字遠低于免稅行業的19%、旅游演藝的43%以及出境游旅行社的43%。

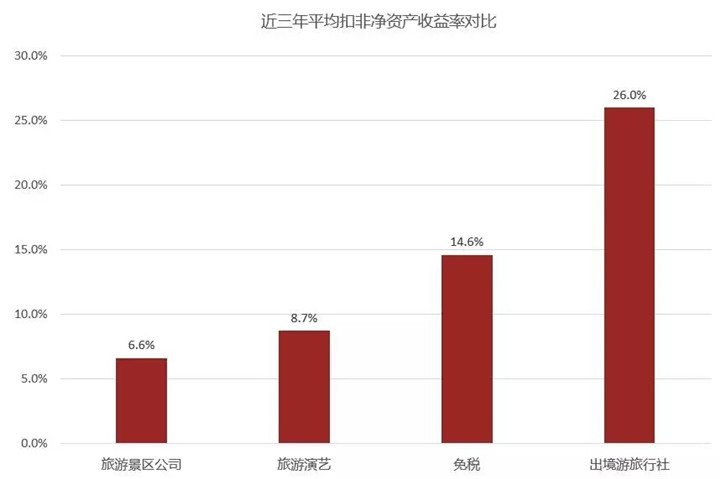

其次投資回報率偏低。景區公司過去三年的平均凈資產收益率為8.0%,扣非凈資產收益率為6.6%,同樣明顯低于出境游旅行社、免稅行業與旅游演藝行業的凈資產回報率。

并不亮麗的經營數據也直接拖累了公司的市值增長,10家公司中僅有中青旅和黃山旅游超過了百億元,其余公司的市值均在35-70億元之間。要知道,上市不過6年的宋城,其如今的市值已突破300億。

2、擴張新景區難言成功

如果我們把目光更加聚焦,只關注上述景區公司對外新擴張的項目,回報率更不樂觀。根據統計,這些公司在2000年后的20個對外擴張項目,利潤率的中位數只有7%,凈資產收益率的中位數更只有2%,這其中只有30%的景區項目凈資產收益率大于10%,剩余70%的投資項目尚不成熟。

3、以Club Med為例,海外景區公司也難有盈利

手握中國超一流自然資源的景區類上市公司賺錢不易,放眼世界,國際巨頭的表現又如何?從海外旅游行業發展歷史來看,也很難找到擁有理想投資回報的連鎖景區上市公司。自然景區通常是公益性資源,并不以盈利為目的,而人造度假村的盈利能力又偏弱。即便盛名如Club Med,也難言有所突破。

僅就產品力而言,Club Med已然做到了獨特且領先,它的模式也日益被眾家借鑒與模仿。其選址在景色風光極好的區域,自然稟賦優越;后期配建的各類生活與娛樂設施以“精致一價全包”的模式推向市場,極大方便了游客的度假之旅;最后來自近一百個國家、會講30多種語言的G.O能夠全天候地關注客戶的需要,提供專業運動指導,是提升游客旅游體驗的保障。從資源到配套再到商業模式最后是人的軟性服務,Club Med的一整套“組合拳”已經足夠精彩。

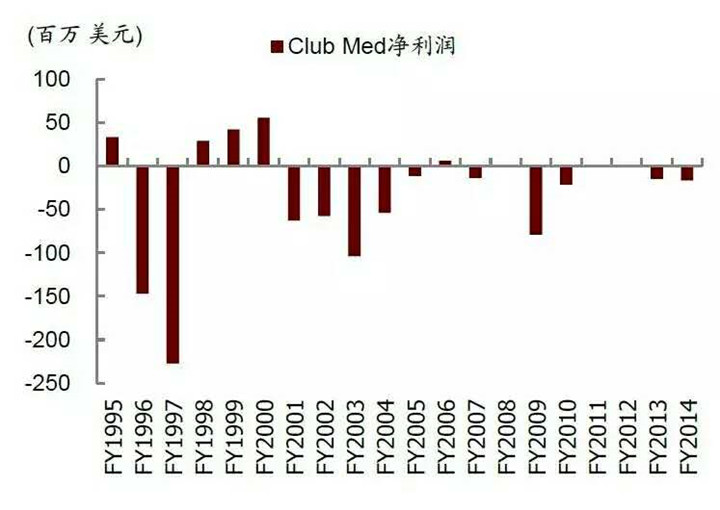

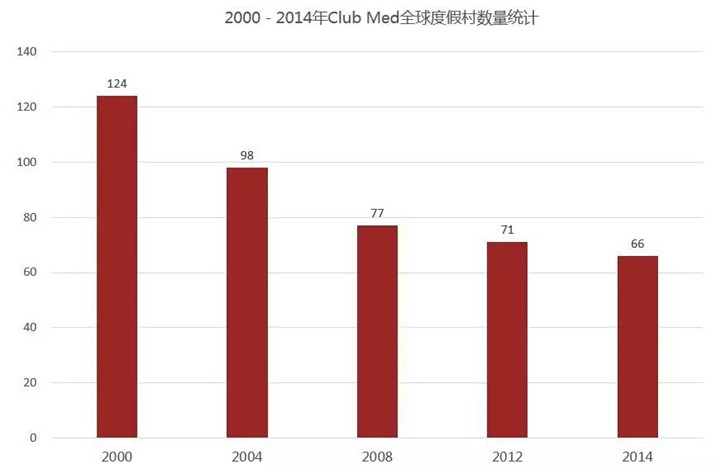

然而即便如此,Club Med的盈利能力卻始終偏弱。作為少有的能夠在景區板塊形成全球連鎖的品牌公司。從1995年到2014年的20年中,公司平均年收入達18億美元,但其中卻有12年處于虧損狀態,凈利潤合計虧損6.36億美元。公司近年在不斷關閉經營低效的度假村,整體度假村數量由2000年的124家下降到2014年的66家。

景區項目普遍利潤率偏低是何故?

總的來看,以下五點或許會直接影響景區類上市公司的利潤率水平。

其一,風景名勝景區門票不能作為上市公司的資產。根據2006年的相關條例,“風景名勝區門票由風景名勝區管理機構負責出售,管理機構不得將規劃、管理和監督等職能委托給企業或個人行使。”該條例實施之后,門票不能作為上市主體的收入。通常而言,景區產業鏈中的資產回報率排序依次是門票、索道、酒店、旅行社,拿掉了利潤率最高的一環,這也就極大影響了景區的盈利水平。

其二,初期投資大,折舊與財務費用高。我們知道,新建景區通常要求較高的初期資本投入,特別是近年來征地成本的快速上升更加劇了這一情況。2013年開業的古北水鎮,總投資預計已經超過50億元,相較之前的烏鎮開發成本大幅上升;三特索道近期計劃開發的雁蕩山景區,預計3至5年內投資額約為20億元。假設單項目投資10億元,以20年折舊期計算,每年的折舊費用高達5000萬元,且當前新景區收入能突破億元的仍是少數,初期的大投資會產生較高的財務費用,公司的盈利能力由此被削弱。

其三,新景區資源稟賦一般。國內優質的一線景區通常擁有超然的稀缺資源,它們由地方政府所擁有并經營。而上市公司擴張的新景區通常為尚待開發的二、三線景區,資源稟賦一般,知名度偏低,由此培育的時間便會加長。

其四,景區運營季節性較強。因為國家假期制度安排、自然氣候等原因,景區的淡旺季客流明顯不均。旺季客滿為患、影響旅行者體驗,而淡季客源稀少,影響景區利潤。

其五,國企景區欠缺相應激勵制度。目前上市的景區公司絕大部分為地方國企,普遍存在管理體制落后、經營效率低下等問題。

三重因素決定旅游景區投資的成功與否

就實而言,雖然大部分旅游景區,尤其是新開拓景區的盈利能力偏弱,但市場上仍有成功案例值得我們去分析與借鑒,它們往往兼具了以下三方面要素,缺一不可。

1、稀缺資源

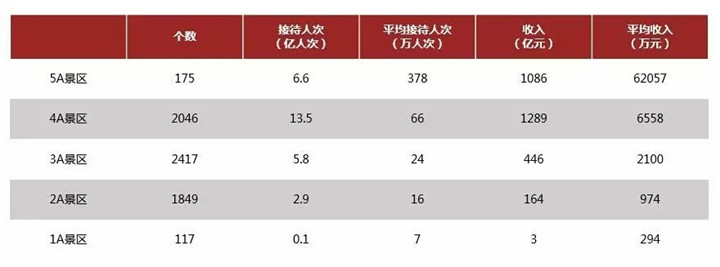

獨特的地貌條件(如山形、水系)形成的自然景觀(如黃山、桂林)或人文資源(如九華、峨眉的佛教文化)是景區經營成功的基礎。大數據來看,大部分的旅游收入與客流基本流向一線景區。在全國6600家A級景區中,數量占比僅為3%的5A景區卻在A級景區總收入中占比超過3成,5A景區的平均收入為6億元,是4A級景區平均收入的10倍左右。

中國A級旅游景區綜合數據

2、廣袤市場

景區所輻射的人口基數和交通便利性是影響景區客流的重要因素。未來中國“八縱八橫”高鐵網絡的規劃使得不少景區與城市的到達時間大幅縮短。此外,城市私家車保有量的快速增長也極大提升了大城市周邊景區的輻射能力。

3、優秀管理

一流的實體資源最終還是要靠人來經營,景區的運營模式需要專業團隊來設計,服務人員也是接觸顧客的第一窗口,因此一支現代化的經營管理團隊至關重要。

若要舉例,近兩年爆得大名的古北水鎮便是兼具以上三要素的優秀案例。

2014年開業的古北水鎮,當年接待客流97.6萬人次,實現收入1.97億元;2015年這兩項數據分別實現增長51%與135%;而2016年上半年古北水鎮已經實現了經營性利潤轉正,經營性利潤率達17%。它的脫穎而出也可歸納為同時具備了以上三個要素。

1、獨特的資源稟賦

古北水鎮位于北京市密云區古北口鎮內,總占地面積9平方公里。背靠司馬臺長城、臨近鴛鴦湖水庫,是北京周邊少見的山、水、城結合的自然村落,也是京郊面積最大的旅游度假項目。景區對司馬臺長城進行了進一步維護,使這處“中國長城之最”成為了項目的特色引爆點之一。

2、北京巨大的消費市場

古北水鎮距北京市區僅100余公里,行車時間在兩小時之內,且處于京承旅游干線之上,高速公路能夠能夠直達。根據相關測算,綜合北京市民、到訪游客兩類客源,北京周邊的短途休閑游潛在市場為5000萬人次/年,消費力不可謂不巨大。

3、一流的規劃管理

古北水鎮由烏鎮旅游的原班人馬打造,在整體規劃、產權集中和休閑體驗三方面已形成了系統性的操作思路。

整體規劃 古北水鎮在建設之初就進行了整體規劃,強調保護古鎮原貌,拆除突兀的新建筑,“修舊如故”可謂保護與開發的第一原則。

產權集中 汲取其他古鎮產權分散、不便管理的教訓,古北水鎮將景區內所有店鋪的產權掌握在自己手中,餐飲、酒店和大部分零售店鋪均為直營,以此在業態組合上統一規劃,避免同質化競爭、特色不足的局面。

休閑體驗 體驗型業態在古北水鎮中地位舉足輕重,如住宿空間就被打造為高檔會所、精品酒店與特色民宿三個檔次,同時大量非遺項目的引進為其增加了厚重的“文化味兒”。中青旅也利用原有優勢重點發展會議旅游,填補了北京冬季旅游市場的空白,也延長了游客在景區的逗留時間和人均消費。

可以預見,面對巨大的市場需求,旅游景區在未來相當一段時間內依然會是資本追逐的熱土,但考慮到眾多現有標本的盈利狀況,當下的投資方與開發商更應該在“動手”之前仔細審視市場、認真調研策劃并據此打造獨特的產品力。

*本文由執惠戰略合作伙伴復世文旅智庫授權發表,作者徐成龍。復世投資是國內頂級的旅游產業研究及投資平臺,旗下產品復世文旅智庫,致力于打造最值得信任的旅游產業和旅游投資管理智庫。定期發布旅游產業深度研究報告,分享投資信息,提供專業數據。

【號外】由執惠主辦的《2016中國旅游大消費年度峰會暨頒獎盛典》將于12月14-15日在北京舉辦。2017產業風向標,聚焦休閑度假,文旅及“旅游+N”模式;旅游大消費十巨頭首聚,覆蓋旅游大消費全產業鏈;旅業年度盛會,執惠誠邀您的參與、見證。了解詳情及報名請點擊鏈接:我要報名!

掃碼查看詳情

掃碼關注執惠公眾號