新用戶登錄后自動創建賬號

登錄第三方登錄

長大后,玩具更重要了。

位于中關村歐美匯購物中心地下B1的雜貨鋪,是泡泡瑪特的第一家門店。剛成立的那幾年,陳設幾近更迭卻未見收益成效,直到那位金色卷發小女孩玩具Molly出現后,泡泡瑪特,發生了質變。

十年之后,琳瑯的雜貨消失,Molly不僅換上了各色的外衣,還擁有了Pucky、Dimoo等新伙伴。盲盒異軍突起,Molly即將見證泡泡瑪特在港交所揮錘的那一刻。

市場有多看好這家盲盒先鋒?成立7年后,泡泡瑪特曾短暫登陸新三板,2019年退市之際市值在人民幣20億元。一年后,紅杉資本等機構集中參與泡泡瑪特Pre-IPO輪融資,而此時的估值,是25億美金,翻了近10倍。

關于估值,頭部獨角獸志在市場第一,因此提早邁入二級市場的新經濟公司很難找到商業模式相同的對標企業。不過盲盒的價值盡管特立獨行,卻又和“敗家”的手辦有一些共性,外加創始人王寧志在“迪士尼”的目標,我們簡單對泡泡瑪特25億美元的估值做了一些研究。

天然的“專營”溫床

幾乎砍掉其他所有品類,只留下了盲盒,極大的勇氣和極大的風險,也收獲了極高的回報。

泡泡瑪特出現前,潮玩玩具通常是限量款且價格昂貴(百元、千元是常態),消費群體普遍是玩具收藏家的專屬群體。泡泡瑪特的盲盒,價格在50-100元間,價格適中,對于過去曾對產品有過心動但缺乏購買動機的消費者而言,購買決策變得更容易。

盲盒(或者是潮玩)的產業鏈參與者包括上游的IP方、藝術設計師、渠道、產品供應商等。上游的IP端處于百花齊放的狀態,中美日三國動漫內容的豐富和設計師IP均可以用作生產產品;下游的生產,則由于早期日本手辦的狂熱為廣東沿海地區積累了充足的盲盒產能,而中間的專營銷售渠道,則留下了空白。

IP與生產商可替代性強,潮玩渠道獲得了潮玩產業鏈上最大比例的利潤空間。從招股書上看,銷售一個59元的平價盲盒,泡泡瑪特大約能從中得到將近40元收入;如果達到69元甚至79元,大IP的授權費用會更高,但工廠和藝術設計師的收入合計占比也不過在30%上下。

來源:泡泡瑪特招股書

以較低的價格實現IP的商業化幫助泡泡瑪特大大擴展了流行玩具的消費者基礎,從而在過去兩年中實現了爆炸性的收入增長。隨著自有產品收入的提升,泡泡瑪特的強渠道運營或更好地提高議價權,維持在60%~70%及以上的毛利空間是大概率事件。

而強勁的增長引擎,除了天然的溫床環境,還來自于和日本玩具制造商Sonny Angel合作后,通過香港玩具設計師Kenny Wong設計的Molly實現的快速商業化。

競對方面,酷樂潮玩、名創優品等定位還偏于新型線下“十元店”,有盲盒的生意但議價能力偏弱,19八3、IP Station覆蓋面不如泡泡瑪特廣,也不具備先發優勢。

線下渠道,截至2019年年底泡泡瑪特有114家專營店、825家機器人店;根據報道,截至今年7月,這兩個數字變成了160家和1000家以上,專營門店規模遙遙領先。

不過需要留心的是,盡管泡泡瑪特的IP產品組合已經擴展到85個,但前兩位IP,Molly和PUCKY在2019年占據了銷售額的45%。如果核心IP對消費者的吸引力減弱,那么剩余IP的運營重要性將凸顯。

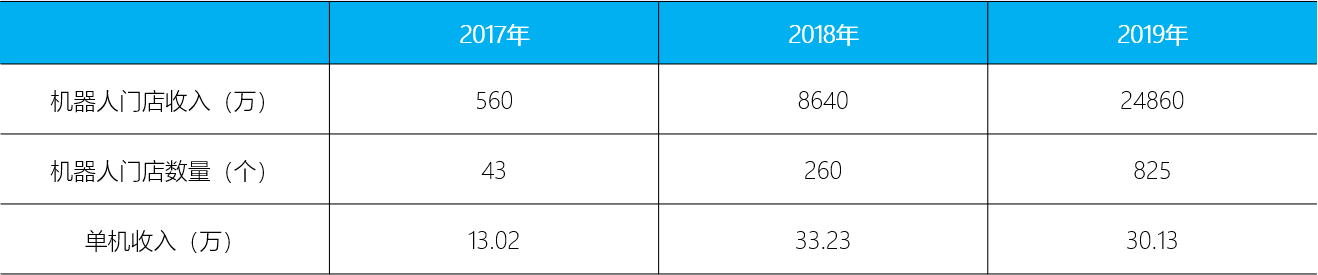

泡泡瑪特機器人門店單機收入;來源:招股書,36Kr整理

泡泡瑪特單店收入;來源:招股書、36Kr整理

不同的單店模型對IP也有強弱分明的依賴能力,對比2018年和2019年,機器人商店單店銷售額的下降就表明現有IP的高頻消耗在一定程度上減少了購買的需求,對比門店運營管理能力的調控,機器人門店顯然更加依賴IP的迭代。

給多少估值合適?

我們在這里嘗試對泡泡瑪特進行可比公司法估值。全球范圍內,經營盲盒的上市公司寥寥無幾,但業務模式都不盡相同,為首的就是日本的BANDAI(萬代)。

泡泡瑪特2019年營收16.83億元,年內凈利潤率達到26.8%。在未消除疫情的影響下,泡泡瑪特2020年新增零售門店在7月接近50家,機器人門店接近200家;如若消除疫情的影響,在2020/2021年零售門店有望實現翻倍,機器人門店增長1.5倍,高毛利增長的條件下,市場空間有被擠壓的風險,但凈利潤率還是有望提升至30%。

若以此估算,目前BANDAI的PE TTM(滾動市盈率)目前在29.9倍,以30倍PE對標泡泡瑪特10億元的年內凈利,估值約在人民幣300億元(約45億美元)。

EqualOcean對泡泡瑪特的估值為340億元(49億美元),預測2020/21/2022的收入增長預測為100%/80%/60%,前提同樣是在泡泡瑪特穩固維持在行業老大的地位基礎上。

據此,我們保守估計泡泡瑪特的估值預計在40億美元靠上。當然,對于這樣一家有著護城河優勢的新經濟公司,估值受各種外部因素的影響很大,市場環境、產品迭代、替代者的出現和公司切入新領域等。

對于泡泡瑪特來說,不單純是一家互聯網產品型公司,承接上游IP的商業化還給泡泡瑪特配置了一些平臺屬性。核心考察的點不局限在技術、訂單,而是在用戶數量、消費頻次上,還包括對上游藝術設計師的IP運營。如果能更好地把控工廠生產和用戶運營(包括IP的行業聯動),就會形成很強的商業閉環。

泡泡瑪特“創造潮流”的定位,在用戶端以吸引中低端年齡段消費者為主,即使購物頻次不是剛需,但盲盒“賭博式”的低成本投入加強了復購率,截至2019年底,會員復購率已達到58%。

把潮玩做大不易,擴大潮玩邊界更難,不過泡泡瑪特在有意往類“迪士尼”的方向前進。2021年大年初一,泡泡瑪特參與出品的《哪吒重生》就將上線,后續IP的影玩聯動也是轉移到消費端不小的賣點。

如今,泡泡瑪特敲鐘在即,吸金潮玩不知會在一擁而上的新經濟公司中最終站到什么樣的高位。但對于喜歡潮玩的消費者,玩具,買喜歡的就好了。

*本文來源:36氪,作者:李坤陽,原標題:《公司與行研 | 左手辦右盲盒,給潮玩老大估個值》。

掃碼查看詳情

掃碼關注執惠公眾號