新用戶登錄后自動創建賬號

登錄第三方登錄

2020年最后一天,滬深交易所發布退市新規,“凈利為負且營收低于1億”成為引發退市的一條新增“導火索”。

新規為2021開年“埋下隱雷”,一場突如其來的退市風險逼近上市景區,IPO長跑15年的西域旅游、明爭暗斗不停的大連圣亞最先中招。

隨著越來越多的業績預告相繼披露,上市景區困境逐漸顯現。雖未走到退市一步,但業績預減、首虧、出售資產換取盈利等,是近20家上市景區在2020年的普遍境遇。

而在資本博弈場上,有人“斷臂”艱難求生,有人四處奔走只為換取一張入場券。據不完全統計,數月以來,已有包括呀諾達、廣州塔、華強方特、鄂旅股份、陜西旅游、青都旅游等在內的多家旅企宣布沖刺A股。排隊IPO,或已被多數景區視為一條“自救捷徑”。

2021年才剛剛開局,而上市景區們的苦痛與希冀已然浮現……

01

新規施壓,退市風險逼近

一場退市風險,讓去年8月才結束15年上市長跑的西域旅游,在開年迎來“當頭一棒”。

1月28日,西域旅游發布公告稱,預計公司2020年度歸屬于上市公司股東的凈利潤為-4300萬元至-5500萬元(未經審計),歸屬于上市公司股東的扣非凈利潤為-4985萬元至-6185萬元,預計營業收入為4900萬元至5080萬元。

2020年疫情沖擊下,上市旅企多數虧損。西域旅游在《2020年度業績預告》中表示,疫情致上半年國內跨省組團游受限,新疆地區旅游旺季期間又突發疫情;新疆疫情的多次反復疊加影響,導致公司業績虧損。

但除此之外,西域旅游被“ST”的風險,更多來源于滬深交易所的一則重磅新規。

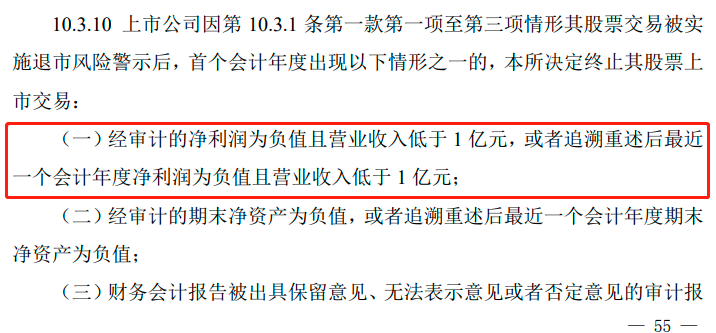

根據此規定,上市公司若出現“最近一個會計年度經審計的凈利潤(扣除非經常性損益前后孰低)為負值且營業收入低于1億元,或追溯重述后最近一個會計年度凈利潤(扣除非經常性損益前后孰低)為負值且營業收入低于1億元”的情形,其A股股票將在年度報告披露后,被實施退市風險警示。

截圖來源:深圳證券交易所創業板股票上市規則(2020年12月修訂)

資料顯示,西域旅游目前經營老牌5A景區天山天池,以及五彩灣溫泉兩座景區,主要提供旅游客運、游船索道、演藝、溫泉娛樂、酒店會議等綜合服務。在串聯起一個相對完整的旅游服務鏈條的同時,景區內的大小交通服務,幫助西域旅游一直保持著較為穩定的毛利率,也使其成為一家典型“小而美”的旅企。

曾經為上市苦熬多年,如今卻或將創下最快“披星戴帽”的記錄。“凈利潤為負且營收低于1億元”的雙重判定條件,讓“小而美”卻高度依賴客流營收的西域旅游不堪重負。

而新規之下,上市近20年的大連圣亞,也難言樂觀。

1月29日,大連圣亞發布《2020年年度業績預虧公告》稱,預計2020年歸屬于上市公司股東的扣非凈利潤為1.14億元到9100萬元,預計實現營收1.02億元,其中主營業務收入7278.62萬元;同樣可能在2020年年報披露后被實施退市風險警示。

當然,大連圣亞的危機不只來源于疫情影響。《2020年年度業績預虧公告》發布4日后,上交所便以“未能及時核實媒體報道所涉重大事項”“董事會秘書職位長期空缺”“不配合上交所日常監管工作”等理由,暫停大連圣亞的信披直通車業務。

對于大連圣亞來說,“奪權大戲”雖暫時落幕,但事實上,一系列“內憂外患”并未結束。

對內,大連圣亞早前即提到,公司面臨的主要風險為現有經營場館的營收已趨于穩定,自身增長空間不大,主營業務增長乏力,新項目仍處于投入和建設階段,而事實是,包括鎮江大白鯨魔幻海洋世界、營口鲅魚圈大白鯨世界海岸城等在建項目不斷延期。

對于主題公園企業來說,發展路徑無非主要兩條:一是通過重資產投資+輕資產品牌輸出,不斷落地新項目,實現增量收益;二是在輕重模式結合基礎上,將產業鏈做得更長,向上游的IP內容延伸,做成業務閉環,這既是做高業務壁壘的需要,也是創造更多利潤增長點的必然訴求。大連圣亞的“大白鯨計劃”,載有第二種路徑發展的重任,但受制于IP打造、資金投入等不足,這一計劃還難擔重任,構建“海洋主題全文化產業鏈”的愿景尚未實現。

對外,大連圣亞的“營收高地”黑龍江經歷了冬季疫情復發,業績或將引發“被退市”,信披違規暫停被直通車業務……“藍色迪士尼”的困局,一時難解。

02

虧損蔓延,景區旅企“渡劫”

在西域旅游、大連圣亞之外,退市風險預計將有更大范圍的波及。而據16家景區類旅企的業績預告,業績虧損、預減等形勢仍在蔓延。虧損之下,各有各的心酸與苦痛。

傳統山岳型景區上市旅企中,黃山旅游、張家界、桂林旅游、長白山、峨眉山A等,均因疫情導致客流量銳減,出現不同程度的虧損。而在主題公園類景區中,一直以超高毛利率和凈利潤著稱的宋城演藝,也將迎來上市十年來的首次虧損。

不同的是, 2020年在市場環境不利的影響下,宋城演藝的主營業務預計仍實現凈利潤約 1.1億元,而虧損則來源于數字娛樂平臺。預告期內,宋城演義對花房科技長期股權投資進行了減值測試,計提長期股權投資減值準備約11.08億元,長期股權投資損失和減值準備合計約18.32億元。

拋開各自的特殊性,上市景區從2020年初至今,正共同經歷著一場“渡劫”。

景區既有的長期挑戰并未消失:

1. 眾所周知,門票收入多數無法納入上市公司的收入中。因此,多數傳統上市景區的營收主要來源于索道、游船等小交通,以及景區內餐飲、酒店及部分旅行社業務等。疫情期間的限時限流開放政策,疊加城市周邊游目的地對游客的分流作用,多數景區回暖不易,客流銳減也導致二次消費轉化率降低。而在疫情防控常態化的背景下,這一趨勢大概率仍將延續。

2. 多數景區對自然旅游資源的依賴仍未減輕,“靠天吃飯”并不利于企業盈利規模與風險抵御能力的增長。優化存量、做大增量,提升景區客單價與復購率,是每個上市景區的愿景,卻也成為擺在各家面前的一道難題。

3. 單一的業務模式與隱藏的增長瓶頸,推動著上市景區在景區之外尋找第二條增長曲線。宋城演藝曾經溢價68倍收購六間房,通過進軍互聯網演藝行業打造O2O互動娛樂平臺,或也有此意。然而,宋城演藝對花房科技的計提減值,也證明了上市景區勾勒第二曲線的過程并非易事。

值得注意的是,2月4日,黃山旅游發布公告稱,擬以自有資金出資5億元,設立100%控股的子公司黃山云巔投資管理有限公司(暫定名)。黃山旅游表示,將以此為平臺加快公司產業布局,完善公司產業鏈布局,拓展盈利空間。

而對于上市景區來說,上述挑戰在2021年,也將面臨一些“老調新談”的尷尬。

首先,在滬深交易所的退市新規與疫情常態化防控下,若景區未來一年內延續虧損狀態,那么在明年的此時,不排除出現更多個“西域旅游”和“大連圣亞”。

其次,為響應各地“就地過年”的號召,以黃山、峨眉山等為首的景區紛紛推出門票優惠甚至減免政策。門票優惠,一定程度上將在長線游部分受限的情況下,幫助景區吸引更多本地游客。但在“引流”與“讓利”之間,二者能否達到相應的平衡,不同景區,甘苦自知。可以預見的是,多數景區又將面對一季度營收“打折”的情況。

03

排隊IPO,名為上市實為自救?

對于上市景區來說,以多數虧損的情況迎來開年,2021年依舊艱難。

但與此同時,排隊上市的旅企數量卻不降反增。近幾個月來,包括呀諾達、廣州塔、華強方特、鄂旅股份、陜西旅游、青都旅游等在內的多家旅企紛紛宣布沖刺IPO。

旅企上市并不容易。自1996年黃山旅游B股掛牌上交所,成為中國“第一只完整意義上的旅游概念股”,25年間成功登陸A股市場的旅企不到40家。2006年《風景名勝區管理條例》出臺后,規定風景名勝區門票收入不能納入上市公司體系。

門票收入不得上市,營收難以觸及上市門檻,加之業務模式單一、季節性特征明顯、抗風險能力弱等問題,景區類旅企上市一直以來難上加難。2006年至今,A股市場僅新增7家上市景區。

景區上市雖難,但上市利好也顯而易見。拓寬融資渠道是最突出的優勢之一,無論是IPO、增發還是發行可轉債,都能夠實現為企業追加融資的目的,優化資產負債結構,提升資產流動性。對于景區核心產品的持續優化及增量產品打造來說,上市意味著更加豐富的資金來源。

而在疫情期間,資本市場對于旅游企業的認可度有所下滑,上市旅企市值反復波動。不過,資本環境的變局并未影響旅企IPO的熱情。或者可以說,相比于自我更新優化,此時排隊IPO的景區旅企,更多顯露出尋求資金支持的“自救”色彩。

以廣州塔為例,2020年上半年共接待登塔游客25萬人次,降幅為77%;實現營收1.02億元,同比下降67.57%,歸屬于掛牌公司股東的凈利為-6454.69萬元,同比下降-193.97%,毛利率也從2019年同期的61.31%下滑至-1.25%。

若上述排隊IPO的景區中,有企業未通過IPO審核,迎接他們的仍將是道阻且長的上市之路。而若順利登陸A股市場,那么隨著疫情防控與市場需求的變化,資本市場的新“入局者”們也將面臨新的挑戰。

經過2020年疫情沖擊與2021“就地過年”引導,周邊游的市場將不斷崛起,掀起新一輪的目的地客源爭奪戰,更加考驗景區對周邊客群的覆蓋、吸引和轉化能力。因此,成功上市后,多數景區或傾向于在存量優化、整合營銷等方面進一步加大投入。

而在這一市場變化下,位于長三角、珠三角、京津冀、成渝城市群等客群消費水平較高、休閑度假需求旺盛的景區,將具有更大的天然競爭優勢,并豐富以休閑度假、娛樂體驗為主的增量項目。同時,也將通過搭建線上“云游”展廳、開發文創產品等方式,進一步延長游客消費鏈條,擴大景區影響半徑,借更多渠道實現“自救”與轉型。

掃碼查看詳情

掃碼關注執惠公眾號