新用戶登錄后自動創建賬號

登錄第三方登錄

近期銀行間加權資金利率很低,但是長端不動,原因在于市場還是擔心中小銀行同業信用收縮帶來的結構壓力。但是5月24日之前呢?那是因為一方面市場需要消化逆周期政策中積極財政和天量社融的正面作用,另一方面央行“之前沒有放松,現在也談不上收緊”的中性姿態讓市場下不去手。往后展望呢?好像逆周期政策作用不容忽視,貨幣政策態度難以捉摸,所以利率只能糾結。

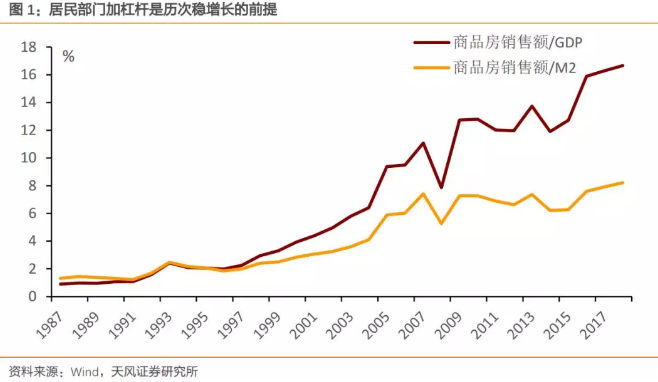

誰來打破這一尷尬的現實?我們認為還是要回到基本面,一方面觀察海外,另一方面觀察國內,國內基本面方面最容易被忽略的可能是居民部門。也許市場忽視了一個可能性:在過去二十年中,居民部門其實一直在加杠桿,這次有沒有可能加不動了?如果如此,則未來政策可能需要針對居民部門進行調整。

居民貸款情況

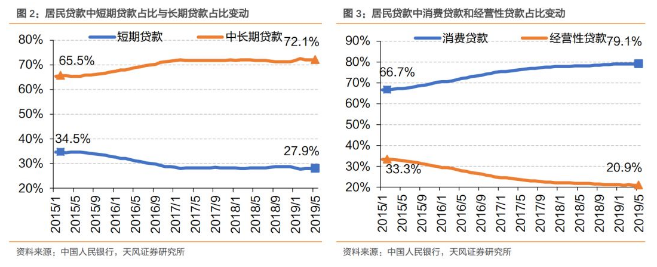

2019年以來,短期貸款占居民貸款總額的比例明顯下滑。居民消費性貸款占比達到近八成。

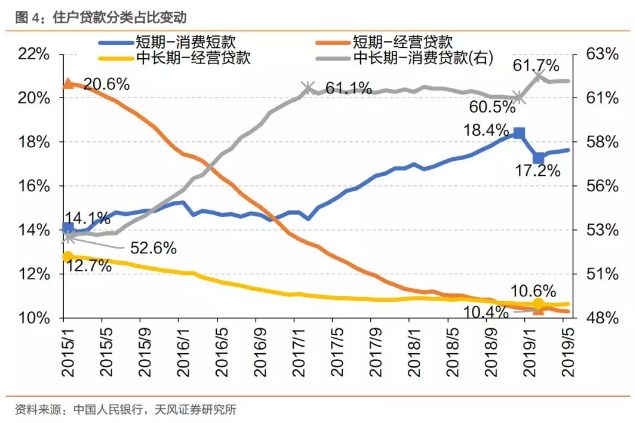

將居民貸款按照長期/短期、消費性/經營性貸款劃分,中長期消費貸款代表的住房貸款占比先后經歷了2015/6~2017/2的快速提升階段,2017/2~2018/12的穩定階段,進入2019年后有進入再次上升的趨勢。

但也存在一種可能,即2019年初占比的快速變化可能是短期變化造成的。受到2019年1~2月份短期消費貸增速大幅下滑,而中長期貸款增速微幅回升影響。

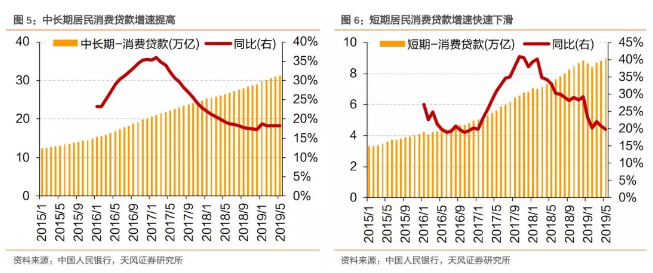

2019年以來,居民消費貸款中,中長期貸款余額增速微幅回升,短期居民消費貸款余額同比增速快速下滑。

那么消費貸款,特別是短期消費貸款的下滑和中長期的相對上升之間,是否意味著居民杠桿此起彼伏的變化?或者說是否存在市場經常討論的地產對消費的擠出問題?我們進一步分析居民消費資金結構:

中國居民短期消費資金來源分析

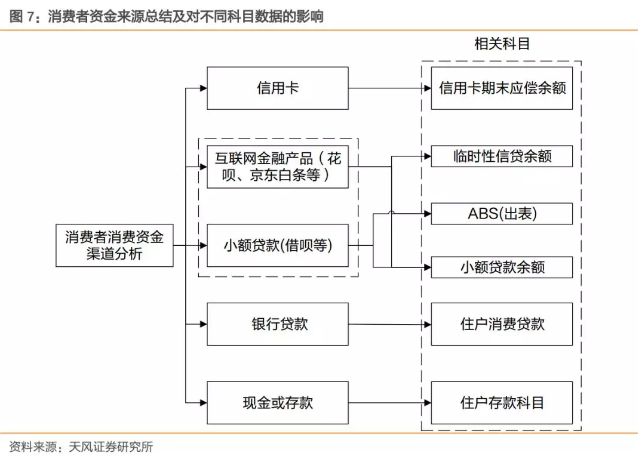

1、資金來源分類

對居民消費資金來源的渠道進行分類,主要可以分為:現金或銀行存款、銀行貸款、信用卡、互聯網金融產品(花唄、京東白條等)以及小額貸款(借唄等)。當然,當前還存在互聯網金融產品(花唄、京東白條等)本質上提供的仍然是類似于信用卡的功能,其平臺貸款余額最終會形成三種形態:第一,通過ABS實現出表,規避銀行資本金和現有監管規則的限制。第二,形成小額貸款余額,這部分數據可以通過央行公布的小額貸款公司的小額貸款余額進行反映。第三,形成臨時性信貸余額,這部分資金類似于信用卡在免息期內占用的資金,目前尚無統計數據。小額貸款(借唄等)會形成上述第一和第二種的余額,但不會形成臨時性信貸余額。

目前互聯網金融產品通過ABS實現出表,ABS的基礎資產池多為循環購買資產池,這也可能造成僅通過ABS的發行規模難以估計基礎資產池規模的問題。

盡管ABS及小額貸款近年來快速發展,但其體量相對較小,信用卡仍是最為重要的金融工具。

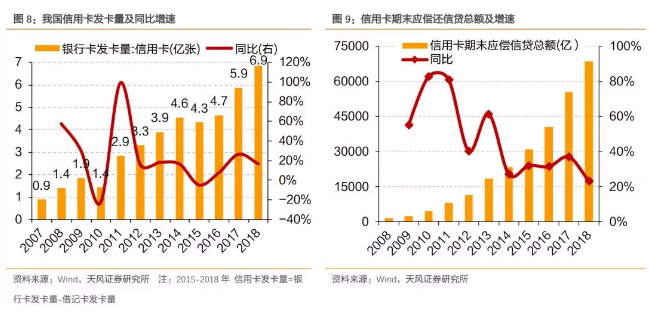

2、中國信用卡發行量及信貸總額情況

2015年以來,信用卡發卡量持續增長,期末應償還信貸額增速從2018年開始有小幅下滑。

2018年信用卡逾期半年未償還信貸總額增速穩定,年末逾期總額甚至有明顯下滑。逾期半年占未償信貸總額的比例相對穩定。

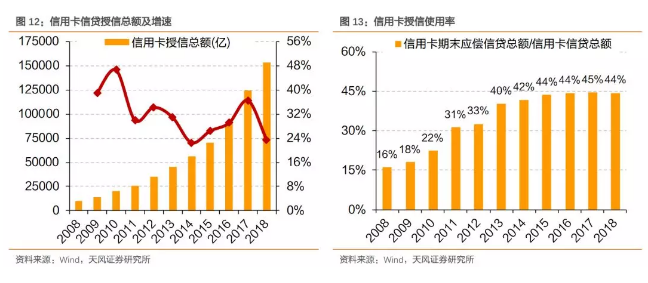

信用卡授信使用率穩定在45%左右,但2018年信用卡信貸總額增速明顯下滑。信貸授信總額的下滑可能是2018年信用卡未償還信貸總額增速下滑的原因。

信用卡應償信貸總額占非住房貸款余額的比例逐年提高,信用卡成為人們的一種重要的生活方式。但從2018年增速有所降低,從占比提升情況來看,2018年占比僅提升1.1pct,較2016年的4.2pct和2017年的3.5pct提升速度明顯減慢。

3、中國消費及小額貸款情況

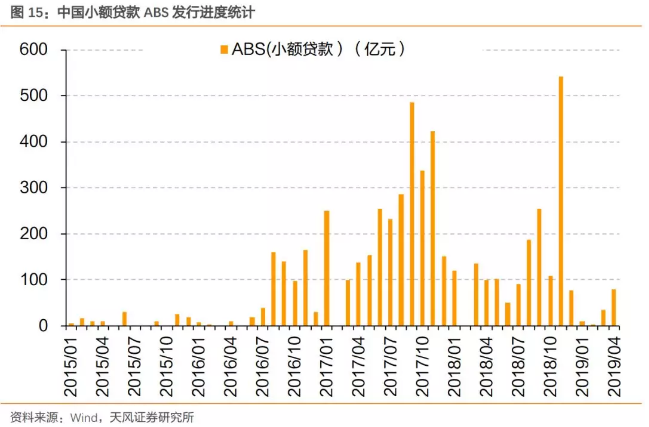

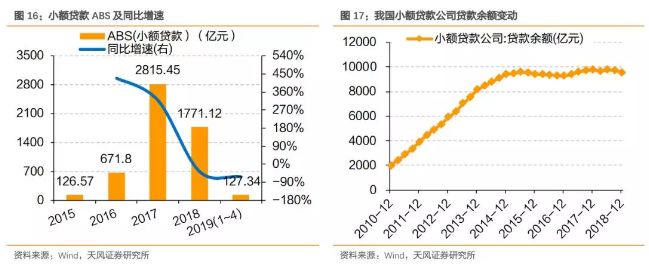

從ABS發行進度看,消費性貸款和小額貸款的發行主要集中在2017~2018年。這可能受ABS市場發行的影響;同時,也有這兩年以花唄和借唄為代表的消費性小額貸款快速發展的影響。

小額貸款公司貸款余額進入2015年后就基本穩定,在9000億左右波動。

顯然,信用卡是最重要的短期消費金融工具,我們這里再看一下美國:

美國信用卡消費情況

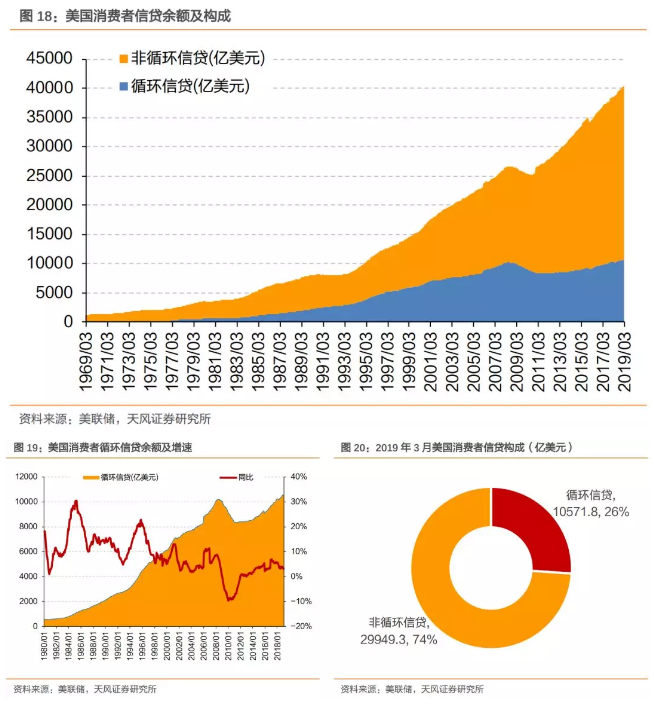

美國居民消費主要是用循環信貸。循環信貸是以信用卡信貸及授信使用為主的信貸,當前已經超過1萬億美元,占消費者非房貸信貸余額的26%左右。美國統計口徑中的循環信貸基本可以與中國的居民短期貸款對應。

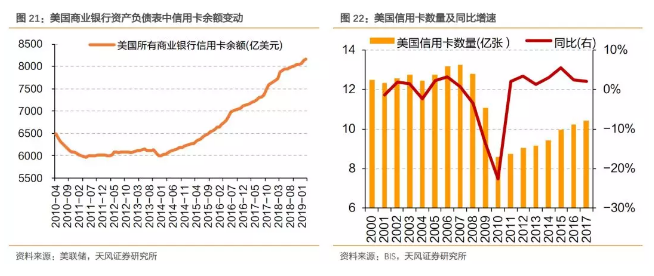

美國所有商業銀行的信用卡及循環貸款余額8127億元,占循環信貸的比例約80%。美國信用卡數量在經過2008年金融危機之后再次進入穩定增長的通道,當前信用卡數量超過10億張。

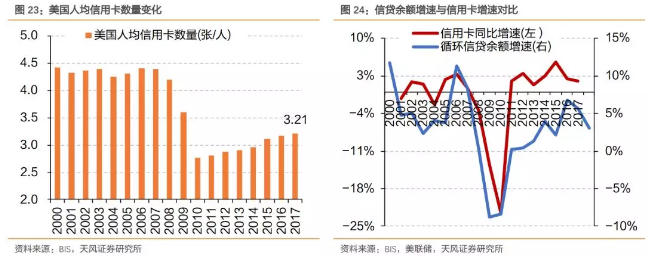

美國人均信用卡數量在2008~2009年經歷了大幅下滑,但自2010年以來再次進入穩步上升通道。

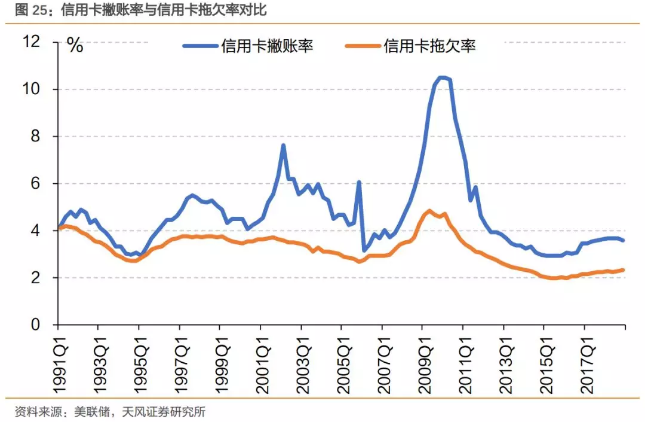

當前美國信用卡撇賬率和拖欠率均處于相對穩定的階段。

中美信用卡消費對比

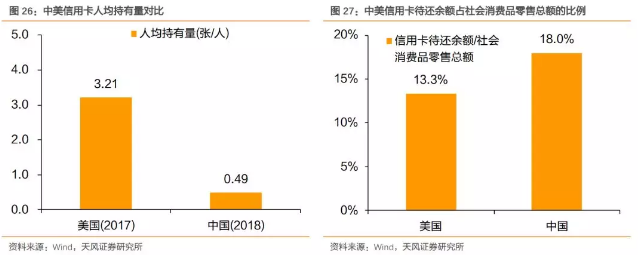

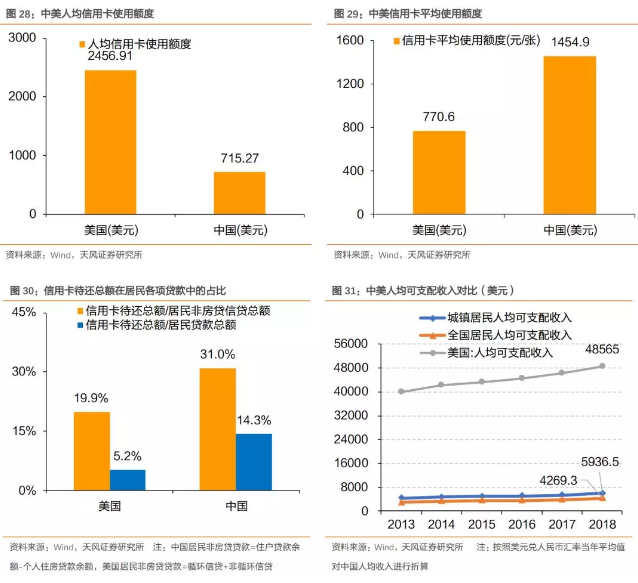

中國信用卡人均持有量遠低于美國,但信用卡待還總額占居民非房貸信貸總額的比例更高,中國占比達到31%,而美國僅為19.9%。

2018年中國社會消費品零售總額達到38.1萬億人民幣,合約5.76萬億美元;美國零售和食品服務銷售額6.03萬億美元。中國信用卡待還余額占社會消費品零售總額的比例為18.0%,美國為13.3%。

中國的人均信用卡使用額度為4909.06元/人,平均每張信用卡的透支額度為9985.4元/張。美國的人均信用卡使用額度為2456.9美元/人,平均每張信用卡的透支額度為770.6美元/張。

按照收入進行評估似乎中國人在信用消費上的杠桿居然顯著高于美國?

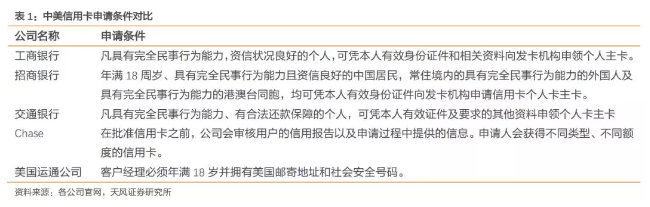

是不是美國的信用卡申請更容易?

從中美的信用卡申請條件來看,中國一般要求申請人具有完全民事行為能力切資信良好,美國需要有社會安全號碼。從各公司的硬性申請條件來看,中美均對申請人的民事行為能力有硬性要求,對資信狀況的評估主要影響信用卡的額度,而一般不會影響信用卡的申請成功與否。所以這個差別比較小。

小結

為什么前期中國短期消費貸款發展如此之好?為什么中國居民部門在信用卡消費和信用卡杠桿方面似乎比美國還要發達?這不合理!那么問題出在什么地方呢?2018年刊發的《中國金融穩定報告》中有如下文字表述:

可見,居民部門的微觀杠桿可能已經接近極限,雖然政策自上而下還是有諸多呵護,但是對于市場而言需要客觀評估這一可能性。

*本文來源:微信公眾號“固收彬法”(ID:gushoubinfa),作者:孫彬彬團隊,原標題:《這次不一樣:你知道我們刷了多少信用卡嗎?》。

掃碼查看詳情

掃碼關注執惠公眾號